申万宏源

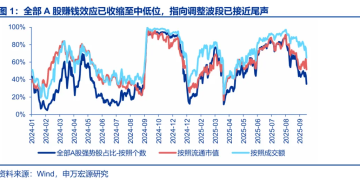

一、「高切低」 的风格切换正在演绎,但攻守有别。本周行情已经证明了,顺周期和价值行情暂时无法引领总体指数再上台阶,总体市场延续 9 月初以来的休整波段。岁末年初,顺周期关键催化时机未到,科技成长产业趋势催化更集中的格局未变。A 股有效突破,最终还是要等科技引领。从性价比来看,A 股总体的赚钱效应已回落至中低位,调整波段已接近尾声;同时创业板相对沪深 300 的扩散指标已回落至低位,「高切低」 行情短期性价比已不高。

四季度风格切换的讨论明显增加。短期 「高切低」 的风格切换确实正在演绎,但我们提示,攻守有别,本周的 「高切低」 行情是防御特征,顺周期和价值板块内部,也是进攻属性资产 (有色和化工) 博弈加剧,防御属性资产绝对收益。本周的市场实验清晰呈现了,「高切低」 行情无法带动总体指数再上台阶,总体赚钱效应是下降的。而科技反弹,科技内部的高切低行情,赚钱效应更优。这样的市场特征背后,核心原因是,顺周期关键催化时机未到,而科技成长产业趋势催化延续更值得期待。对于顺周期,需求侧改善,要等待 「政策底」 再次验证,26 年春季后才是关键窗口期。供给侧自然出清,关键窗口是 26 年中,反内卷政策发力见效大概率也要等到 26 年中之后。现阶段,顺周期板块是缺乏进攻逻辑的。而对于科技成长,我们提示三个中期积极因素:1. 海外 AI 资本开支 beta 依然向上。2. 国内 AI 产业趋势同样在不断进步。3. 25 年是一二级市场联动的向上拐点,随着时间的推移,进入资本市场视野的新兴产业亮点会增加。所以,岁末年初,A 股有效突破,最终还是要等科技引领。

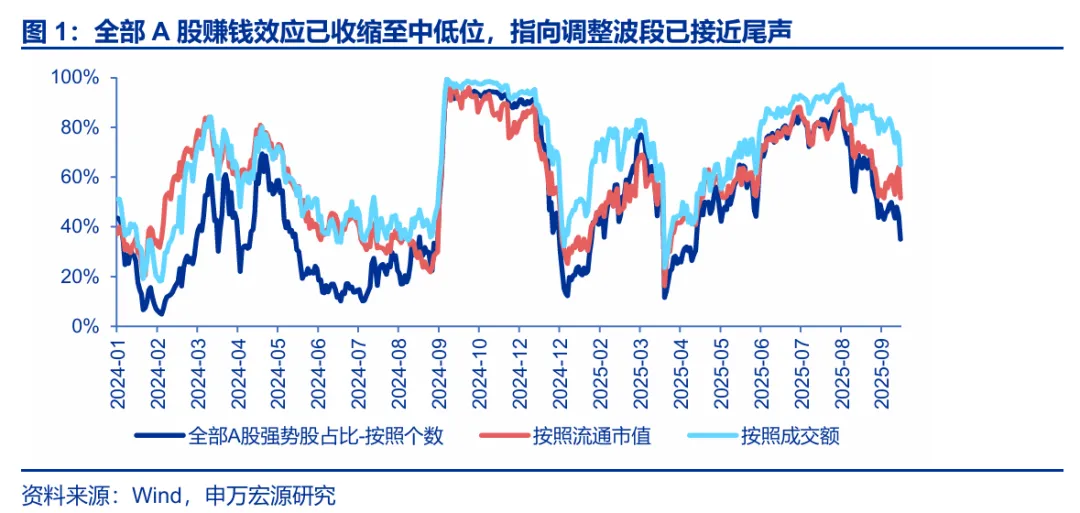

我们依然提示,不论总体还是科技成长,调整波段都不是 10 月才开始,而是 9 月初延续到现在的。从短期性价比来看,A 股总体赚钱效应已回落至中低位,指向调整波段已接近尾声。同时创业板相对沪深 300 的扩散指标已回落至低位,这说明 「高切低」 其实已经是一个低性价比的交易。

二、海外环境已趋于缓和。美国地区银行信用风险发酵,也构成短期风险偏好的扰动因素。目前来看,风险仍属于个别事件范畴,本周五 VIX 指数已见顶回落。特朗普表态趋于柔和,TACO 交易充分验证。

海外扰动是短期风险偏好下行的主要来源。本周美国地区银行涉及贷款欺诈和坏账问题,引发了投资者对更广泛信用风险担忧。本周出现了 VIX 指数向上脉冲,美股地区银行指数大跌,带动总体市场回落,全球风险偏好下行。演绎了典型的风险偏好冲击特征。目前来看,风险仍属于个别事件范畴,本周五 VIX 指数已见顶回落。另外,特朗普对华表态重新趋于柔和,TACO 交易充分验证,也有助于风险偏好回暖。短期海外压力最大的阶段,可能已经过去了。

三、中期市场判断不变:2026 年春季前,科技产业催化显著多于顺周期催化的格局不变。现阶段,科技长期性价比已偏低,但短期性价比问题已消化充分。可以通过累积产业催化,演绎新一轮科技行情。

2026 年春季可能是阶段性高点 (结构性行情的高点),彼时 A 股市场可能面临三个问题的挑战:1. 需求侧关键验证期到来,供给增速回到低位后,供需格局容易改善,但如果需求偏弱还是可能使得供需拐点推迟,使得新阶段行情的出现推迟。我们提示,2026 年供需改善不会 「证伪」 只能 「推迟」,2026 年全球宽松格局进一步强化,A 股 「政策底、市场底、经济底」 依次出现框架的有效性回归。2026 年国内加码宽松的时刻,可能就是新一轮行情启动的时刻。2. 届时新增结构亮点可能还需要等待,国内科技产业趋势决定性催化 + 反内卷效果验证期到来都需要时间,26 年春季可能仍是缺乏新主线状态。3. 届时科技产业趋势行情的长期性价比可能来到极低位 (神似 2013 年底的创业板和 2019 年底的食品饮料),行情演绎可能因此进入一个中期休整期。

短期调整后,我们认为 25Q4 还有科技引领的行情。2026 年春季可能是阶段性高点,但大概率不是 2026 年全年高点,更不是本轮全面牛市的高点。牛市还有纵深,随着时间的推移,全面牛市演绎的条件会越来越充分。

四、短期有进攻逻辑的周期品 (有色、化工) 效果并不好,更偏向于防御和对冲属性的资产占优 (银行、食品饮料)。我们继续提示,26 年展望好于 25 年的成长方向,25Q4 还有机会,重点关注:海外算力 beta 依然向上,新能源为代表的先进制造,国防军工。短期港股调整相对 A 股更充分,反弹波段恒生科技也是高弹性方向。

短期攻守有别,「高切低」 行情演绎,但有进攻逻辑的顺周期 (有色、化工) 博弈同样加剧,赚钱效应并不好。而偏向于防御和对冲属性的资产明显占优 (银行、食品饮料)。我们认为,调整行情可能已临近尾声,逐步开始布局有进攻属性的方向。我们继续提示,26 年展望好于 25 年的成长方向,25Q4 还有机会,重点关注:海外算力 beta 依然向上,新能源为代表的先进制造,国防军工。短期港股调整相对 A 股更充分,反弹波段恒生科技也是高弹性方向。

中期结构展望不变,反内卷是中期结构牛向全面牛转化的关键结构。继续提示,反内卷终局重点关注全球市占率高的光伏和化工,通过并购化债 → 行业集中度提升 → 推动价格联盟,联合挺价。

风险提示:海外经济衰退超预期,国内经济复苏不及预期。

(申万宏源)

文章转载自东方财富