【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

特朗普反复无常的贸易政策,意外为伦敦金属交易所 (LME) 赋予了超越纽约竞争对手的优势。

分析师表示,这位美国总统对进口铜时断时续地征收关税,导致纽约商品交易所 (Comex) 铜价剧烈波动,并持续扭曲远期交割价格——因为该交易所的合约包含了在美国需缴纳的所有关税或其他税费。

相比之下,在全球最大的基本金属交易所 LME,交易的铜存储在全球各地的保税仓库中,尚未产生纳税义务。正如其首席执行官马修·张伯伦 (Matthew Chamberlain) 所言,LME 能提供 「不受关税波动影响的纯净全球价格」。

这一差异促使大量交易业务转向伦敦。过去三年,LME 一直在努力从 2022 年镍危机的重创中恢复,而今年其核心基本金属合约交易量已出现增长。截至目前,铜期货日均交易量较 2024 年同期上升 4%。

与此同时,作为芝加哥商品交易所集团 (CME Group) 旗下规模较小的交易所,Comex 今年前 9 个月的铜期货日均交易量较去年同期下降 34%,这在很大程度上是由关税不确定性导致的。

交易员最初预计特朗普的关税将覆盖精炼铜,但 7 月底宣布的政策却将其排除在外;更令市场意外的是,关税反而针对铜管、铜线等半成品,以及管件、电缆等所谓 「衍生产品」。

张伯伦表示,LME 提供 「不含关税影响价格」 的能力 「收效显著」。

本月,他在 《金融时报》 金属与矿业峰会 sidelines 接受采访时称:「我们通过合约结构尽可能让全球价格不受单一国家关税制度技术性波动的影响。」

金属经纪公司苏克敦金融 (Sucden Financial) 首席执行官马克·贝利 (Marc Bailey) 指出,Comex 的波动导致该公司部分客户不再在该交易所交易。

「LME 无疑从中受益,因为其设计本身就不受关税影响。」 他说。

交易所竞争格局逆转:LME 借势复苏,Comex 受困关税

近年来,LME 与 CME 集团的竞争不断升级。除基本金属外,CME 集团还交易黄金、石油和农产品,两家交易所都在努力抓住市场对铜等基本金属和电池金属日益增长的需求。

今年,铜市场尤其受关注。由于主要铜矿接连发生事故,铜价在近几周升至每吨 1.1 万美元以上的近纪录高位。

大宗商品经纪公司马雷克斯 (Marex) 市场分析主管盖伊·沃尔夫 (Guy Wolf) 表示:「过去,LME 确实常感到 (来自 Comex 的) 威胁。」 他补充称,如今这类说法已成为过去。

2022 年 LME 遭遇危机——市场恐慌期间,该交易所取消了 8 小时的镍交易,此后其这一决定面临多年法律挑战——当时许多交易员质疑该交易所能否复苏。其美国竞争对手则试图抓住机会抢占市场,推出锂、钴等电池金属合约。

但今年,在特朗普反复无常的政策扰乱大宗商品市场的背景下,LME 凭借其保税仓库体系获得了优势。

存储在美国等国 LME 仓库的金属,被视为处于自由贸易区,属于 「未完税」 存储状态。Comex 虽对部分金属提供类似交易模式,但不包括铜——Comex 仓库的铜采用 「已完税」 存储,意味着金属进入仓库前必须缴清所有税费。

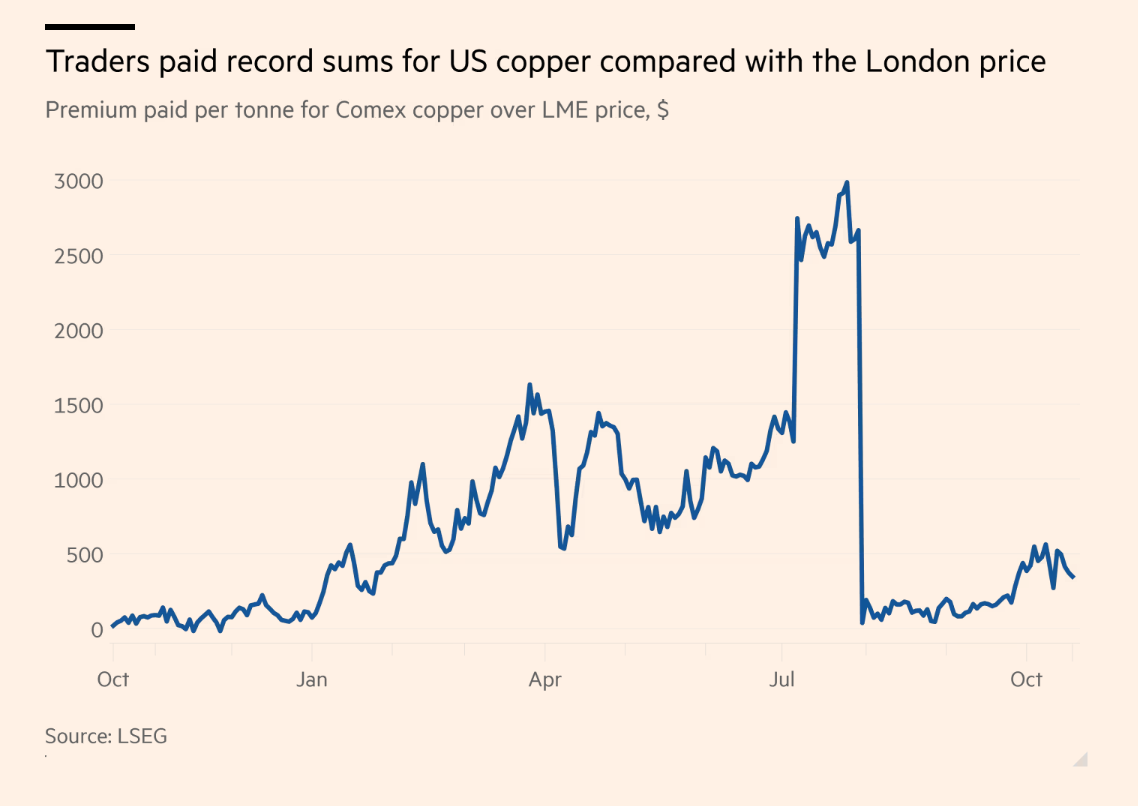

这导致在今年预期中的关税生效前,交易员争相向 Comex 仓库进口铜。需求激增使得 Comex 买家支付的溢价较 LME 价格创下每吨约 3000 美元的纪录高位。

马雷克斯的分析显示,由于交易员不断猜测后续关税政策,Comex 铜价曾两次在几分钟内大幅波动。而当精炼铜关税最终未落地时,Comex 铜价随即下跌。

CME 集团承认 「跨大西洋价差的高波动性」 产生了影响,但补充称:「在不确定性加剧的时期,我们的金属市场仍在为客户提供支持。」

不过,马雷克斯的沃尔夫表示,即便现在,Comex 铜期货价格仍高于 LME,这表明交易员仍在为 「关税范围扩大至精炼铜」 的风险定价。

「风险并未消失。除非明确知道后续走向,否则仍不安全。」 他说,「没人能应对这种来自新闻头条的风险——任何人都不行。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

特朗普反复无常的贸易政策,意外为伦敦金属交易所 (LME) 赋予了超越纽约竞争对手的优势。

分析师表示,这位美国总统对进口铜时断时续地征收关税,导致纽约商品交易所 (Comex) 铜价剧烈波动,并持续扭曲远期交割价格——因为该交易所的合约包含了在美国需缴纳的所有关税或其他税费。

相比之下,在全球最大的基本金属交易所 LME,交易的铜存储在全球各地的保税仓库中,尚未产生纳税义务。正如其首席执行官马修·张伯伦 (Matthew Chamberlain) 所言,LME 能提供 「不受关税波动影响的纯净全球价格」。

这一差异促使大量交易业务转向伦敦。过去三年,LME 一直在努力从 2022 年镍危机的重创中恢复,而今年其核心基本金属合约交易量已出现增长。截至目前,铜期货日均交易量较 2024 年同期上升 4%。

与此同时,作为芝加哥商品交易所集团 (CME Group) 旗下规模较小的交易所,Comex 今年前 9 个月的铜期货日均交易量较去年同期下降 34%,这在很大程度上是由关税不确定性导致的。

交易员最初预计特朗普的关税将覆盖精炼铜,但 7 月底宣布的政策却将其排除在外;更令市场意外的是,关税反而针对铜管、铜线等半成品,以及管件、电缆等所谓 「衍生产品」。

张伯伦表示,LME 提供 「不含关税影响价格」 的能力 「收效显著」。

本月,他在 《金融时报》 金属与矿业峰会 sidelines 接受采访时称:「我们通过合约结构尽可能让全球价格不受单一国家关税制度技术性波动的影响。」

金属经纪公司苏克敦金融 (Sucden Financial) 首席执行官马克·贝利 (Marc Bailey) 指出,Comex 的波动导致该公司部分客户不再在该交易所交易。

「LME 无疑从中受益,因为其设计本身就不受关税影响。」 他说。

交易所竞争格局逆转:LME 借势复苏,Comex 受困关税

近年来,LME 与 CME 集团的竞争不断升级。除基本金属外,CME 集团还交易黄金、石油和农产品,两家交易所都在努力抓住市场对铜等基本金属和电池金属日益增长的需求。

今年,铜市场尤其受关注。由于主要铜矿接连发生事故,铜价在近几周升至每吨 1.1 万美元以上的近纪录高位。

大宗商品经纪公司马雷克斯 (Marex) 市场分析主管盖伊·沃尔夫 (Guy Wolf) 表示:「过去,LME 确实常感到 (来自 Comex 的) 威胁。」 他补充称,如今这类说法已成为过去。

2022 年 LME 遭遇危机——市场恐慌期间,该交易所取消了 8 小时的镍交易,此后其这一决定面临多年法律挑战——当时许多交易员质疑该交易所能否复苏。其美国竞争对手则试图抓住机会抢占市场,推出锂、钴等电池金属合约。

但今年,在特朗普反复无常的政策扰乱大宗商品市场的背景下,LME 凭借其保税仓库体系获得了优势。

存储在美国等国 LME 仓库的金属,被视为处于自由贸易区,属于 「未完税」 存储状态。Comex 虽对部分金属提供类似交易模式,但不包括铜——Comex 仓库的铜采用 「已完税」 存储,意味着金属进入仓库前必须缴清所有税费。

这导致在今年预期中的关税生效前,交易员争相向 Comex 仓库进口铜。需求激增使得 Comex 买家支付的溢价较 LME 价格创下每吨约 3000 美元的纪录高位。

马雷克斯的分析显示,由于交易员不断猜测后续关税政策,Comex 铜价曾两次在几分钟内大幅波动。而当精炼铜关税最终未落地时,Comex 铜价随即下跌。

CME 集团承认 「跨大西洋价差的高波动性」 产生了影响,但补充称:「在不确定性加剧的时期,我们的金属市场仍在为客户提供支持。」

不过,马雷克斯的沃尔夫表示,即便现在,Comex 铜期货价格仍高于 LME,这表明交易员仍在为 「关税范围扩大至精炼铜」 的风险定价。

「风险并未消失。除非明确知道后续走向,否则仍不安全。」 他说,「没人能应对这种来自新闻头条的风险——任何人都不行。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

特朗普反复无常的贸易政策,意外为伦敦金属交易所 (LME) 赋予了超越纽约竞争对手的优势。

分析师表示,这位美国总统对进口铜时断时续地征收关税,导致纽约商品交易所 (Comex) 铜价剧烈波动,并持续扭曲远期交割价格——因为该交易所的合约包含了在美国需缴纳的所有关税或其他税费。

相比之下,在全球最大的基本金属交易所 LME,交易的铜存储在全球各地的保税仓库中,尚未产生纳税义务。正如其首席执行官马修·张伯伦 (Matthew Chamberlain) 所言,LME 能提供 「不受关税波动影响的纯净全球价格」。

这一差异促使大量交易业务转向伦敦。过去三年,LME 一直在努力从 2022 年镍危机的重创中恢复,而今年其核心基本金属合约交易量已出现增长。截至目前,铜期货日均交易量较 2024 年同期上升 4%。

与此同时,作为芝加哥商品交易所集团 (CME Group) 旗下规模较小的交易所,Comex 今年前 9 个月的铜期货日均交易量较去年同期下降 34%,这在很大程度上是由关税不确定性导致的。

交易员最初预计特朗普的关税将覆盖精炼铜,但 7 月底宣布的政策却将其排除在外;更令市场意外的是,关税反而针对铜管、铜线等半成品,以及管件、电缆等所谓 「衍生产品」。

张伯伦表示,LME 提供 「不含关税影响价格」 的能力 「收效显著」。

本月,他在 《金融时报》 金属与矿业峰会 sidelines 接受采访时称:「我们通过合约结构尽可能让全球价格不受单一国家关税制度技术性波动的影响。」

金属经纪公司苏克敦金融 (Sucden Financial) 首席执行官马克·贝利 (Marc Bailey) 指出,Comex 的波动导致该公司部分客户不再在该交易所交易。

「LME 无疑从中受益,因为其设计本身就不受关税影响。」 他说。

交易所竞争格局逆转:LME 借势复苏,Comex 受困关税

近年来,LME 与 CME 集团的竞争不断升级。除基本金属外,CME 集团还交易黄金、石油和农产品,两家交易所都在努力抓住市场对铜等基本金属和电池金属日益增长的需求。

今年,铜市场尤其受关注。由于主要铜矿接连发生事故,铜价在近几周升至每吨 1.1 万美元以上的近纪录高位。

大宗商品经纪公司马雷克斯 (Marex) 市场分析主管盖伊·沃尔夫 (Guy Wolf) 表示:「过去,LME 确实常感到 (来自 Comex 的) 威胁。」 他补充称,如今这类说法已成为过去。

2022 年 LME 遭遇危机——市场恐慌期间,该交易所取消了 8 小时的镍交易,此后其这一决定面临多年法律挑战——当时许多交易员质疑该交易所能否复苏。其美国竞争对手则试图抓住机会抢占市场,推出锂、钴等电池金属合约。

但今年,在特朗普反复无常的政策扰乱大宗商品市场的背景下,LME 凭借其保税仓库体系获得了优势。

存储在美国等国 LME 仓库的金属,被视为处于自由贸易区,属于 「未完税」 存储状态。Comex 虽对部分金属提供类似交易模式,但不包括铜——Comex 仓库的铜采用 「已完税」 存储,意味着金属进入仓库前必须缴清所有税费。

这导致在今年预期中的关税生效前,交易员争相向 Comex 仓库进口铜。需求激增使得 Comex 买家支付的溢价较 LME 价格创下每吨约 3000 美元的纪录高位。

马雷克斯的分析显示,由于交易员不断猜测后续关税政策,Comex 铜价曾两次在几分钟内大幅波动。而当精炼铜关税最终未落地时,Comex 铜价随即下跌。

CME 集团承认 「跨大西洋价差的高波动性」 产生了影响,但补充称:「在不确定性加剧的时期,我们的金属市场仍在为客户提供支持。」

不过,马雷克斯的沃尔夫表示,即便现在,Comex 铜期货价格仍高于 LME,这表明交易员仍在为 「关税范围扩大至精炼铜」 的风险定价。

「风险并未消失。除非明确知道后续走向,否则仍不安全。」 他说,「没人能应对这种来自新闻头条的风险——任何人都不行。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

特朗普反复无常的贸易政策,意外为伦敦金属交易所 (LME) 赋予了超越纽约竞争对手的优势。

分析师表示,这位美国总统对进口铜时断时续地征收关税,导致纽约商品交易所 (Comex) 铜价剧烈波动,并持续扭曲远期交割价格——因为该交易所的合约包含了在美国需缴纳的所有关税或其他税费。

相比之下,在全球最大的基本金属交易所 LME,交易的铜存储在全球各地的保税仓库中,尚未产生纳税义务。正如其首席执行官马修·张伯伦 (Matthew Chamberlain) 所言,LME 能提供 「不受关税波动影响的纯净全球价格」。

这一差异促使大量交易业务转向伦敦。过去三年,LME 一直在努力从 2022 年镍危机的重创中恢复,而今年其核心基本金属合约交易量已出现增长。截至目前,铜期货日均交易量较 2024 年同期上升 4%。

与此同时,作为芝加哥商品交易所集团 (CME Group) 旗下规模较小的交易所,Comex 今年前 9 个月的铜期货日均交易量较去年同期下降 34%,这在很大程度上是由关税不确定性导致的。

交易员最初预计特朗普的关税将覆盖精炼铜,但 7 月底宣布的政策却将其排除在外;更令市场意外的是,关税反而针对铜管、铜线等半成品,以及管件、电缆等所谓 「衍生产品」。

张伯伦表示,LME 提供 「不含关税影响价格」 的能力 「收效显著」。

本月,他在 《金融时报》 金属与矿业峰会 sidelines 接受采访时称:「我们通过合约结构尽可能让全球价格不受单一国家关税制度技术性波动的影响。」

金属经纪公司苏克敦金融 (Sucden Financial) 首席执行官马克·贝利 (Marc Bailey) 指出,Comex 的波动导致该公司部分客户不再在该交易所交易。

「LME 无疑从中受益,因为其设计本身就不受关税影响。」 他说。

交易所竞争格局逆转:LME 借势复苏,Comex 受困关税

近年来,LME 与 CME 集团的竞争不断升级。除基本金属外,CME 集团还交易黄金、石油和农产品,两家交易所都在努力抓住市场对铜等基本金属和电池金属日益增长的需求。

今年,铜市场尤其受关注。由于主要铜矿接连发生事故,铜价在近几周升至每吨 1.1 万美元以上的近纪录高位。

大宗商品经纪公司马雷克斯 (Marex) 市场分析主管盖伊·沃尔夫 (Guy Wolf) 表示:「过去,LME 确实常感到 (来自 Comex 的) 威胁。」 他补充称,如今这类说法已成为过去。

2022 年 LME 遭遇危机——市场恐慌期间,该交易所取消了 8 小时的镍交易,此后其这一决定面临多年法律挑战——当时许多交易员质疑该交易所能否复苏。其美国竞争对手则试图抓住机会抢占市场,推出锂、钴等电池金属合约。

但今年,在特朗普反复无常的政策扰乱大宗商品市场的背景下,LME 凭借其保税仓库体系获得了优势。

存储在美国等国 LME 仓库的金属,被视为处于自由贸易区,属于 「未完税」 存储状态。Comex 虽对部分金属提供类似交易模式,但不包括铜——Comex 仓库的铜采用 「已完税」 存储,意味着金属进入仓库前必须缴清所有税费。

这导致在今年预期中的关税生效前,交易员争相向 Comex 仓库进口铜。需求激增使得 Comex 买家支付的溢价较 LME 价格创下每吨约 3000 美元的纪录高位。

马雷克斯的分析显示,由于交易员不断猜测后续关税政策,Comex 铜价曾两次在几分钟内大幅波动。而当精炼铜关税最终未落地时,Comex 铜价随即下跌。

CME 集团承认 「跨大西洋价差的高波动性」 产生了影响,但补充称:「在不确定性加剧的时期,我们的金属市场仍在为客户提供支持。」

不过,马雷克斯的沃尔夫表示,即便现在,Comex 铜期货价格仍高于 LME,这表明交易员仍在为 「关税范围扩大至精炼铜」 的风险定价。

「风险并未消失。除非明确知道后续走向,否则仍不安全。」 他说,「没人能应对这种来自新闻头条的风险——任何人都不行。」