【文章来源:天天财富】

伦敦现货黄金,自 4381 美元/盎司的高位回落至 4000 美元/盎司下方,回撤幅度达到 10%。对于普通投资者而言,一个最直接的问题便是:黄金可以抄底了吗?

本文拟从

1) 后续全球央行购金的潜在规模空间

2) 私人投资的资金增量空间

3) 黄金的叙事逻辑是否坚挺

4) 普通投资者可投资的黄金品种和仓位选择

四个方面加以探讨。

(一) 本轮黄金调整原因复盘

1) 近期黄金调整,或更多源于技术性需求

从技术指标来看,伦敦现货黄金自 8 月下旬 3273 美元/盎司,上涨至 10 月 20 日 4381 美元/盎司,其过程基本是一气呵成,中间未见明显的调整。这样快速上涨的节奏,使得黄金短期交易的拥挤度上升,短期价格均线偏离程度高,短期超买状态下存在技术性回调的需求。此外,从下图右侧表格可以看到,2024 年以来黄金价格短期超涨回调并不罕见。

地缘问题缓释、避险需求下降,或只是这个状态下黄金价格选择的消息面,而非消息面决定黄金价格。

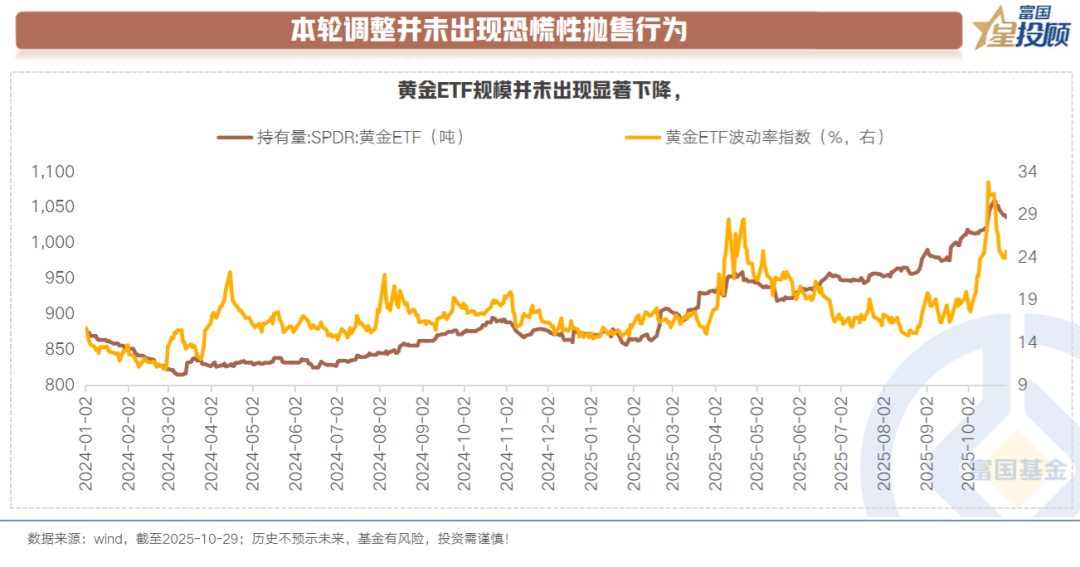

2) 本轮调整并未出现恐慌性抛售行为

从投资者行为来看,伦敦现货黄金本轮盘中最大回撤达到 11.3%,但投资者并未出现恐慌抛售的行为。

从 SPDR 黄金 ETF 的持有量来看,从近期高位 1058 吨下降至当前 1036 吨,持有量的减少仅为 22 吨,而今年 4 月 22 日高位回撤的那次,持有量减少都达到了 40 吨。

(二) 后续央行购金和私人投资的资金增量空间还有多少?

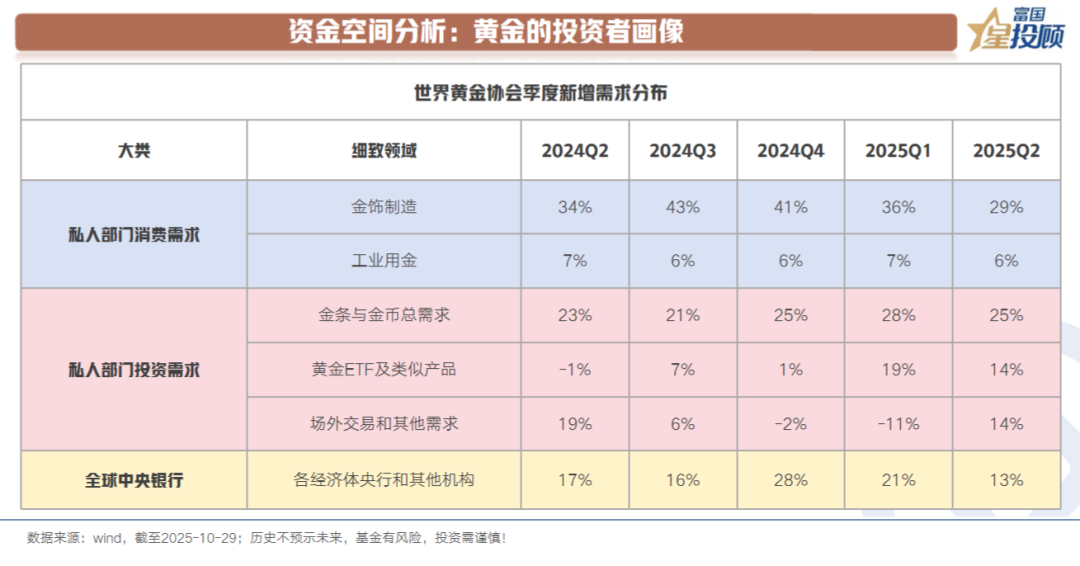

1) 资金空间分析:黄金的投资者画像

任何一类资产的底层逻辑都是回到供需关系上,黄金也不例外。对于当下的黄金而言,供给相对确定,并且相对稀缺,供需状态的决定者就落到了需求方。

从世界黄金协会公布的数据来看,黄金的需求者基本可以分成三类:私人部门消费需求、私人部门投资需求、全球央行购金需求。其中,

1) 消费需求占比虽高,但相对稳定,对于金价起到支撑作用,但难以决定黄金价格趋势。

2) 金融投资需求占比虽然小,但波动剧烈,往往主导黄金价格的趋势变化。

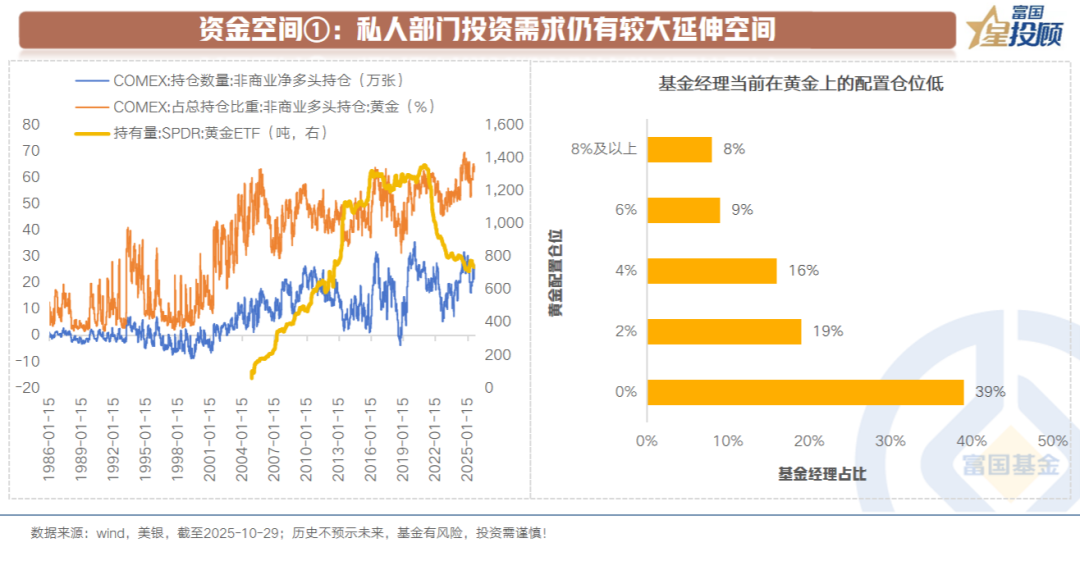

2) 资金空间①:私人部门投资需求仍有较大延伸空间

一方面,从黄金 ETF 的持有量来看,SPDR 黄金 ETF 的持有量,距离历史高位仍有较大空间。COMEX 黄金期货仓位净多头占比虽达到历史高值,但这计入了价格水平的影响。

另一方面,黄金短期交易虽然呈现拥挤状态,但根据美银 10 月份全球基金经理调研报告,39% 的基金经理黄金仓位是 0%,19% 的人仓位是 2%,受采访者中黄金平均仓位只有 2.4%。这或意味着黄金后续潜在的资金延伸空间值得期待。

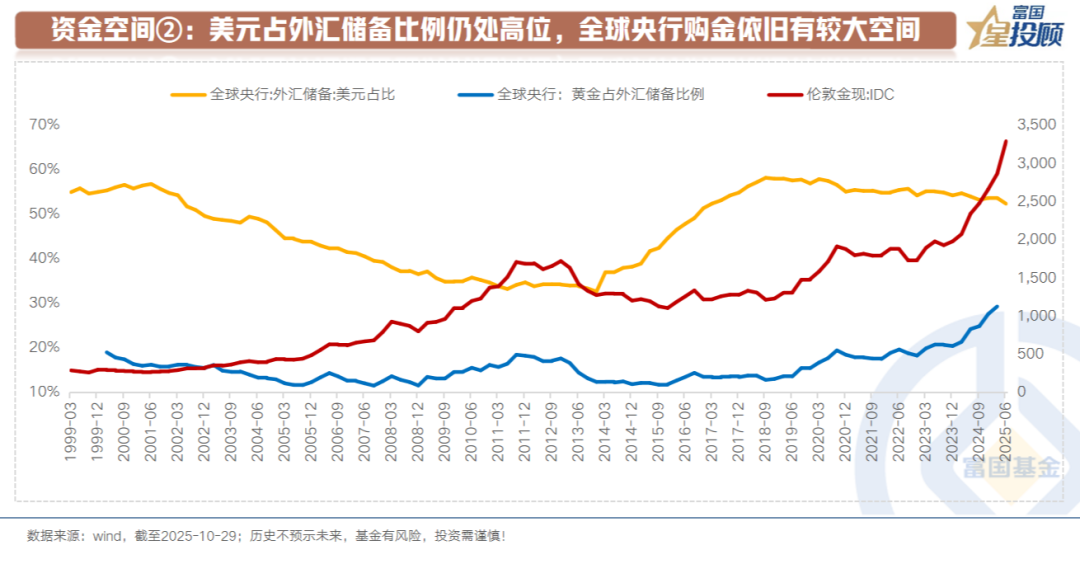

3) 资金空间②:美元占外汇储备比例仍处高位,全球央行购金依旧有较大空间

理论上,决定央行购金规模的因素是 2 个:

一是,外汇储备总量。

二是,外汇储备资产的流动性结构比例,黄金的流动性相对偏弱。

从当前全球央行的外汇储备结构来看,美元占比虽有下降,但依旧处于在 50% 以上的高位,黄金占比仍在 30% 以下。也就是说,只要 「去美元」 的逻辑未被破坏,全球央行购金依旧有较大空间。

(三) 黄金的叙事逻辑是否依旧坚挺

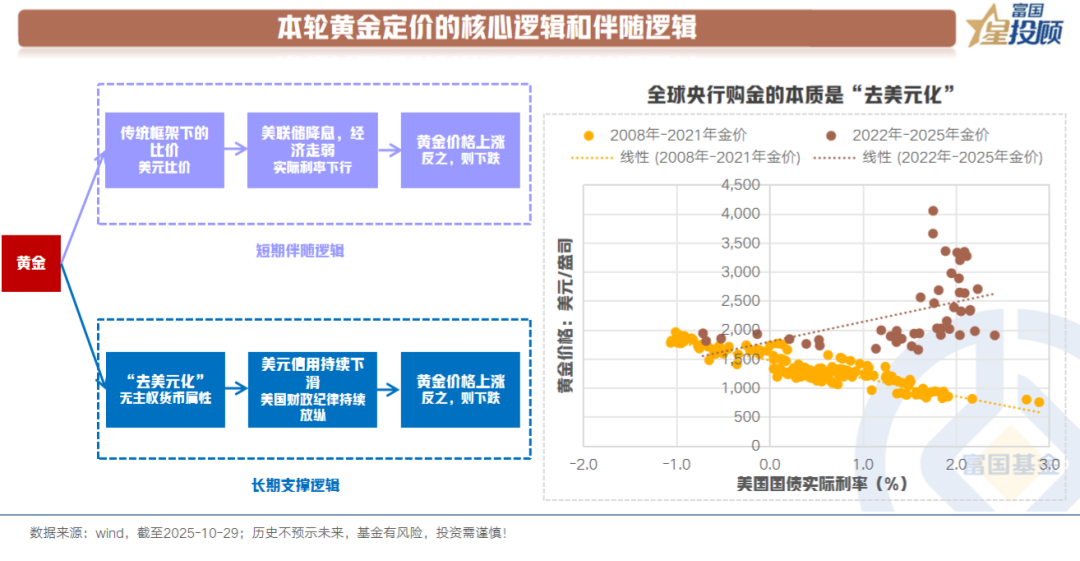

1) 本轮黄金定价的核心逻辑和伴随逻辑

2022 年 4 季度以来的黄金价格上涨,基本可以分为 1 条核心逻辑和 1 条伴随逻辑:

核心逻辑为:「去美元化」 下的投资对冲行为,典型现象便是全球央行购金。从下图可以清晰看到,2022 年以后的黄金价格与 10 年美债实际利率的关系出现背离。全球资金对美元的信用度下滑,选择无主权但有货币属性的黄金对冲。

伴随逻辑为:美元信用度虽下滑,但目前依旧是重要的储备货币。美元利率下行,依旧是有助于黄金机会成本的下降,从而推升黄金价格。

2) 当前核心逻辑依旧坚挺,黄金尚未走到趋势扭转时刻

复盘 1970 年以来的数轮黄金牛熊周期,可以发现,价格趋势扭转往往源于核心逻辑的破坏。当前而言,摩根士丹利分析师 Zoltan 描述了黄金回归普通商品的三个阶段:

阶段 1:美国重拾技术/财政优势——美元信用修复——央行购金放缓

阶段 2:非美国家危机不扩散——黄金 「危险溢价」 消失

阶段 3:大宗商品结算仍以美元——黄金 「结算货币替代」 证伪

这三个阶段或需要较长时间验证真伪。对于投资而言,在世界深层次问题解决前,黄金或始终值得重视。

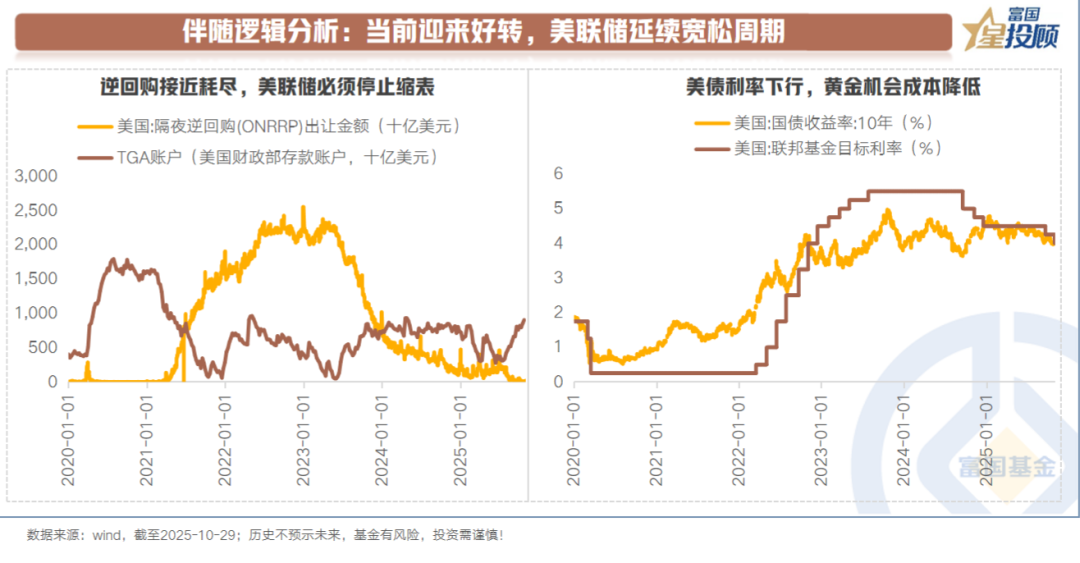

3) 伴随逻辑分析:当前迎来好转,美联储延续宽松周期

在 10 月的议息会议上,美联储将基准利率下调 25bp 至 3.75%-4%,持有黄金的机会成本进一步降低。

此外,美联储正式宣布停止缩表,从底层原因来看,隔夜逆回购耗尽无法继续对冲缩表。某种程度上,也是美国当前的宏观环境正在倒逼美联储宽松。后续随着鲍威尔任期即将到期,美联储独立性又将成为核心议题。

(四) 普通投资者可投资的黄金品种和仓位选择

1) 当下的普通人如何投黄金?从品种到仓位

如何应对逼近 4000 美元/盎司的黄金?需要认识到的两点是:

1) 价格高位必然伴随着高波动。

2) 不管短期黄金的逻辑有多顺畅,一切都是概率问题,都具有不确定性。因此,不可以又单一赛道押注的博弈心态。

桥水基金创始人瑞·达利欧提到,所有人都应该先问自己一个最简单、最基本的问题:如果自己完全不知道黄金或其他市场未来会怎么走,自己的组合里应该配多少黄金?换句话说,对于普通人而言,应该从战略配置角度,而不是 「押注涨跌」 角度去考虑。实践证明在投资组合里,加入一定比例的黄金,会显著改善投资组合的风险收益特征。目前市场一个约定俗成的比例在 5%-15% 区间。

关于投资品种,目前主要有以下几种,其中:

1) 黄金期货/期权,带有杠杆效应,风险极高,不适合于普通人。

2) 黄金股票,受到金价、上市公司以及股票市场流动性影响,不纯粹跟随金价变化,而且收益弹性和波动性一般高于金价。

3) 黄金 ETF/账户贵金属,无实物交割,相对适合普通投资者。

4) 实物黄金,优势在于看得见摸得着,但流动性较差,不适合即时交易。

5) 黄金积存金,可兑换实物,相对适合小额长期配置的投资者。

(文章来源:富国基金)

(原标题:黄金可以加仓了吗?)

(责任编辑:66)

【文章来源:天天财富】

伦敦现货黄金,自 4381 美元/盎司的高位回落至 4000 美元/盎司下方,回撤幅度达到 10%。对于普通投资者而言,一个最直接的问题便是:黄金可以抄底了吗?

本文拟从

1) 后续全球央行购金的潜在规模空间

2) 私人投资的资金增量空间

3) 黄金的叙事逻辑是否坚挺

4) 普通投资者可投资的黄金品种和仓位选择

四个方面加以探讨。

(一) 本轮黄金调整原因复盘

1) 近期黄金调整,或更多源于技术性需求

从技术指标来看,伦敦现货黄金自 8 月下旬 3273 美元/盎司,上涨至 10 月 20 日 4381 美元/盎司,其过程基本是一气呵成,中间未见明显的调整。这样快速上涨的节奏,使得黄金短期交易的拥挤度上升,短期价格均线偏离程度高,短期超买状态下存在技术性回调的需求。此外,从下图右侧表格可以看到,2024 年以来黄金价格短期超涨回调并不罕见。

地缘问题缓释、避险需求下降,或只是这个状态下黄金价格选择的消息面,而非消息面决定黄金价格。

2) 本轮调整并未出现恐慌性抛售行为

从投资者行为来看,伦敦现货黄金本轮盘中最大回撤达到 11.3%,但投资者并未出现恐慌抛售的行为。

从 SPDR 黄金 ETF 的持有量来看,从近期高位 1058 吨下降至当前 1036 吨,持有量的减少仅为 22 吨,而今年 4 月 22 日高位回撤的那次,持有量减少都达到了 40 吨。

(二) 后续央行购金和私人投资的资金增量空间还有多少?

1) 资金空间分析:黄金的投资者画像

任何一类资产的底层逻辑都是回到供需关系上,黄金也不例外。对于当下的黄金而言,供给相对确定,并且相对稀缺,供需状态的决定者就落到了需求方。

从世界黄金协会公布的数据来看,黄金的需求者基本可以分成三类:私人部门消费需求、私人部门投资需求、全球央行购金需求。其中,

1) 消费需求占比虽高,但相对稳定,对于金价起到支撑作用,但难以决定黄金价格趋势。

2) 金融投资需求占比虽然小,但波动剧烈,往往主导黄金价格的趋势变化。

2) 资金空间①:私人部门投资需求仍有较大延伸空间

一方面,从黄金 ETF 的持有量来看,SPDR 黄金 ETF 的持有量,距离历史高位仍有较大空间。COMEX 黄金期货仓位净多头占比虽达到历史高值,但这计入了价格水平的影响。

另一方面,黄金短期交易虽然呈现拥挤状态,但根据美银 10 月份全球基金经理调研报告,39% 的基金经理黄金仓位是 0%,19% 的人仓位是 2%,受采访者中黄金平均仓位只有 2.4%。这或意味着黄金后续潜在的资金延伸空间值得期待。

3) 资金空间②:美元占外汇储备比例仍处高位,全球央行购金依旧有较大空间

理论上,决定央行购金规模的因素是 2 个:

一是,外汇储备总量。

二是,外汇储备资产的流动性结构比例,黄金的流动性相对偏弱。

从当前全球央行的外汇储备结构来看,美元占比虽有下降,但依旧处于在 50% 以上的高位,黄金占比仍在 30% 以下。也就是说,只要 「去美元」 的逻辑未被破坏,全球央行购金依旧有较大空间。

(三) 黄金的叙事逻辑是否依旧坚挺

1) 本轮黄金定价的核心逻辑和伴随逻辑

2022 年 4 季度以来的黄金价格上涨,基本可以分为 1 条核心逻辑和 1 条伴随逻辑:

核心逻辑为:「去美元化」 下的投资对冲行为,典型现象便是全球央行购金。从下图可以清晰看到,2022 年以后的黄金价格与 10 年美债实际利率的关系出现背离。全球资金对美元的信用度下滑,选择无主权但有货币属性的黄金对冲。

伴随逻辑为:美元信用度虽下滑,但目前依旧是重要的储备货币。美元利率下行,依旧是有助于黄金机会成本的下降,从而推升黄金价格。

2) 当前核心逻辑依旧坚挺,黄金尚未走到趋势扭转时刻

复盘 1970 年以来的数轮黄金牛熊周期,可以发现,价格趋势扭转往往源于核心逻辑的破坏。当前而言,摩根士丹利分析师 Zoltan 描述了黄金回归普通商品的三个阶段:

阶段 1:美国重拾技术/财政优势——美元信用修复——央行购金放缓

阶段 2:非美国家危机不扩散——黄金 「危险溢价」 消失

阶段 3:大宗商品结算仍以美元——黄金 「结算货币替代」 证伪

这三个阶段或需要较长时间验证真伪。对于投资而言,在世界深层次问题解决前,黄金或始终值得重视。

3) 伴随逻辑分析:当前迎来好转,美联储延续宽松周期

在 10 月的议息会议上,美联储将基准利率下调 25bp 至 3.75%-4%,持有黄金的机会成本进一步降低。

此外,美联储正式宣布停止缩表,从底层原因来看,隔夜逆回购耗尽无法继续对冲缩表。某种程度上,也是美国当前的宏观环境正在倒逼美联储宽松。后续随着鲍威尔任期即将到期,美联储独立性又将成为核心议题。

(四) 普通投资者可投资的黄金品种和仓位选择

1) 当下的普通人如何投黄金?从品种到仓位

如何应对逼近 4000 美元/盎司的黄金?需要认识到的两点是:

1) 价格高位必然伴随着高波动。

2) 不管短期黄金的逻辑有多顺畅,一切都是概率问题,都具有不确定性。因此,不可以又单一赛道押注的博弈心态。

桥水基金创始人瑞·达利欧提到,所有人都应该先问自己一个最简单、最基本的问题:如果自己完全不知道黄金或其他市场未来会怎么走,自己的组合里应该配多少黄金?换句话说,对于普通人而言,应该从战略配置角度,而不是 「押注涨跌」 角度去考虑。实践证明在投资组合里,加入一定比例的黄金,会显著改善投资组合的风险收益特征。目前市场一个约定俗成的比例在 5%-15% 区间。

关于投资品种,目前主要有以下几种,其中:

1) 黄金期货/期权,带有杠杆效应,风险极高,不适合于普通人。

2) 黄金股票,受到金价、上市公司以及股票市场流动性影响,不纯粹跟随金价变化,而且收益弹性和波动性一般高于金价。

3) 黄金 ETF/账户贵金属,无实物交割,相对适合普通投资者。

4) 实物黄金,优势在于看得见摸得着,但流动性较差,不适合即时交易。

5) 黄金积存金,可兑换实物,相对适合小额长期配置的投资者。

(文章来源:富国基金)

(原标题:黄金可以加仓了吗?)

(责任编辑:66)

【文章来源:天天财富】

伦敦现货黄金,自 4381 美元/盎司的高位回落至 4000 美元/盎司下方,回撤幅度达到 10%。对于普通投资者而言,一个最直接的问题便是:黄金可以抄底了吗?

本文拟从

1) 后续全球央行购金的潜在规模空间

2) 私人投资的资金增量空间

3) 黄金的叙事逻辑是否坚挺

4) 普通投资者可投资的黄金品种和仓位选择

四个方面加以探讨。

(一) 本轮黄金调整原因复盘

1) 近期黄金调整,或更多源于技术性需求

从技术指标来看,伦敦现货黄金自 8 月下旬 3273 美元/盎司,上涨至 10 月 20 日 4381 美元/盎司,其过程基本是一气呵成,中间未见明显的调整。这样快速上涨的节奏,使得黄金短期交易的拥挤度上升,短期价格均线偏离程度高,短期超买状态下存在技术性回调的需求。此外,从下图右侧表格可以看到,2024 年以来黄金价格短期超涨回调并不罕见。

地缘问题缓释、避险需求下降,或只是这个状态下黄金价格选择的消息面,而非消息面决定黄金价格。

2) 本轮调整并未出现恐慌性抛售行为

从投资者行为来看,伦敦现货黄金本轮盘中最大回撤达到 11.3%,但投资者并未出现恐慌抛售的行为。

从 SPDR 黄金 ETF 的持有量来看,从近期高位 1058 吨下降至当前 1036 吨,持有量的减少仅为 22 吨,而今年 4 月 22 日高位回撤的那次,持有量减少都达到了 40 吨。

(二) 后续央行购金和私人投资的资金增量空间还有多少?

1) 资金空间分析:黄金的投资者画像

任何一类资产的底层逻辑都是回到供需关系上,黄金也不例外。对于当下的黄金而言,供给相对确定,并且相对稀缺,供需状态的决定者就落到了需求方。

从世界黄金协会公布的数据来看,黄金的需求者基本可以分成三类:私人部门消费需求、私人部门投资需求、全球央行购金需求。其中,

1) 消费需求占比虽高,但相对稳定,对于金价起到支撑作用,但难以决定黄金价格趋势。

2) 金融投资需求占比虽然小,但波动剧烈,往往主导黄金价格的趋势变化。

2) 资金空间①:私人部门投资需求仍有较大延伸空间

一方面,从黄金 ETF 的持有量来看,SPDR 黄金 ETF 的持有量,距离历史高位仍有较大空间。COMEX 黄金期货仓位净多头占比虽达到历史高值,但这计入了价格水平的影响。

另一方面,黄金短期交易虽然呈现拥挤状态,但根据美银 10 月份全球基金经理调研报告,39% 的基金经理黄金仓位是 0%,19% 的人仓位是 2%,受采访者中黄金平均仓位只有 2.4%。这或意味着黄金后续潜在的资金延伸空间值得期待。

3) 资金空间②:美元占外汇储备比例仍处高位,全球央行购金依旧有较大空间

理论上,决定央行购金规模的因素是 2 个:

一是,外汇储备总量。

二是,外汇储备资产的流动性结构比例,黄金的流动性相对偏弱。

从当前全球央行的外汇储备结构来看,美元占比虽有下降,但依旧处于在 50% 以上的高位,黄金占比仍在 30% 以下。也就是说,只要 「去美元」 的逻辑未被破坏,全球央行购金依旧有较大空间。

(三) 黄金的叙事逻辑是否依旧坚挺

1) 本轮黄金定价的核心逻辑和伴随逻辑

2022 年 4 季度以来的黄金价格上涨,基本可以分为 1 条核心逻辑和 1 条伴随逻辑:

核心逻辑为:「去美元化」 下的投资对冲行为,典型现象便是全球央行购金。从下图可以清晰看到,2022 年以后的黄金价格与 10 年美债实际利率的关系出现背离。全球资金对美元的信用度下滑,选择无主权但有货币属性的黄金对冲。

伴随逻辑为:美元信用度虽下滑,但目前依旧是重要的储备货币。美元利率下行,依旧是有助于黄金机会成本的下降,从而推升黄金价格。

2) 当前核心逻辑依旧坚挺,黄金尚未走到趋势扭转时刻

复盘 1970 年以来的数轮黄金牛熊周期,可以发现,价格趋势扭转往往源于核心逻辑的破坏。当前而言,摩根士丹利分析师 Zoltan 描述了黄金回归普通商品的三个阶段:

阶段 1:美国重拾技术/财政优势——美元信用修复——央行购金放缓

阶段 2:非美国家危机不扩散——黄金 「危险溢价」 消失

阶段 3:大宗商品结算仍以美元——黄金 「结算货币替代」 证伪

这三个阶段或需要较长时间验证真伪。对于投资而言,在世界深层次问题解决前,黄金或始终值得重视。

3) 伴随逻辑分析:当前迎来好转,美联储延续宽松周期

在 10 月的议息会议上,美联储将基准利率下调 25bp 至 3.75%-4%,持有黄金的机会成本进一步降低。

此外,美联储正式宣布停止缩表,从底层原因来看,隔夜逆回购耗尽无法继续对冲缩表。某种程度上,也是美国当前的宏观环境正在倒逼美联储宽松。后续随着鲍威尔任期即将到期,美联储独立性又将成为核心议题。

(四) 普通投资者可投资的黄金品种和仓位选择

1) 当下的普通人如何投黄金?从品种到仓位

如何应对逼近 4000 美元/盎司的黄金?需要认识到的两点是:

1) 价格高位必然伴随着高波动。

2) 不管短期黄金的逻辑有多顺畅,一切都是概率问题,都具有不确定性。因此,不可以又单一赛道押注的博弈心态。

桥水基金创始人瑞·达利欧提到,所有人都应该先问自己一个最简单、最基本的问题:如果自己完全不知道黄金或其他市场未来会怎么走,自己的组合里应该配多少黄金?换句话说,对于普通人而言,应该从战略配置角度,而不是 「押注涨跌」 角度去考虑。实践证明在投资组合里,加入一定比例的黄金,会显著改善投资组合的风险收益特征。目前市场一个约定俗成的比例在 5%-15% 区间。

关于投资品种,目前主要有以下几种,其中:

1) 黄金期货/期权,带有杠杆效应,风险极高,不适合于普通人。

2) 黄金股票,受到金价、上市公司以及股票市场流动性影响,不纯粹跟随金价变化,而且收益弹性和波动性一般高于金价。

3) 黄金 ETF/账户贵金属,无实物交割,相对适合普通投资者。

4) 实物黄金,优势在于看得见摸得着,但流动性较差,不适合即时交易。

5) 黄金积存金,可兑换实物,相对适合小额长期配置的投资者。

(文章来源:富国基金)

(原标题:黄金可以加仓了吗?)

(责任编辑:66)

【文章来源:天天财富】

伦敦现货黄金,自 4381 美元/盎司的高位回落至 4000 美元/盎司下方,回撤幅度达到 10%。对于普通投资者而言,一个最直接的问题便是:黄金可以抄底了吗?

本文拟从

1) 后续全球央行购金的潜在规模空间

2) 私人投资的资金增量空间

3) 黄金的叙事逻辑是否坚挺

4) 普通投资者可投资的黄金品种和仓位选择

四个方面加以探讨。

(一) 本轮黄金调整原因复盘

1) 近期黄金调整,或更多源于技术性需求

从技术指标来看,伦敦现货黄金自 8 月下旬 3273 美元/盎司,上涨至 10 月 20 日 4381 美元/盎司,其过程基本是一气呵成,中间未见明显的调整。这样快速上涨的节奏,使得黄金短期交易的拥挤度上升,短期价格均线偏离程度高,短期超买状态下存在技术性回调的需求。此外,从下图右侧表格可以看到,2024 年以来黄金价格短期超涨回调并不罕见。

地缘问题缓释、避险需求下降,或只是这个状态下黄金价格选择的消息面,而非消息面决定黄金价格。

2) 本轮调整并未出现恐慌性抛售行为

从投资者行为来看,伦敦现货黄金本轮盘中最大回撤达到 11.3%,但投资者并未出现恐慌抛售的行为。

从 SPDR 黄金 ETF 的持有量来看,从近期高位 1058 吨下降至当前 1036 吨,持有量的减少仅为 22 吨,而今年 4 月 22 日高位回撤的那次,持有量减少都达到了 40 吨。

(二) 后续央行购金和私人投资的资金增量空间还有多少?

1) 资金空间分析:黄金的投资者画像

任何一类资产的底层逻辑都是回到供需关系上,黄金也不例外。对于当下的黄金而言,供给相对确定,并且相对稀缺,供需状态的决定者就落到了需求方。

从世界黄金协会公布的数据来看,黄金的需求者基本可以分成三类:私人部门消费需求、私人部门投资需求、全球央行购金需求。其中,

1) 消费需求占比虽高,但相对稳定,对于金价起到支撑作用,但难以决定黄金价格趋势。

2) 金融投资需求占比虽然小,但波动剧烈,往往主导黄金价格的趋势变化。

2) 资金空间①:私人部门投资需求仍有较大延伸空间

一方面,从黄金 ETF 的持有量来看,SPDR 黄金 ETF 的持有量,距离历史高位仍有较大空间。COMEX 黄金期货仓位净多头占比虽达到历史高值,但这计入了价格水平的影响。

另一方面,黄金短期交易虽然呈现拥挤状态,但根据美银 10 月份全球基金经理调研报告,39% 的基金经理黄金仓位是 0%,19% 的人仓位是 2%,受采访者中黄金平均仓位只有 2.4%。这或意味着黄金后续潜在的资金延伸空间值得期待。

3) 资金空间②:美元占外汇储备比例仍处高位,全球央行购金依旧有较大空间

理论上,决定央行购金规模的因素是 2 个:

一是,外汇储备总量。

二是,外汇储备资产的流动性结构比例,黄金的流动性相对偏弱。

从当前全球央行的外汇储备结构来看,美元占比虽有下降,但依旧处于在 50% 以上的高位,黄金占比仍在 30% 以下。也就是说,只要 「去美元」 的逻辑未被破坏,全球央行购金依旧有较大空间。

(三) 黄金的叙事逻辑是否依旧坚挺

1) 本轮黄金定价的核心逻辑和伴随逻辑

2022 年 4 季度以来的黄金价格上涨,基本可以分为 1 条核心逻辑和 1 条伴随逻辑:

核心逻辑为:「去美元化」 下的投资对冲行为,典型现象便是全球央行购金。从下图可以清晰看到,2022 年以后的黄金价格与 10 年美债实际利率的关系出现背离。全球资金对美元的信用度下滑,选择无主权但有货币属性的黄金对冲。

伴随逻辑为:美元信用度虽下滑,但目前依旧是重要的储备货币。美元利率下行,依旧是有助于黄金机会成本的下降,从而推升黄金价格。

2) 当前核心逻辑依旧坚挺,黄金尚未走到趋势扭转时刻

复盘 1970 年以来的数轮黄金牛熊周期,可以发现,价格趋势扭转往往源于核心逻辑的破坏。当前而言,摩根士丹利分析师 Zoltan 描述了黄金回归普通商品的三个阶段:

阶段 1:美国重拾技术/财政优势——美元信用修复——央行购金放缓

阶段 2:非美国家危机不扩散——黄金 「危险溢价」 消失

阶段 3:大宗商品结算仍以美元——黄金 「结算货币替代」 证伪

这三个阶段或需要较长时间验证真伪。对于投资而言,在世界深层次问题解决前,黄金或始终值得重视。

3) 伴随逻辑分析:当前迎来好转,美联储延续宽松周期

在 10 月的议息会议上,美联储将基准利率下调 25bp 至 3.75%-4%,持有黄金的机会成本进一步降低。

此外,美联储正式宣布停止缩表,从底层原因来看,隔夜逆回购耗尽无法继续对冲缩表。某种程度上,也是美国当前的宏观环境正在倒逼美联储宽松。后续随着鲍威尔任期即将到期,美联储独立性又将成为核心议题。

(四) 普通投资者可投资的黄金品种和仓位选择

1) 当下的普通人如何投黄金?从品种到仓位

如何应对逼近 4000 美元/盎司的黄金?需要认识到的两点是:

1) 价格高位必然伴随着高波动。

2) 不管短期黄金的逻辑有多顺畅,一切都是概率问题,都具有不确定性。因此,不可以又单一赛道押注的博弈心态。

桥水基金创始人瑞·达利欧提到,所有人都应该先问自己一个最简单、最基本的问题:如果自己完全不知道黄金或其他市场未来会怎么走,自己的组合里应该配多少黄金?换句话说,对于普通人而言,应该从战略配置角度,而不是 「押注涨跌」 角度去考虑。实践证明在投资组合里,加入一定比例的黄金,会显著改善投资组合的风险收益特征。目前市场一个约定俗成的比例在 5%-15% 区间。

关于投资品种,目前主要有以下几种,其中:

1) 黄金期货/期权,带有杠杆效应,风险极高,不适合于普通人。

2) 黄金股票,受到金价、上市公司以及股票市场流动性影响,不纯粹跟随金价变化,而且收益弹性和波动性一般高于金价。

3) 黄金 ETF/账户贵金属,无实物交割,相对适合普通投资者。

4) 实物黄金,优势在于看得见摸得着,但流动性较差,不适合即时交易。

5) 黄金积存金,可兑换实物,相对适合小额长期配置的投资者。

(文章来源:富国基金)

(原标题:黄金可以加仓了吗?)

(责任编辑:66)