【文章来源:天天财富】

2025 年前三季度,港股市场在流动性改善与风险偏好回升的双重推动下迎来显著上涨,恒生科技指数以 21.94% 的涨幅领跑主要股指,远超恒生指数及沪深 300 表现。

国金证券在其最新研报中指出,港股基金规模突破万亿元大关,但投资风格明显向头部科技股与创新药板块集中,阿里、腾讯等巨头的 「拥挤交易」 现象进一步加剧,而银行等高股息资产遭冷遇。

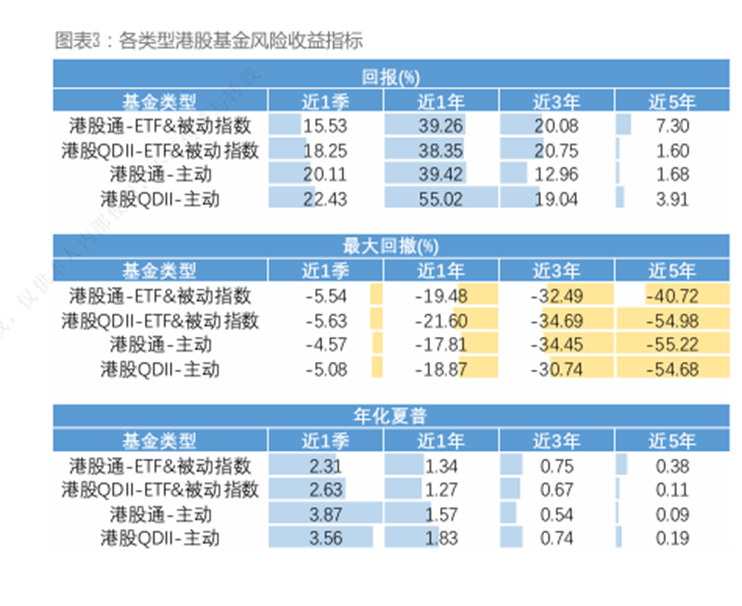

三季度各类港股基金平均回报均为正。其中,「港股 QDII-主动」 和 「港股通-主动」 两类产品表现领先,平均回报分别为 22.43% 和 20.11%,主要受益于当季涨幅突出的创新药主题基金多为主动管理型。而 「港股通-ETF&被动指数」 类基金因配置较多弹性较弱的高股息和金融类 ETF,整体表现相对落后。

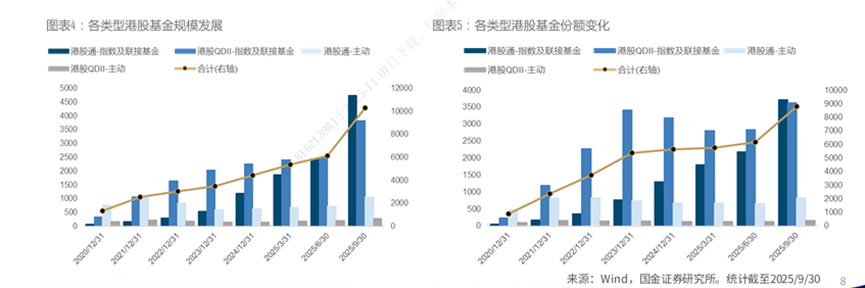

在规模方面,截至三季度末,港股基金总规模显著扩张,合计达到 10330.08 亿元,环比大增 67.98%;基金份额合计 8810.67 亿份,环比增长 42%。当季新发基金数量达 62 只,较上季度翻倍,新发规模为 308.24 亿元,增幅明显。

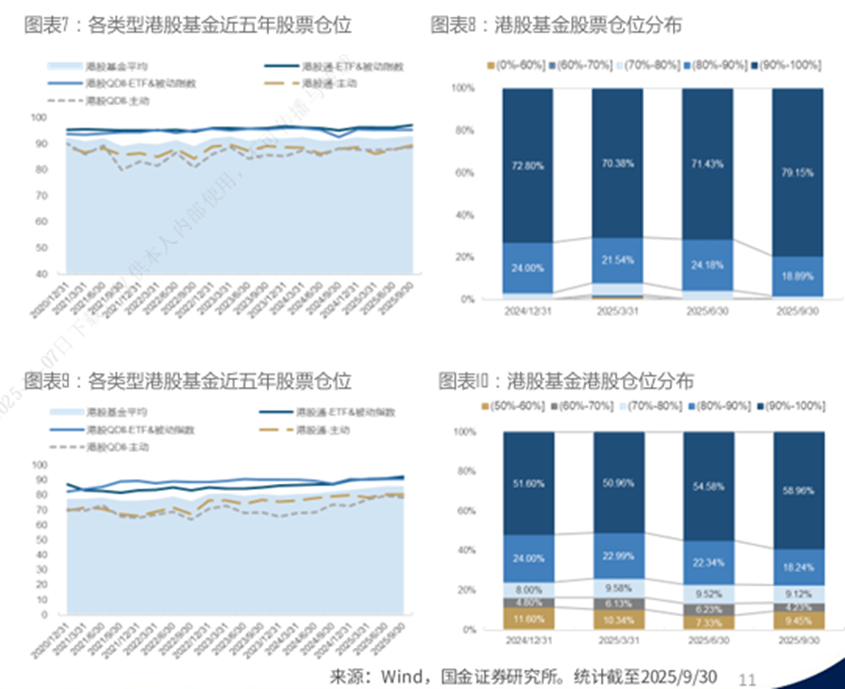

持仓方面,三季度港股基金平均股票仓位为 93%,较上季度有所上升,且指数型产品股票仓位持续高于主动管理型。港股配置比例平均为 86%,环比略有提升,指数型基金的港股仓位同样长期高于主动管理型。

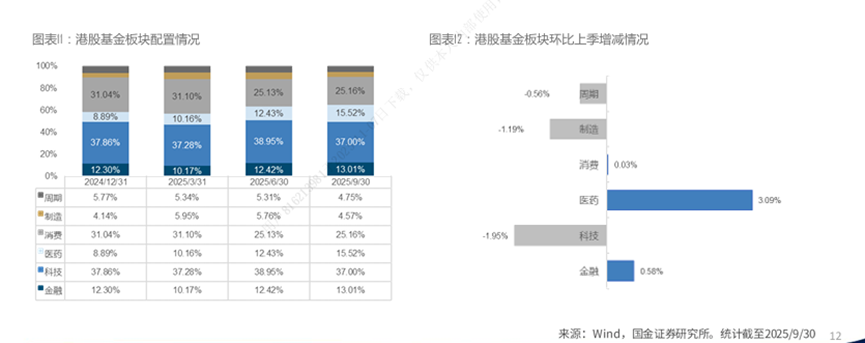

从板块配置来看,科技 (37%) 和消费 (25%) 仍为前两大重仓板块。医药板块获明显增持 (增加 3 个百分点),科技板块则出现减持 (减少 2 个百分点),部分原因在于三季度热门的算力概念在港股中标的相对有限,部分资金转而投向弹性更高的创新药板块。

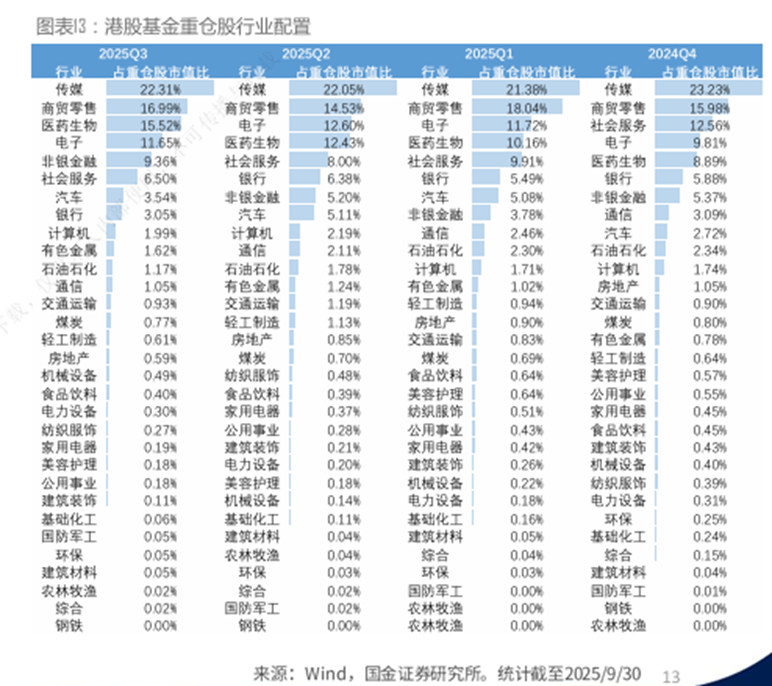

行业分布上,传媒板块连续四个季度位居重仓行业首位,占比微增 0.26 个百分点;商贸零售持续位列第二,且在三季度重现上升态势,提升 2.45 个百分点;医药板块排名升至第三,连续两季增幅显著,上升 3.09 个百分点;非银金融板块增幅最大,占比达 9.36%,排名上升两位至第五,环比增加 4.16 个百分点;银行板块因弹性较低被明显减持,减少 3.32 个百分点。整体行业集中度有所提高。

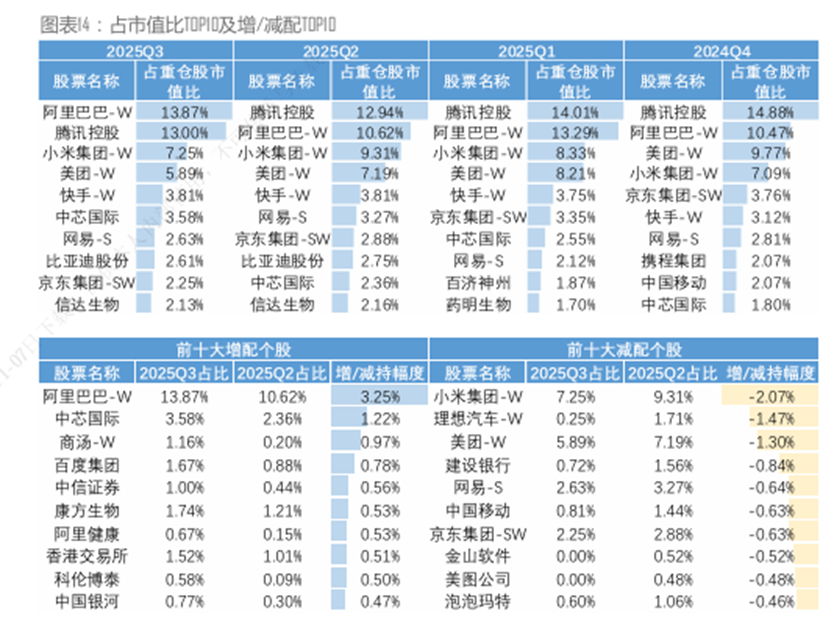

个股层面,阿里和腾讯作为前两大重仓股,「拥挤度」 进一步上升。三季度港股基金重仓股市值占比前十依次为:阿里、腾讯、小米、美团、快手、中芯国际、网易、比亚迪、京东、信达生物。其中阿里排名升至第一,腾讯位列第二。阿里因 「互联网+AI 算力」 概念获明显增持 (增加 3.25 个百分点),中芯国际也获加仓 (增加 1.22 个百分点)。

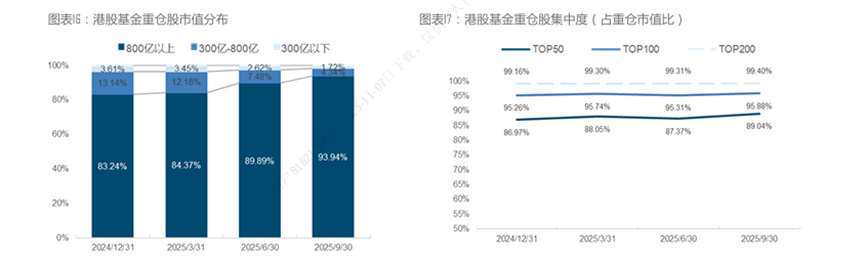

从重仓基金数量看,前十名个股分别为:腾讯、阿里、小米、中芯国际、美团、快手、信达生物、比亚迪、中国移动、泡泡玛特。中芯国际排名上升三位至第四,美团和快手各降一位,信达生物为近四个季度首次进入前十。阿里和中芯国际获较多基金增持,理想汽车及多只银行股则被减持。整体持股风格进一步向大盘股集中,800 亿市值以上公司占比升至 94%。

重仓股集中度也有所上升。三季度,TOP50、TOP100、TOP200 重仓股的集中度均出现不同程度提升,显示港股基金不仅在头部个股上 「抱团」 加剧,整体持仓也趋于集中。具体来看,TOP50 重仓股市值占全部重仓股总市值比例达 89.04%,环比上升 1.67 个百分点;TOP100 集中度为 95.88%,上升 0.56 个百分点;TOP200 集中度为 99.40%,微升 0.09 个百分点。

(文章来源:财联社)

(原标题:港股基金三季报透视:总规模突破万亿 阿里腾讯 「拥挤度」 再攀升)

(责任编辑:6)

【文章来源:天天财富】

2025 年前三季度,港股市场在流动性改善与风险偏好回升的双重推动下迎来显著上涨,恒生科技指数以 21.94% 的涨幅领跑主要股指,远超恒生指数及沪深 300 表现。

国金证券在其最新研报中指出,港股基金规模突破万亿元大关,但投资风格明显向头部科技股与创新药板块集中,阿里、腾讯等巨头的 「拥挤交易」 现象进一步加剧,而银行等高股息资产遭冷遇。

三季度各类港股基金平均回报均为正。其中,「港股 QDII-主动」 和 「港股通-主动」 两类产品表现领先,平均回报分别为 22.43% 和 20.11%,主要受益于当季涨幅突出的创新药主题基金多为主动管理型。而 「港股通-ETF&被动指数」 类基金因配置较多弹性较弱的高股息和金融类 ETF,整体表现相对落后。

在规模方面,截至三季度末,港股基金总规模显著扩张,合计达到 10330.08 亿元,环比大增 67.98%;基金份额合计 8810.67 亿份,环比增长 42%。当季新发基金数量达 62 只,较上季度翻倍,新发规模为 308.24 亿元,增幅明显。

持仓方面,三季度港股基金平均股票仓位为 93%,较上季度有所上升,且指数型产品股票仓位持续高于主动管理型。港股配置比例平均为 86%,环比略有提升,指数型基金的港股仓位同样长期高于主动管理型。

从板块配置来看,科技 (37%) 和消费 (25%) 仍为前两大重仓板块。医药板块获明显增持 (增加 3 个百分点),科技板块则出现减持 (减少 2 个百分点),部分原因在于三季度热门的算力概念在港股中标的相对有限,部分资金转而投向弹性更高的创新药板块。

行业分布上,传媒板块连续四个季度位居重仓行业首位,占比微增 0.26 个百分点;商贸零售持续位列第二,且在三季度重现上升态势,提升 2.45 个百分点;医药板块排名升至第三,连续两季增幅显著,上升 3.09 个百分点;非银金融板块增幅最大,占比达 9.36%,排名上升两位至第五,环比增加 4.16 个百分点;银行板块因弹性较低被明显减持,减少 3.32 个百分点。整体行业集中度有所提高。

个股层面,阿里和腾讯作为前两大重仓股,「拥挤度」 进一步上升。三季度港股基金重仓股市值占比前十依次为:阿里、腾讯、小米、美团、快手、中芯国际、网易、比亚迪、京东、信达生物。其中阿里排名升至第一,腾讯位列第二。阿里因 「互联网+AI 算力」 概念获明显增持 (增加 3.25 个百分点),中芯国际也获加仓 (增加 1.22 个百分点)。

从重仓基金数量看,前十名个股分别为:腾讯、阿里、小米、中芯国际、美团、快手、信达生物、比亚迪、中国移动、泡泡玛特。中芯国际排名上升三位至第四,美团和快手各降一位,信达生物为近四个季度首次进入前十。阿里和中芯国际获较多基金增持,理想汽车及多只银行股则被减持。整体持股风格进一步向大盘股集中,800 亿市值以上公司占比升至 94%。

重仓股集中度也有所上升。三季度,TOP50、TOP100、TOP200 重仓股的集中度均出现不同程度提升,显示港股基金不仅在头部个股上 「抱团」 加剧,整体持仓也趋于集中。具体来看,TOP50 重仓股市值占全部重仓股总市值比例达 89.04%,环比上升 1.67 个百分点;TOP100 集中度为 95.88%,上升 0.56 个百分点;TOP200 集中度为 99.40%,微升 0.09 个百分点。

(文章来源:财联社)

(原标题:港股基金三季报透视:总规模突破万亿 阿里腾讯 「拥挤度」 再攀升)

(责任编辑:6)

【文章来源:天天财富】

2025 年前三季度,港股市场在流动性改善与风险偏好回升的双重推动下迎来显著上涨,恒生科技指数以 21.94% 的涨幅领跑主要股指,远超恒生指数及沪深 300 表现。

国金证券在其最新研报中指出,港股基金规模突破万亿元大关,但投资风格明显向头部科技股与创新药板块集中,阿里、腾讯等巨头的 「拥挤交易」 现象进一步加剧,而银行等高股息资产遭冷遇。

三季度各类港股基金平均回报均为正。其中,「港股 QDII-主动」 和 「港股通-主动」 两类产品表现领先,平均回报分别为 22.43% 和 20.11%,主要受益于当季涨幅突出的创新药主题基金多为主动管理型。而 「港股通-ETF&被动指数」 类基金因配置较多弹性较弱的高股息和金融类 ETF,整体表现相对落后。

在规模方面,截至三季度末,港股基金总规模显著扩张,合计达到 10330.08 亿元,环比大增 67.98%;基金份额合计 8810.67 亿份,环比增长 42%。当季新发基金数量达 62 只,较上季度翻倍,新发规模为 308.24 亿元,增幅明显。

持仓方面,三季度港股基金平均股票仓位为 93%,较上季度有所上升,且指数型产品股票仓位持续高于主动管理型。港股配置比例平均为 86%,环比略有提升,指数型基金的港股仓位同样长期高于主动管理型。

从板块配置来看,科技 (37%) 和消费 (25%) 仍为前两大重仓板块。医药板块获明显增持 (增加 3 个百分点),科技板块则出现减持 (减少 2 个百分点),部分原因在于三季度热门的算力概念在港股中标的相对有限,部分资金转而投向弹性更高的创新药板块。

行业分布上,传媒板块连续四个季度位居重仓行业首位,占比微增 0.26 个百分点;商贸零售持续位列第二,且在三季度重现上升态势,提升 2.45 个百分点;医药板块排名升至第三,连续两季增幅显著,上升 3.09 个百分点;非银金融板块增幅最大,占比达 9.36%,排名上升两位至第五,环比增加 4.16 个百分点;银行板块因弹性较低被明显减持,减少 3.32 个百分点。整体行业集中度有所提高。

个股层面,阿里和腾讯作为前两大重仓股,「拥挤度」 进一步上升。三季度港股基金重仓股市值占比前十依次为:阿里、腾讯、小米、美团、快手、中芯国际、网易、比亚迪、京东、信达生物。其中阿里排名升至第一,腾讯位列第二。阿里因 「互联网+AI 算力」 概念获明显增持 (增加 3.25 个百分点),中芯国际也获加仓 (增加 1.22 个百分点)。

从重仓基金数量看,前十名个股分别为:腾讯、阿里、小米、中芯国际、美团、快手、信达生物、比亚迪、中国移动、泡泡玛特。中芯国际排名上升三位至第四,美团和快手各降一位,信达生物为近四个季度首次进入前十。阿里和中芯国际获较多基金增持,理想汽车及多只银行股则被减持。整体持股风格进一步向大盘股集中,800 亿市值以上公司占比升至 94%。

重仓股集中度也有所上升。三季度,TOP50、TOP100、TOP200 重仓股的集中度均出现不同程度提升,显示港股基金不仅在头部个股上 「抱团」 加剧,整体持仓也趋于集中。具体来看,TOP50 重仓股市值占全部重仓股总市值比例达 89.04%,环比上升 1.67 个百分点;TOP100 集中度为 95.88%,上升 0.56 个百分点;TOP200 集中度为 99.40%,微升 0.09 个百分点。

(文章来源:财联社)

(原标题:港股基金三季报透视:总规模突破万亿 阿里腾讯 「拥挤度」 再攀升)

(责任编辑:6)

【文章来源:天天财富】

2025 年前三季度,港股市场在流动性改善与风险偏好回升的双重推动下迎来显著上涨,恒生科技指数以 21.94% 的涨幅领跑主要股指,远超恒生指数及沪深 300 表现。

国金证券在其最新研报中指出,港股基金规模突破万亿元大关,但投资风格明显向头部科技股与创新药板块集中,阿里、腾讯等巨头的 「拥挤交易」 现象进一步加剧,而银行等高股息资产遭冷遇。

三季度各类港股基金平均回报均为正。其中,「港股 QDII-主动」 和 「港股通-主动」 两类产品表现领先,平均回报分别为 22.43% 和 20.11%,主要受益于当季涨幅突出的创新药主题基金多为主动管理型。而 「港股通-ETF&被动指数」 类基金因配置较多弹性较弱的高股息和金融类 ETF,整体表现相对落后。

在规模方面,截至三季度末,港股基金总规模显著扩张,合计达到 10330.08 亿元,环比大增 67.98%;基金份额合计 8810.67 亿份,环比增长 42%。当季新发基金数量达 62 只,较上季度翻倍,新发规模为 308.24 亿元,增幅明显。

持仓方面,三季度港股基金平均股票仓位为 93%,较上季度有所上升,且指数型产品股票仓位持续高于主动管理型。港股配置比例平均为 86%,环比略有提升,指数型基金的港股仓位同样长期高于主动管理型。

从板块配置来看,科技 (37%) 和消费 (25%) 仍为前两大重仓板块。医药板块获明显增持 (增加 3 个百分点),科技板块则出现减持 (减少 2 个百分点),部分原因在于三季度热门的算力概念在港股中标的相对有限,部分资金转而投向弹性更高的创新药板块。

行业分布上,传媒板块连续四个季度位居重仓行业首位,占比微增 0.26 个百分点;商贸零售持续位列第二,且在三季度重现上升态势,提升 2.45 个百分点;医药板块排名升至第三,连续两季增幅显著,上升 3.09 个百分点;非银金融板块增幅最大,占比达 9.36%,排名上升两位至第五,环比增加 4.16 个百分点;银行板块因弹性较低被明显减持,减少 3.32 个百分点。整体行业集中度有所提高。

个股层面,阿里和腾讯作为前两大重仓股,「拥挤度」 进一步上升。三季度港股基金重仓股市值占比前十依次为:阿里、腾讯、小米、美团、快手、中芯国际、网易、比亚迪、京东、信达生物。其中阿里排名升至第一,腾讯位列第二。阿里因 「互联网+AI 算力」 概念获明显增持 (增加 3.25 个百分点),中芯国际也获加仓 (增加 1.22 个百分点)。

从重仓基金数量看,前十名个股分别为:腾讯、阿里、小米、中芯国际、美团、快手、信达生物、比亚迪、中国移动、泡泡玛特。中芯国际排名上升三位至第四,美团和快手各降一位,信达生物为近四个季度首次进入前十。阿里和中芯国际获较多基金增持,理想汽车及多只银行股则被减持。整体持股风格进一步向大盘股集中,800 亿市值以上公司占比升至 94%。

重仓股集中度也有所上升。三季度,TOP50、TOP100、TOP200 重仓股的集中度均出现不同程度提升,显示港股基金不仅在头部个股上 「抱团」 加剧,整体持仓也趋于集中。具体来看,TOP50 重仓股市值占全部重仓股总市值比例达 89.04%,环比上升 1.67 个百分点;TOP100 集中度为 95.88%,上升 0.56 个百分点;TOP200 集中度为 99.40%,微升 0.09 个百分点。

(文章来源:财联社)

(原标题:港股基金三季报透视:总规模突破万亿 阿里腾讯 「拥挤度」 再攀升)

(责任编辑:6)