来源:

财联社

市场担心,过去几年 「狂飙」 的科技股可能会重蹈互联网泡沫破灭的覆辙。尽管关于人工智能(AI) 是否处于泡沫之中存在很多争论,但历史经验表明,投资者可关注一些预警信号,以了解 AI 热潮是否已经见顶。

高盛策略师日前表示,他们认为,市场对人工智能的狂热存在重蹈 21 世纪初互联网泡沫破灭覆辙的风险,但眼下 AI 行情仍有上涨空间。

该行全球市场研究团队高级顾问 Dominic Wilson 与宏观研究策略师 Vickie Chang 在上周日给客户的一份报告中写道,目前股市看起来不像 1999 年那样,但 AI 热潮与 21 世纪初狂热景象愈发相似的风险正在上升。

「我们认为,随着 AI 投资热潮持续,上世纪 90 年代积累的失衡风险可能会愈发明显。近期已能看到与 90 年代热潮拐点相似的迹象,」 高盛在报告中称,并补充道,当前的 AI 交易行情与 1997 年 (也就是泡沫破裂前几年) 的科技股走势颇为相似。

Wilson 和 Chang 指出了互联网泡沫破裂前出现的五大警示信号,并提醒投资者密切关注:

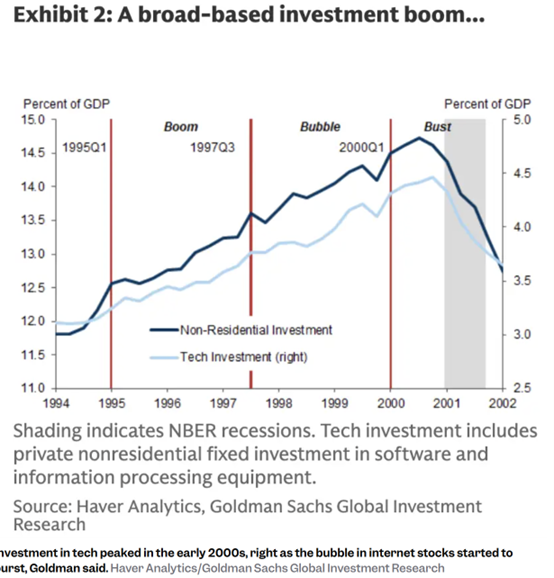

1. 投资支出达到峰值

上世纪 90 年代,科技设备和软件领域的投资支出升至 「异常高位」,并在 2000 年达到顶峰,当时电信和科技行业的非住宅投资升至占美国 GDP 的 15% 左右。

高盛分析显示,在互联网泡沫破裂前的几个月里,这类投资支出开始大幅下滑。

策略师们表示:「因此,高估值资产价格对实际支出决策产生了重大影响。」

投资者对大型科技公司今年在人工智能领域的大举投资越来越警惕。亚马逊、Meta、微软、谷歌母公司 Alphabet 和苹果2025 年的资本支出预计将达到约 3490 亿美元。

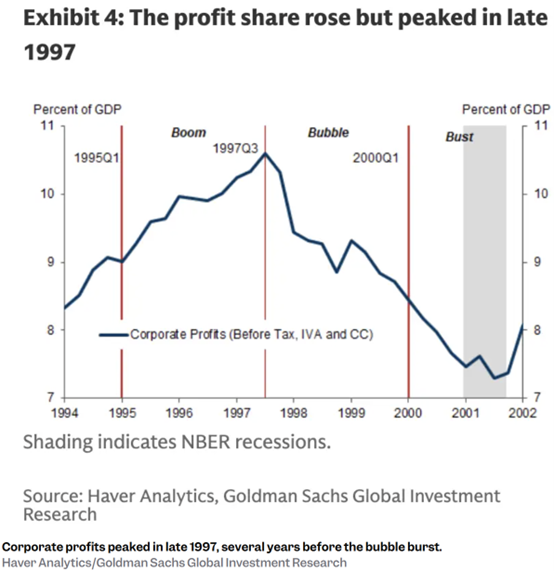

2. 企业利润开始下降

企业利润在 1997 年左右达到顶峰,之后开始下降。

「盈利能力在热潮结束前很久就已见顶,」 分析师们写道,「尽管公布的利润率仍较为强劲,但在热潮后期,宏观数据显示盈利能力下降的同时,股价却在加速上涨。」

目前企业利润看起来仍很强劲。据 FactSet 数据,标普 500 指数第三季度的综合净利润率约为 13.1%,高于 12.1% 的 5 年平均水平。

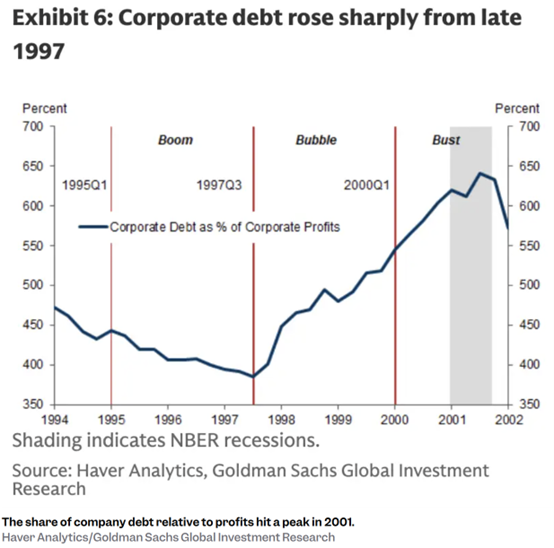

3. 企业债务迅速攀升

高盛分析显示,在互联网泡沫破裂前夕,企业债务规模持续扩大,企业债务与利润的比率在 2001 年 (泡沫正破裂时) 达到峰值。

策略师们表示:「投资增加叠加盈利能力下降,导致企业部门财务平衡 (储蓄与投资差额) 陷入赤字。」

部分大型科技公司的 AI 支出通过举债融资。例如,Meta 在 10 月底通过发行债券筹集了 300 亿美元,以支持其人工智能支出计划。

不过高盛补充称,如今大多数企业似乎依靠自由现金流为资本支出融资,企业债务与利润的比率也远低于互联网泡沫顶峰时期。

4. 美联储降息

上世纪 90 年代末,美联储正处于降息周期,这是推动股市走高的因素之一。

高盛写道:「降息与资本流入为股市火上浇油。」

美联储在 10 月份的政策会议上将利率下调了 25 个基点。根据 CME 的 FedWatch 工具,投资者预计美联储将在 12 月再次降息 25 个基点。

雷·达里奥等市场专家警告称,美联储的宽松周期可能会助长市场泡沫。

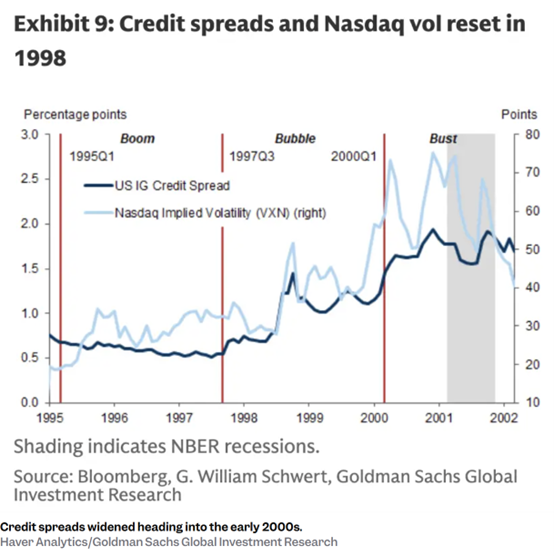

5. 信用利差扩大

高盛指出,在互联网泡沫破裂前夕,信用利差出现扩大。

信用利差指债券或信贷工具收益率高于国债等基准收益率的部分——投资者感知风险上升并要求更高回报作为补偿时,信用利差就会扩大。

目前信用利差仍处于历史低位,但近几周已开始扩大。

ICE 美银美国高收益债指数 (High Yield Index Option-Adjusted Spread) 显示,截至上周,信用利差上升至 3.15%,较 10 月底的 2.76% 扩大了 39 个基点。

高盛策略师表示,上世纪 90 年代,这些警示信号在互联网泡沫实际破裂前至少两年就已出现,并补充称,他们认为 AI 交易行情仍有上涨空间。

(财联社)

文章转载自东方财富