早上好,先来看下重要消息。

美联储,降息大消息

11 月 17 日晚间,美联储副主席菲利普·杰斐逊表示,美联储在进一步降息时应谨慎行事,以免削弱其抗通胀的努力。他重申,随着利率接近中性水平,决策者需要在行动上 「缓步前行」。

杰斐逊说,在 2025 年迄今为止两次降息 25 个基点之后,美联储当前的政策立场 「仍然具有一定限制性,但已经更接近中性水平」。

杰斐逊的观点具有一定的风向标意义,因为他的立场通常与美联储主席鲍威尔高度一致。

他指出,实现美联储 2% 的通胀目标的工作似乎已经停滞,这可能反映了关税的影响。

在谈到政策前景时,杰斐逊表示,他将以数据为指引,在每一次议息会议上逐次作出决定。

18 日凌晨,美联储理事沃勒重申,美联储应该在 12 月会议上再次降息,理由是美国劳动力市场疲软以及货币政策在伤害中低收入消费者。

「由于基本通胀接近联邦公开市场委员会的目标且有证据显示劳动力市场疲软,我支持在 12 月会议上再次将政策利率降低 25 个基点。本周晚些时候的 9 月就业报告或未来几周的任何其他数据,都不太可能改变我的观点。」 沃勒说。

据 CME「美联储观察」,美联储 12 月降息 25 个基点的概率为 42.9%,维持利率不变的概率为 57.1%。

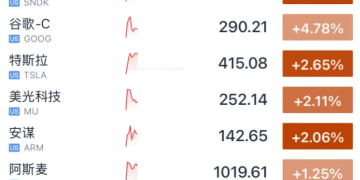

伯克希尔重仓买入!谷歌盘中大涨

17 日晚间,美股三大指数集体低开。不过,谷歌盘中一度涨近 6%,市值突破 3.5 万亿美元,再创历史新高。

消息面上,此前巴菲特旗下伯克希尔·哈撒韦披露已经重仓买入谷歌的股票。尽管此次买入很可能并非巴菲特本人直接做出的决策,但投资者从中得到鼓舞,认为在今年股价大涨之后,伯克希尔仍然认为谷歌具有投资价值。这也是该集团多年来在科技领域最重要的押注之一。

此外,美股存储芯片股盘中大幅拉升,美光科技一度涨超 5%,再创历史新高。闪迪涨约 8%。

截至收盘,谷歌涨超 3%。

摩根士丹利:2026 年中国股市有望进一步上涨

摩根士丹利最新预测,中国股市 2026 年有望进一步上涨,延续今年的强劲涨势。

以王滢为首的摩根士丹利分析师团队在昨日公布的一份报告中认为,MSCI 中国指数到明年年底可能收于 90 点,较当前水平上涨逾 3%。

摩根士丹利表示,其对恒生指数的 2026 年年终预期目标为 27500 点,对沪深 300 指数的年终预期目标为 4840 点,分别较当前水平高出约 4% 和 5%。

值得注意的是,摩根士丹利是首家对 2026 年中国股市表现作出展望的华尔街投行。今年以来,外国投资者对中国股票的购买达到了 4 年来的最高水平。国际金融协会的数据显示,今年 1 月至 10 月,流入中国股市的海外资金总额为 506 亿美元,远高于 2024 年的 114 亿美元。

集运指数大涨,2602 合约估值偏低?

昨日,集运指数 (欧线) 期货 (下称集运指数) 表现偏强,主力 2602 合约收盘大涨 6.73%。

谈及集运指数大涨,东证期货航运研究员兰淅表示,交割日调整重构了期货盘面的估值逻辑。在原交割日安排下,2602 合约交割结算价主要参考 2 月 9 日、2 月 16 日、2 月 23 日的指数,定价逻辑偏向明年春节后的淡季估值。而交割日提前后,交割价将取 1 月 26 日、2 月 2 日及 2 月 9 日的平均值,定价逻辑转为明年春节前的旺季估值。

「近期,航运市场表现偏弱,马士基第 48 周开舱价下调至 2000 美元/FEU,其余船公司 11 月下旬报价也出现不同幅度的下调,11 月下旬欧洲航线大柜平均成交价约 2150 美元/FEU。随着 12 月航运市场逐步进入旺季,船公司预计会宣涨运价至 3000~3200 美元/FEU。不过,受明年春节前发货窗口较长、货主出货紧迫性不强等因素影响,当前 12 月周均运力为 30.33 万 TEU,运力过剩压力仍存,船公司宣涨的最终落地情况存在不确定性。考虑到明年 1 月运价继续上涨的概率较高,若按旺季逻辑定价,2602 合约当前估值明显偏低。」 兰淅进一步分析道。

海通期货研究所航运组负责人雷悦告诉期货日报记者,当前现货市场正逐步进入年末旺季阶段。从运价表现来看,11 月末船公司挺价节奏基本和 2024 年同期一致,多家公司主动空班收紧运力,推动运价反弹。但是,随着利润空间逐步打开,11 月下旬船公司挺价意愿出现分化,后续需观察其 12 月的挺价动作。目前部分船公司初步宣涨运价至 3200 美金/FEU,12 月华东至欧基的周均运力初步统计为 30.2 万 TEU,环比增加 13%,同比增加 14%,因此宣涨落地情况取决于货量。OCEAN 联盟部分船公司揽货压力不大,现货敞口相对偏高的马士基、PA 联盟和 MSC 可能会尝试用更理性的报价去测试市场对不同运价的态度。

展望后市,兰淅认为,截至周一收盘,2512 和 2602 合约的价差已收敛至 65.7 点,基本计价了交割日调整的影响,后市交易逻辑将回归基本面。由于 11 月船公司宣涨落地不及预期,市场情绪相对低迷,12 月宣涨仍存在较大不确定性,叠加明年 1 月周均运力小幅过剩,2602 合约缺乏短期继续上涨的动力。中长期来看,今年年末进入长协签约季,船公司间挺价默契有望增强,12 月中下旬以及明年 1 月继续宣涨仍是大概率事件,不宜过分低估 2602 合约。短期需持续关注现货报价,若马士基本周二开舱的 W49 报价低于 2500 美元/FEU,期货盘面会有回调风险;若报价超预期,盘面或进一步向上突破。

「11 月船公司宣涨落空限制了 12 月运价的上涨高度,2512 合约可博弈的空间有限,资金离场动作明显。相比之下,2602 合约存在更多博弈空间,市场对现货价格见顶的时间和高度依然存在较大分歧。」 雷悦说,从历史数据来看,1 月亚洲对欧洲出口的集装箱贸易量通常环比增加 3% 左右,但是 1 月运价并非永远环比正增长——2025 年 1 月周均运力大幅增长,导致 1 月末运价环比回落了 35%。因此,需要关注 2026 年 1 月的需求情况。

(期货日报)

文章转载自 东方财富