文章来源:汇通网

9 月就业形势报告的 48 天延迟发布使得周四 (11 月 20 日) 的就业数据显得过时,但强化了过去七周发布的私营部门数据的份量,这些数据显示劳动力市场状况持续疲软。

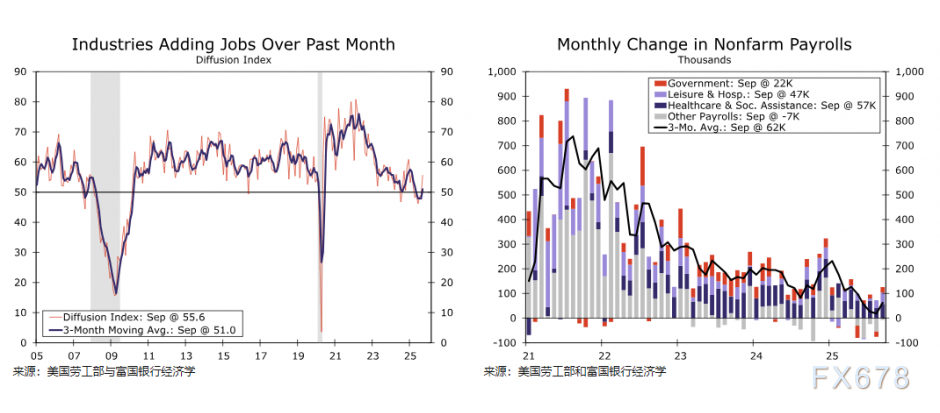

9 月非农就业人数增加 11.9 万,超出共识预期的 5 万增幅。然而,前两个月的净修正值再次为负 (-3.3 万),且这提醒人们,9 月份最初报告的强劲势头可能在几个月后显得并不那么稳固。

就业增长的三月平均速度从报告公布前的 2.9 万提高至 6.2 万,但这仍标志着较今年上半年 8.3 万的月均增速有所放缓,也低于 2024 年记录的 16.8 万平均水平。

行业收益面略有扩大,就业净增长行业的扩散指数五个月来首次升至 50 以上,尽管如此,医疗保健和社会援助以及休闲和酒店业仍是招聘的主力军,9 月份分别增加了 5.7 万人和 4.7 万人。

图表政府总就业人数反弹了 2.2 万,但增长来自州和地方层面;联邦就业人数因持续的招聘冻结再降 3K。预计 10 月的机构调查数据将显示联邦就业人数受到更严重的冲击,该数据定于 12 月 16 日星期二与 11 月就业形势报告一同发布。届时参与联邦 (计划) 的工人数据将纳入统计。政府的延迟辞职计划将从政府工资单中移除, 导致联邦就业人数减少约 12.5 万。

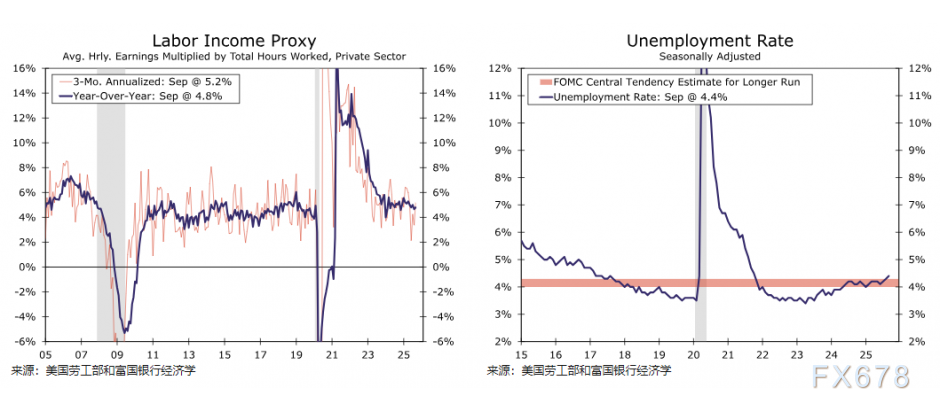

9 月非农就业报告也有助于填补劳动力市场收入的全貌。平均时薪环比上涨 0.2%,同比上涨 3.8%——足以超过过去 12 个月 3.0% 的消费者价格通胀涨幅。考虑到 9 月的就业增长速度和稳定的周工时,劳动力市场总收入仍保持着约 5.0% 的增速

尽管过去七周替代数据提供了大量关于劳动力需求的读数,但对劳动力供给以及就业市场整体平衡的观察仍较为有限。9 月失业率变动最高可达 4.4%,勉强避免触及 4.5% 的关口 (4.44%,未四舍五入)。劳动力供应状况有所改善之际失业率上升,劳动参与率微升至 62.4%。

但该数据仍低于 4 月时 62.6% 的水平。尽管 9 月家庭调查显示的就业人数增加 25.1 万,但失业人口规模也持续扩大 (+21.9 万)。关于就业增长速度的争论一直不绝于耳需要保持劳动力市场的平衡,但 9 月份失业率的进一步上升表明,最近的速度至少有点跟不上。

因政府停摆而推迟的数据仍在陆续更新发布时间,但就目前情况来看,周四的报告很可能是美联储公开市场委员会在 12 月 9-10 日会议前最后一次影响市场的关键数据。

鉴于就业市场持续疲软、除关税外通胀压力消退以及全年龄层普遍倾向宽松政策,市场认为公开市场委员会将在本次会议上再次降息 25 个基点概率有所上升,至约 40%。

鉴于就业增长依然疲软、失业率接近 4.5% 且政策利率设定仍具限制性,再度降息 25 个基点似乎是有必要的。

尽管如此,美联储的实际行动仍是独立议题。周四报告为鹰派提供足够论据来坚持其 12 月不降息的立场——克利夫兰联储主席贝丝·哈马姆克在数据公布后随即公开主张 12 月应维持利率。

然而市场推测,鸽派理事会对失业率持续突破长期中性预期的走势将感到不安,12 月会议可能将出现 「鹰派式降息」。但显然这是势均力角的较量,考虑到美联储近期的表态,若最终未降息也不会感到意外。