来源:

财联社

随着作为美国最大海外 「债主」 的日本,近来陷入于股债汇三杀的局面之中,一些业内人士已担心,日本近期局势的发展变化可能使白宫降低借贷成本的计划复杂化,同时加剧美日债券市场投资者间的竞争。

本周,日本首位女首相高市早苗内阁实施的激进财政刺激政策,导致日本长期国债收益率飙升,日元汇率大幅贬值,同时日股也与美国科技股一同大幅回落。这令包括德银在内的一些投行人士,将当前日本的局势被比作 2022 年 9 月至 10 月英国的状况——当时时任英国首相的特拉斯提出缺乏资金支持的减税计划令投资者惊慌,导致英镑暴跌至 37 年低点,英国国债市场几乎崩溃……

而眼下,鉴于美国国债规模已突破 38 万亿美元,美国亟需管控利息支出成本,这正是特朗普政府力图压低长期国债收益率的核心动因。上周财政部长贝森特在纽约演讲中还表示,美国在压低多数市场利率方面取得实质性进展。十年期 「期限溢价」(投资者持有长期债券所需的额外补偿) 基本保持不变。

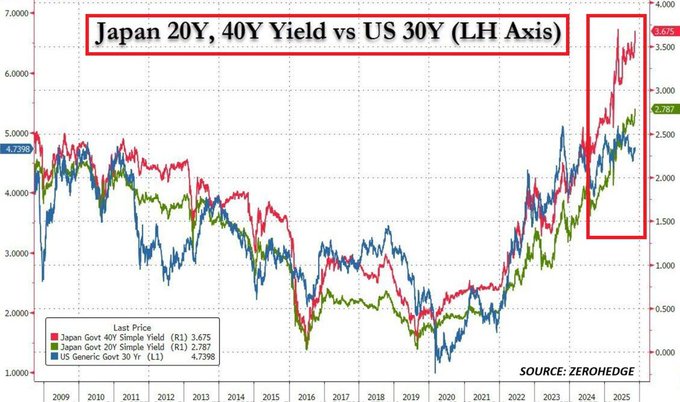

长期美债收益率至关重要,因为它为美国家庭、企业和政府借贷利率提供了基准。然而,不少业内人士当前表示,日本局势的发展或将引发美国收益率随日债收益率同步上升的风险。本周日本十年期利率已飙升至 1.78% 以上,创逾 17 年新高。40 年期日债收益率更是攀升至 3.7% 上方历史峰值。

小心日本冲击波

日本政府本周五刚刚批准了 21.3 万亿日元的经济刺激计划,这是新冠疫情以来最大规模的刺激方案,旨在帮助家庭应对成本上涨,并试图在第三季度 GDP 萎缩 1.8% 后重振经济。该方案包括通过追加预算新增 17.7 万亿日元支出,以及 2.7 万亿日元的减税措施。若加上地方政府支出和私营部门投资,总影响规模将膨胀至 42.8 万亿日元,远超去年 39 万亿日元的刺激计划。

可以看到,高市早苗执掌下的日本新政府正试图全方位撒钱:每名儿童发放 2 万日元现金补贴,提供电费燃气补贴,发放大米券,取消临时汽油税,并提高免税收入门槛。日本政府同时将向人工智能、半导体、造船等战略领域注入巨额资金。上任仅一个月的首相高市早苗正试图全力推行上述财政宽松政策,尽管市场对此似乎并不买账。

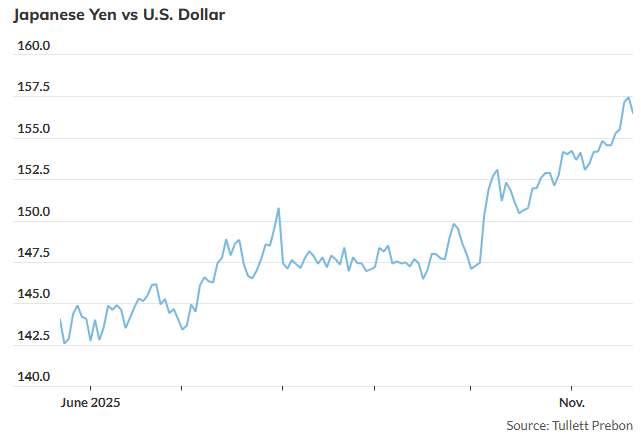

问题在于: 日本债务规模已达经济总量两倍以上,在发达国家中堪称最糟。这轮大规模支出意味着政府需增发国债,规模可能超过去年 6.69 万亿日元的借款额。此举令债券市场剧烈震荡,日本国债收益率创历史新高。日元汇率则遭受重创,一度跌至 1 美元兑 157 日元的 10 个月低点。

这一切意味着什么?短期来看,日本的刺激政策正制造混乱而非明确方向。

日本债券市场正通过抛售日本国债和日元,惩罚日本政府的财政鲁莽行为。市场担忧日本财政状况持续恶化,更忧虑大规模政府支出与央行潜在紧缩政策叠加的后果。这种不确定性正蔓延至全球风险资产领域。

分析人士表示,其影响可能将相当深远。若日本财政状况持续恶化且维持当前发债速度,或迫使日本央行提前加息。这将推升日元汇率,并可能引发全球股市与债市的抛售潮。

类似日元升值和套利交易解除的经历,人们其实并不陌生——2024 年 8 月日本央行意外加息便预演了这一场景,当时日经 225 指数曾在一天内就暴跌了 12%,引发全球市场恐慌。

美国最大海外 「债主」 的影响力

LPL Financial 首席技术策略师 Adam Turnquist 指出,美国国债收益率未必会 「完全同步」 跟随日本国债收益率上升,但其下行空间也可能将因此受限。他补充道,日本政策对美国债券市场的影响可能需要数年才能显现,但 「我们现在之所以关注,是因为日本的政策走向」,而且这种影响可能很快就会显现。

Turnquist 补充道,通常推动美国国债收益率下行的催化剂——例如美联储政策制定者暗示可能降息的言论,可能因海外债市的变动而减弱效力。

目前,日本国债收益率的异常飙升尚未完全波及美国债市,但风险犹存。班诺克本资本市场 (Bannockburn Capital Markets) 首席市场策略师兼董事总经理 Marc Chandler 表示,「人们担忧重演特拉斯事件。」

根据美国财政部最新数据,日本是美国国债的最大海外持有者,占比约 13%。市场担忧日本投资者可能有一天会突然抽走资金,将更多储蓄留在国内。

Chandler 指出:「传统观点认为,当日本收益率上升时,日本人更倾向于将储蓄留在国内而非投资海外。日本投资者一直是美国国债和美股的买家,若他们决定将资金留在国内,这些美国市场可能会失去买盘支撑。」

目前包括保险公司和养老基金在内的日本投资者,似乎仍在通过增持美债等外国政府债券持续输出资金。美国财政部数据显示,截至 9 月日本投资者持有近 1.19 万亿美元美国国债,这一数字今年几乎每月都在攀升,较去年 12 月的约 1.06 万亿美元出现了显著增长。

汇率因素是其中原因之一。今年日元兑几乎所有主要货币均呈贬值态势。Chandler 指出,日本投资者持续购入美国国债,正是为了对冲日元风险——在未对冲情况下,日元已成为 G10 货币中最疲软的货币。然而,当前日元的疲态无疑正在加大日本央行干预的压力。

同时,若对高市早苗政府刺激政策的担忧导致日本收益率进一步攀升,这可能促使日本本土投资者增加国内储蓄,但也意味着美债可能面临不小的日本资产撤离风险。

富达国际基金经理 Mike Riddell 就警告称,长端日债的风险可能会迅速蔓延至其他市场,他提到了今年 5 月全球债市的抛售就与日本国债的波动有关。「我们今年早些时候就看到了,『传染病』 是如何迅速从日本国债长期市场蔓延到其他市场的。」

Riddell 指出,当债券收益率飙升时,日元套利交易将会开始崩溃。随着资金回流日本,日元往往会走强……套利交易平仓可能会引发更广泛的国际资产抛售,尤其是美国国债和股票 ETF。当流动性收紧时,所有风险资产都会受到影响。

法国兴业银行全球策略师 Albert Edwards 目前则已将日本长期债券收益率的攀升,形容为 「极少数需被投资者重视的重大警示信号」。

(财联社)

文章转载自东方财富