每经编辑|金冥羽

11 月 25 日,日经 225 指数早盘高开高走,一度飙升超 1%。但日本时间午后开始跳水,一度翻绿,后略有回稳,截至收盘涨 0.07%,报 48659.52 点。

这其中,软银的暴跌可能带来了巨大拖累。继上一个交易日大跌之后,该股今天一度暴跌达 11%,截至收盘大跌近 10%。以此估算,软银近两个交易日市值蒸发超 2450 亿元人民币。

有分析师表示:「市场担心,在谷歌 Gemini 3 获得强烈好评之后,OpenAI 所面临的竞争环境会变得更加严峻,这对软银股价造成了打击。」

重注 OpenAI 的软银集团 11 月 11 日发布业绩报告显示,3 月 31 日,软银集团与 OpenAI 签署最终协议,对 OpenAI Global 进行最高 400 亿美元的后续投资。扣除将向共同投资者转贷的 100 亿美元后,软银集团的实际投资额预计为 300 亿美元。2025 年 10 月,软银集团与 OpenAI 签署修订协议,使公司得以在第二轮融资中全额追加 225 亿美元投资,且不受特定条件限制;随后公司于 2025 年 12 月通过软银愿景基金 2 号完成全额投资。

不到一个月前,软银集团曾短暂成为继丰田汽车之后,日本第二家市值突破 40 万亿日元 (约合 2550 亿美元) 的公司,而如今市值已从高位回落逾 40%。

彼时,彭博亿万富豪指数显示,软银集团创始人孙正义的个人净资产飙升 248%,以 551 亿美元 (约合 3928 亿元人民币) 重登日本首富宝座,终结了优衣库创始人柳井正多年的领跑地位。

AI 风向突变

谷歌 「登基」

尽管 ChatGPT 是当前这场人工智能 (AI) 热潮的 「发起者」、OpenAI 亦是最大受益者之一,但随着竞争者的不断追赶,美国 AI 热潮的风向最近似乎有所变化。

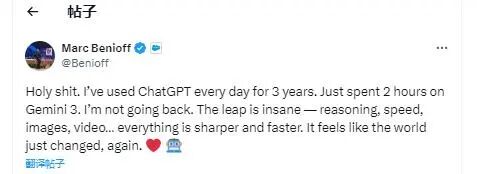

软件公司赛富时首席执行官马克·贝尼奥夫 (Marc Benioff) 最新表示,他将弃用 OpenAI 的 ChatGPT,转而使用谷歌最新发布的人工智能模型 Gemini 3,并称 Gemini 3 在推理、速度和多模态能力方面实现了 「疯狂」 的飞跃。

他在社交媒体平台上写道:「天哪!三年来,我每天都使用 ChatGPT。刚刚花了两个小时体验 Gemini 3。我再也回不去了。这飞跃太惊人了——推理、速度、图像、视频……一切都更清晰、更快捷。感觉世界又一次改变了。」

这一帖子迅速引起了市场的注意,截至发稿,浏览量已突破 300 万。而且有鉴于赛富时在人工智能领域与 OpenAI 和 Anthropic 的深厚合作关系,贝尼奥夫的认可令人震惊,并突显出随着模型变得更快更好,顶级技术领导者的偏好正在迅速发生变化。

赛富时是一家全球领先的企业级软件公司,总部位于美国加州旧金山,成立于 1999 年,由 贝尼奥夫与几位前 Oracle 工程师联合创立。Salesforce 是云计算 CRM(客户关系管理) 领域的开创者,被广泛认为是推动 「软件即服务」(SaaS) 商业模式全球普及的先驱之一。

谷歌母公司 Alphabet 及其 DeepMind 部门上周发布了 Gemini 3,并在一篇博客文章中将其描述为 「迄今为止最强大的代理和感应编码模型」,能够生成和理解文本、图像、视频和代码,并在谷歌生态系统中实现更紧密的集成。Alphabet 还表示,该人工智能模型在科学推理和代理任务等领域的表现,优于 OpenAI 的 ChatGPT 5.1 和 Claude Sonnet 4.5。

值得一提的是,据知情人士消息称,Meta 正在讨论在 2027 年在数据中心中使用谷歌的人工智能芯片——它们被称为张量处理单元 (TPU)。报道还称,Meta 也可能在明年从谷歌云部门租用芯片。

受此消息影响,截至发稿,今日美股盘前,谷歌上涨 4.29%,而英伟达则下跌超 4%。

一旦达成协议,将有助于把 TPU 打造成英伟达芯片的替代方案。当前,英伟达芯片是大科技公司和初创企业的 「黄金标准」,从 Meta 到 OpenAI,都依赖其算力来开发和运行人工智能平台。谷歌此前已与 Anthropic 达成协议,向其提供多达 100 万颗 TPU 芯片。不过,英伟达在这一市场中仍然占据主导地位。

这种张量芯片是在 10 多年前首次开发的,最初就是专门为人工智能任务设计的。如今,它在谷歌体系之外也开始逐渐获得动能,被视为训练和运行复杂 AI 模型的一种方案。在全球企业担忧过度依赖英伟达之际,这种芯片的吸引力进一步上升。

日本国债再度杀跌

值得关注的是,最近困扰全球市场的日本国债市场今天再度杀跌。日本 10 年期国债收益率再度飙至 1.8% 上方。30 年期日本国债收益率上涨 0.63 个基点,至 3.33%。

11 月 21 日,日本内阁推出了一项规模达 21.3 万亿日元的补充预算 (占 GDP 接近 3%),这是高市早苗政府上台后的首个重大经济政策,凸显新政府财政扩张的取向。

华泰证券研究认为,超预期的补充预算预计将在短期内提振日本经济增长,但在当前高通胀背景下,缺乏货币政策正常化支持的财政刺激计划可能加大通胀脱锚风险。对财政可持续性的担忧或推升日本长端国债的风险溢价,导致长端国债的流动性进一步恶化。

长短端国债的期限利差不仅仅反映市场对未来经济增长的预期,也隐含了市场对财政可持续性的担忧。随着日本加码财政刺激,财政可持续性的担忧推升了日本长端国债的风险溢价,特别是,大量长期国债由日央行持有,2024 年底日央行持有约 52% 的日本国债,长期国债的持有比例更高;并且,日本保险公司对长期国债需求的下降,日本长债流动性偏弱,而风险溢价的抬升或进一步恶化日本长债的流动性。

国金证券认为,地缘上的恶化也引发日本经济三重冲击:日元贬值、10 年期国债收益率飙升并创 16 年来新高,资本外流加剧;中日韩自贸区谈判再度搁浅;中国游客赴日预计减少 60%,拖累 GDP 约 0.36%。

另外,来自日本野村综合研究所的研究员木内登英表示,日本经济已因美国关税政策面临下行压力,加上中日关系恶化,日本经济面临巨大隐忧。如果情况得不到扭转,今年第四季度日本经济可能继续下滑。此时,若加大财政支出,可能会让日本国债持续暴跌。进而引发一系列类似于当年英国养老保险出现爆仓迹象的黑天鹅事件。若不做一些动作,经济又会持续恶化。

(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

编辑|||金冥羽 杜恒峰

校对|许绍航

封面图片来源:视觉中国 (图文无关)

每日经济新闻综合券商中国、中国基金报、财联社、公开资料等

感谢关注每日经济新闻,每天都有精彩资讯

文章转载自 每经网