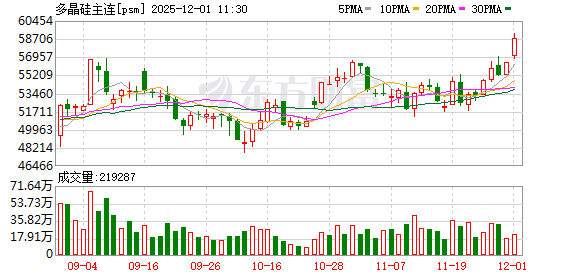

上周,多晶硅期货多个合约震荡走强。其中,近月 2512 合约盘中一度突破 60000 元/吨关口。11 月 28 日,主力 2601 合约收报 56425 元/吨,周度涨幅为 5.27%。

多位业内人士认为,当前,多晶硅期货价格上涨是基本面矛盾与交易逻辑转变所致。百川盈孚分析师韩心阔表示,目前西南地区已进入枯水期,电价全面上涨,四川、云南等地的多晶硅企业开工率下降,多晶硅出货量也明显下降,给价格带来了一定的支撑。根据百川盈孚数据,今年 11 月,国内多晶硅产量为 12.2 万吨,环比下降 1.5 万吨左右。

此外,交割仓单集中注销现象也引起市场关注。「按照多晶硅期货的合约规则,生产日期在 90 天以外的仓单将在每年 11 月的最后一个交易日闭市后集中注销,而新注册仓单需满足生产日期在 90 天以内的要求。」 中信建投期货分析师刘佳奇表示,在多晶硅期货仓单临近集中注销之际,交割仓单数量变化也会受到关注,从而间接驱动多晶硅期货价格偏强运行。「在实际生产消费中,下游企业倾向于采购电子三级质量的非标品,标品的流通规模或相对有限。因此,市场普遍关注硅料厂在销售配额有限的情况下,是选择将有限的资源供应给下游核心客户,还是选择注册新的期货仓单。」 刘佳奇解释称。

韩心阔也表示,当前市场供需格局有变,中间商硅料标准交割品库存占比较低,开工率下调之后,企业出仓单速度明显放缓,可能会造成近月标准仓单供应阶段性减少。

从基本面来看,在供应收缩的同时,多晶硅的下游需求也有走弱迹象。据韩心阔介绍,随着光伏产业进入需求淡季,当前多晶硅市场处于供需双弱的状态,下游开工率持续下降,预计 12 月硅片整体排产量下降 20% 左右。广发期货分析师纪元菲也表示,在需求疲软的情况下,下游排产量大幅下滑,预计 12 月硅片排产量将大幅下降至 45.7GW,组件排产量大幅下降至 40GW。

从现货市场来看,国信期货分析师李祥英认为,多晶硅涨价并未传导至组件环节,同时,近期中游环节价格出现松动,采购动能持续减弱使多晶硅有效需求不足,即便近期多晶硅出现季节性减产,对现货价格的提振作用也相对有限。数据显示,11 月 28 日,多晶硅 N 型致密料均价报 50000 元/吨,与上一个交易日持平。

在供需双弱的态势下,多晶硅市场依旧维持累库态势。数据显示,截至 11 月 28 日当周,多晶硅库存上涨 1 万吨,至 28.1 万吨。「在产量下降的同时,多晶硅市场还维持累库态势,说明需求确实疲软。」 纪元菲说。

展望后市,李祥英认为,虽然当前硅料环节有减产动作,但整体供应仍然充裕,加之多晶硅需求并不乐观,短期来看,多晶硅价格上涨空间有限,若市场核心矛盾转变,大概率会重回区间震荡态势。

刘佳奇则认为,在终端需求持续走弱以及下游亏损压力不断增加的情况下,多晶硅基本面仍然疲软,但成本支撑依然有效,价格下方空间相对有限。未来 「反内卷」 政策的落地节奏仍存在不确定性,需关注增量政策实际落地情况。

(期货日报)

文章转载自 东方财富