受俄乌局势出现重大进展影响,国际油价上周承压运行,但当前谈判进度不及市场预期;同时,美国与委内瑞拉的紧张局势持续,地缘风险对油价的支撑再度转强。此外,最新消息显示,欧佩克+同意明年保持产量稳定。综合来看,供应风险仍对油价形成支撑。但原油中长期供需预期仍旧过剩,并且如果俄乌冲突结束,供应过剩局面大概率将加剧,因此油价的反弹始终受限。

天然气方面,由于美国天然气出口数据大增叠加气温下降以及数据中心建设带来的需求提振,美国天然气期货连续上涨,截至 12 月 2 日盘中,在 4.9 美元/百万英热上方。

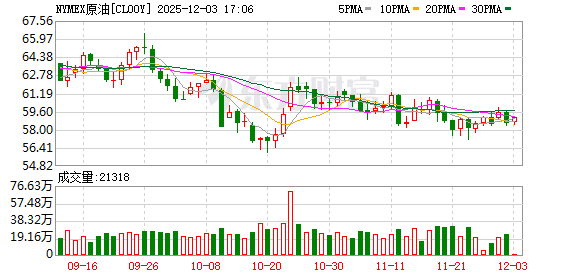

多空交织原油在反弹后陷入震荡等待进一步指引

由于原油市场供应宽松的格局已成为共识,市场近期的关注点主要集中在地缘局势的变化。目前来看,地缘局势的不确定性仍强,但地缘对油价的影响较此前已相对缓和,市场对风险溢价估值有所降低。因此当前油价在偏弱的基本面以及地缘风险的多空博弈中,呈现宽幅震荡走势。

俄乌局势正进入关键期,俄罗斯总统新闻秘书佩斯科夫 2 日说,俄总统普京与美国中东问题特使威特科夫在莫斯科的会谈是迈向和平解决危机的重要一步。「普京与威特科夫的会谈大约在数小时后开始。」 而乌克兰不久前还在对俄罗斯能源基础设施以及油轮进行袭击。

与此同时,美国在加勒比海地区加强军事部署,对委内瑞拉构成威胁,也在危及全球能源市场稳定。

地缘因素之外,欧佩克+成员国在 12 月 1 日的会议上同意维持 2026 年全集团范围内的石油产量配额不变,并同意建立一个评估成员国最大石油生产能力的机制。根据另一份声明,此前于 2023 年 4 月和 11 月宣布额外自愿调整产量的 8 个欧佩克+成员国,重申了他们在 2025 年 11 月 2 日的决定,即由于季节性原因,将暂停 2026 年 1 月、2 月和 3 月的增产计划。

不过,需要注意的是,据市场调查显示,多位分析人士认为,新批准的 「产能评估机制」 可能在未来引发成员间对于 「最大可持续产能」 认定的分歧,若后续执行过程中出现分歧,可能削弱联盟的整体协调能力。

综合来看,短期多空因素相互制衡,俄油贸易不畅和委内瑞拉局势仍旧对市场构成干扰,欧佩克+暂停增产计划暂时给予市场信心,但中长期供应过剩以及俄乌冲突结束后俄油大量回流进入市场的担忧仍然对盘面形成压制。

出口创新高美国天然气大幅上涨

美国天然气价格近日持续上涨,油价的走强对其形成了一定的支撑;更重要的是创纪录的出口数据以及美国国内需求的增加为天然气的上涨提供了强力的驱动。

伦敦证券交易所集团 (LSEG) 数据显示,在气温下降和美国两大生产商强劲产量的推动下,美国液化天然气出口连续第二个月创下历史新高,在 11 月出口量达到 1090 万吨,高于 10 月份的 1010 万吨。

船舶跟踪数据显示,美国最大的液化天然气出口商 Cheniere Energy 将得克萨斯州两家工厂的出口量自 10 月份的 410 万吨提升至 460 万吨。当月,美国第二大液化天然气出口商 Venture Global LNG 的出口量则稳定在 300 万吨。

市场分析人士称,美国已经是世界上最大的液化天然气出口国。特朗普政府正在努力确保保持这种状态,并将能源进口作为他与欧盟贸易协议的强制性部分。

数据显示,11 月份,美国 70% 的液化天然气出口目的地为欧洲,大约为 750 万吨,高于 10 月的 69%。

美国国内需求同样旺盛,据美国国家气象局的数据,11 月美国墨西哥湾沿岸的平均气温较 10 月低约 8 华氏度。

此外,随着人工智能技术的快速发展,AI 数据中心对电力的需求与日俱增,使得美国出现电力供应紧张的问题。作为美国最重要的电力来源,天然气产量和价格有望持续增长。

分析师预计,到 2030 年美国 LNG 出口量将增长 75%,叠加科技巨头人工智能产业发展带来的额外天然气需求,将不可避免地推高天然气价格。

不过,有分析人士提示,亚洲尤其是中国对美国的天然气现货进口需求仍然疲弱,这种结构性弱点对于美国的天然气出口商而言并非一个好兆头。而且随着美国能源企业争相抢占全球 LNG 市场份额,新产能大量投产将导致明年 LNG 价格下跌,全球 LNG 供应增速可能超过需求增速。

(新华财经)

文章转载自 东方财富