【文章来源:techweb】

12 月 2 日,安克创新 (以下简称安克) 向港交所递交招股书,准备赴港上市。值得一提的是,安克此次选择的是 「双重主要上市」。在当下的境遇里,这个选择颇有深意。

今年上半年发生了接连多起的充电宝自燃事件。随后,民航局 「禁携无 3C 认证充电宝」 新规落地,多个头部充电宝厂商对产品实施召回,安全风暴席卷整个充电宝行业。

作为行业优等生,以 「消费电子界宝洁」 为愿景的安克很快做出召回的选择。根据安克今年 6 月公布的数据,安克创新召回件数共计 712964 件。

风暴远未到平息的时候。近日,相关部门发布了 《移动电源安全技术规范》 等多个意见征集文件,更严格的充电宝安全标准已进入落地倒计时。一方面,新规落地往往会推动行业洗牌;另一方面,对于安克这种依赖代工的厂商而言,这意味着成本的抬高。

安克需要面对的也不仅仅是充电宝行业的合规压力,作为聚焦海外市场的企业,安克急需要进一步阔大自身品牌影响力,还需要充分考虑到地缘政治的影响,增强国际合作伙伴与消费者的信任。

选择赴港上市,是缓解当下困局的一个好方法。

「新国标」 成 「紧箍咒」

今年 10 月-11 月,工信部多次组织召开 《移动电源安全技术规范》 征求意见稿研讨会。据参会人员透露,目前标准已基本定稿,预计会在 2026 年 2 月正式发布,同年 6 月起实施。

据悉,新标准围绕整机、线路板、电芯等主要技术领域,提出了数十项更严苛的规定,并在旧检测标准上加严了部分试验,如热滥用、过充电等。

有业内人士透过 《蓝鲸科技》 回应,称此次新标准称得上是 「史上最严」 新规,预计将有近七成产能无法满足新标技术要求,相关部门的态度很明确,不能达标就要出清。

对于充电宝行业来说,新标准也成为了悬在头上的达摩利斯之剑。毕竟,在几个月前执行的 3C 认证规则,已经让整个行业重新洗牌。

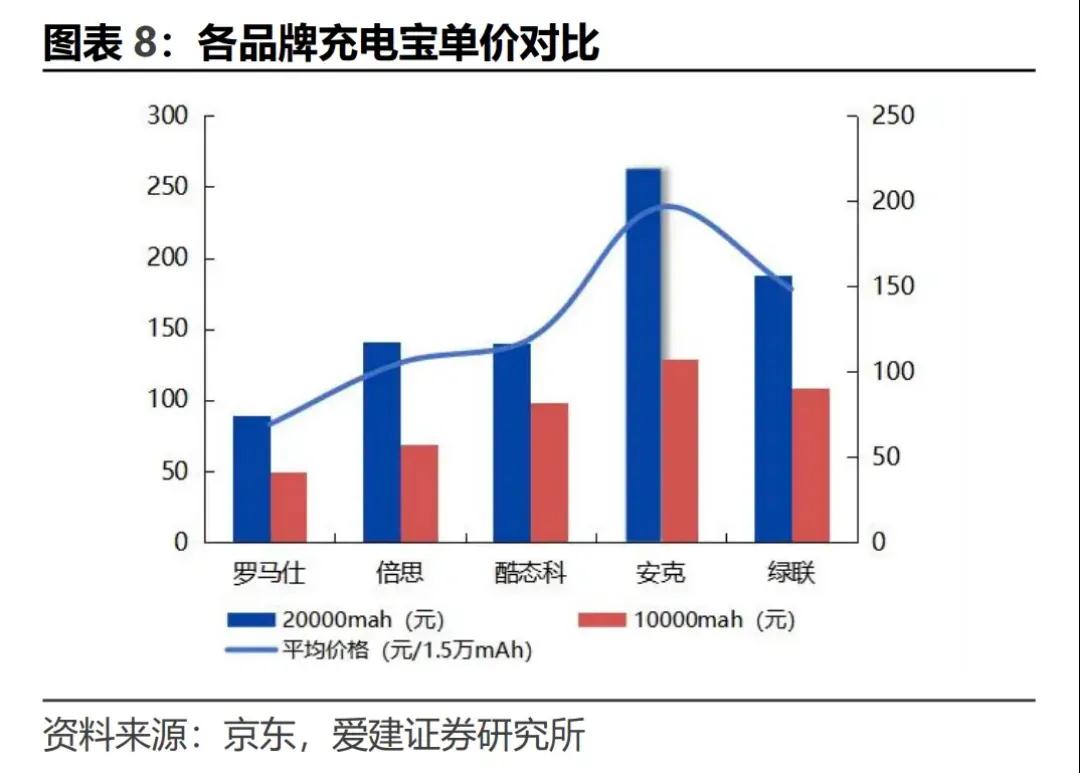

在充电宝风暴前,主打百元左右高性价比市场的罗马仕和倍思,稳居充电宝市场的第一梯队;其次是主打高端市场和海外市场的安克创新,平均售价在 150 元以上;最后则是以绿联、小米为代表,平均售价在 100-150 元之间的中端品牌。

根据魔镜洞察数据,2024 年 6 月-2025 年 5 月,罗马仕以 13.3% 的市场份额位居充电宝线上市场 TOP1,随后倍思位列第二 (市场份额约为 6%),安克位列第三 (市场份额约为 5.8%)。

但在短短几个月后,原有的市场格局已被全面颠覆,一个最大的变化,是百元左右的性价比市场出现了剧烈萎缩。

罗马仕、倍思旗下不及格的产品被迅速下架,罗马仕更从 7 月开始进入停工停产状态。与此同时,京东 「3C 认证充电宝」 的搜索量则激增 180%。

在这背后,3C 认证固然是直接推手,但更深层的原因在于消费者对低价充电宝的信任危机,用户不再只看容量和价格,而是更愿意为安全和品质支付溢价,品牌信任正快速向少数合规头部玩家聚集。业内人士估计,约有超 20% 的市场空间将会被重新瓜分。

面对这一增量市场,众多充电宝厂商摩拳擦掌,然而,即将出台的 「史上最严」 安全标准,则会成为它们入场前的 「大考」。

据了解,新标准针对最核心的充电宝电芯部分,要求不得使用梯次利用电池、明确电芯中各个材料成分的占比,并引入了更为严苛的针刺、热滥用等安全测试。这意味着充电宝厂商将不能再使用 「二手电芯」,充电宝的质量也会有很大的提升,从源头抑制热失控风险。

通常来说,电芯作为充电宝的核心零部件,占充电宝总成本的 50%-60%,一个安全合格的电芯,光成本就要四五十元,一个 1 万-2 万毫安的充电宝,合理成本应该在百元左右。

在新标准执行后,市场上大量售价仅数十元的低价充电宝,都会因为无法满足安全与认证要求而被淘汰。充电宝厂商要活下去,不再是 「卷价格」,而是 「守底线」。

安克挨了一枪

过去,很多充电宝厂商迫于市场竞争的压力,对产品的安全问题往往采取睁一只眼闭一只眼的态度:

要么是将核心的电芯环节外包给第三方供应商,只管控制成本,忽视质量问题;要么在保护电路、外壳阻燃等关键安全环节大幅缩水,埋下安全隐患。

这也导致充电宝行业的抽查不合格率,从 2020 年的 19.8% 一路上升至 2024 年的 37.5%,与此同时,充电宝的平均价格则从 2021 年的 129 元,跌到 2024 年的 69 元。

由此可见,罗马仕的问题,并非孤立事件。比如此次充电宝风暴的起因,正是一条贯穿多个头部品牌的共用电芯供应链,安克创新、绿联、倍思、小米等主流厂商均未能幸免。

其中,安克创新更成为此次风暴中召回规模最大的品牌。据 《南方都市报》 报道,2025 年以来,安克创新召回产品的相关成本,预计在 4.32 亿至 5.57 亿元之间。

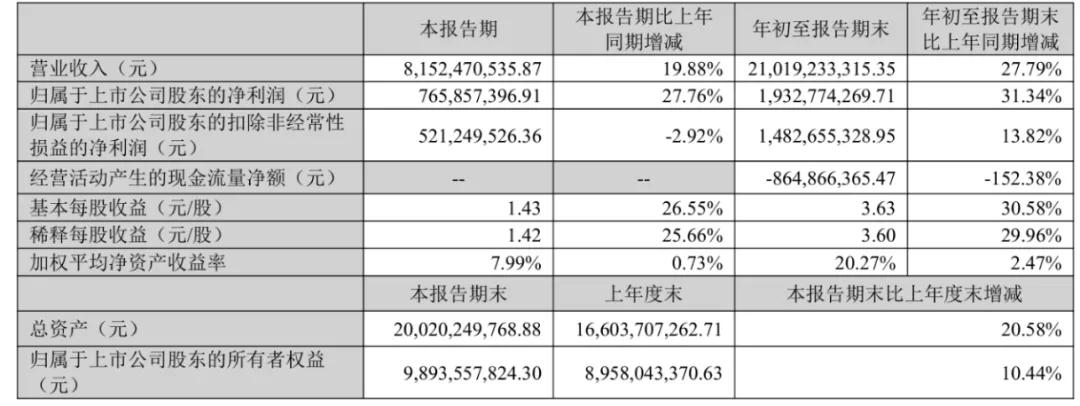

召回事件对安克创新的现金流造成了不小的影响,截至 2025 年三季度末,其经营现金流为-8.65 亿元,较去年同期的 16.51 亿元同比下滑 152.38%。

不过,安克创新的业绩表现其实并不算差。2025 年前三季度,安克创新实现营收 210.19 亿元,同比增长 27.79%;扣非净利润 14.83 亿元,同比增长 13.82%。

(图源:安克创新 2025 年三季报)

召回事件显然并没有掏空安克创新的口袋,安克创新对经营性现金流净流出的解释是,为了可预期的销售需求,采取积极的库存储备措施,简单来说,就是用来 「备货」 了。

近半年来,中美贸易关系持续紧张,安克创新希望通过提前转移库存以规避关税成本。由此可见,海外市场虽然前景广阔,但贸易的不确定性仍是企业出海的最大 「灰犀牛」。

而且,当企业的摊子铺的太大,一旦出现如本轮充电宝召回这类 「黑天鹅」 事件,对企业的响应速度更是重大考验,安克创新便被打了一个措手不及。

一方面,安克创新主攻高端和海外市场,产品定位与这一轮刚需用户 「小幅加价换品质」 的需求存在一定错位,导致其错过了争夺国内市场份额的良机。

另一方面,安克创新虽然有全球化野心,但供应链治理能力却未能跟上。安克创新创始人阳萌曾多次提到:「我们是一家微笑曲线两端的公司,专注研发、品牌和销售,不做制造。」

虽然占据 「微笑曲线」 两端,让安克创新收获了更高的利润率,但这也意味着,安克创新整个生产制造的 「命门」 都掌握在第三方手中,成为了其最大的软肋。

比如在充电宝风暴后,绿联和小米都迅速将主力供应商切换为力神、亿纬锂能等主流厂商,在安抚用户的同时,快速满足 3C 认证的增量需求。而安克创新则还要花费精力 「善后」,包括重新与供应商进行谈判,最终才与宁德时代达成了首次合作。

在争抢市场的关键窗口期,安克创新慢了两步,友商就会切走更大的蛋糕。2025 年三季度,绿联营收、利润的同比增速都超过了 60%,远超安克创新;相较之下,尽管安克创新营收和利润均保持两位数的正增长,但增速已逐渐放缓。

更重要的是,召回事件对品牌信任、用户心智等方面的影响将是长期的,安克创新想要修复这一次的信任危机,其付出的代价远不止金钱,还将是数倍的精力和时间。

消费电子界的 「宝洁」

安克创新这一枪,挨得不轻,但只有真切地感到了疼,其才能从 「出海优等生」 的光环中清醒过来。

近日,安克创新正式向港交所递交上市申请,计划融资 5 亿美元用于供应链升级和流动资金补充。对于安克创新来说,充电宝召回事件的影响还未散去,当下未必是冲击 IPO 的最佳窗口,但却可能是公司进行 「中场调整」 的最佳时机。

一直以来,安克创新在消费电子行业中都属于优等生。根据 Statista 数据,2024-2030 年全球消费电子市场复合年均增长率将达到 2.8%,而安克创新自 2020 年上市以来,其收入一直保持双位数增长。

支撑安克创新快速成长的,是其广为人知的 「浅海战略」——其把消费电子市场划分为 「深海」 和 「浅海」,前者是电脑、汽车等千亿美元级超级品类,后者是无人机、扫地机器人等百亿级中小品类。

安克创新的目标是广泛布局浅海市场,这些细分品类的整体规模相对较小,但竞争格局尚未固化,具备更高的成长空间和创新潜力。如此一来,公司既能避开深海市场的激烈厮杀,又能复用核心能力与资源,通过饱和式进攻对多个品类实现逐个突破。

安克创新创始人阳萌曾提到,「我们的目标是成为消费电子领域的宝洁、或者说德州仪器」。

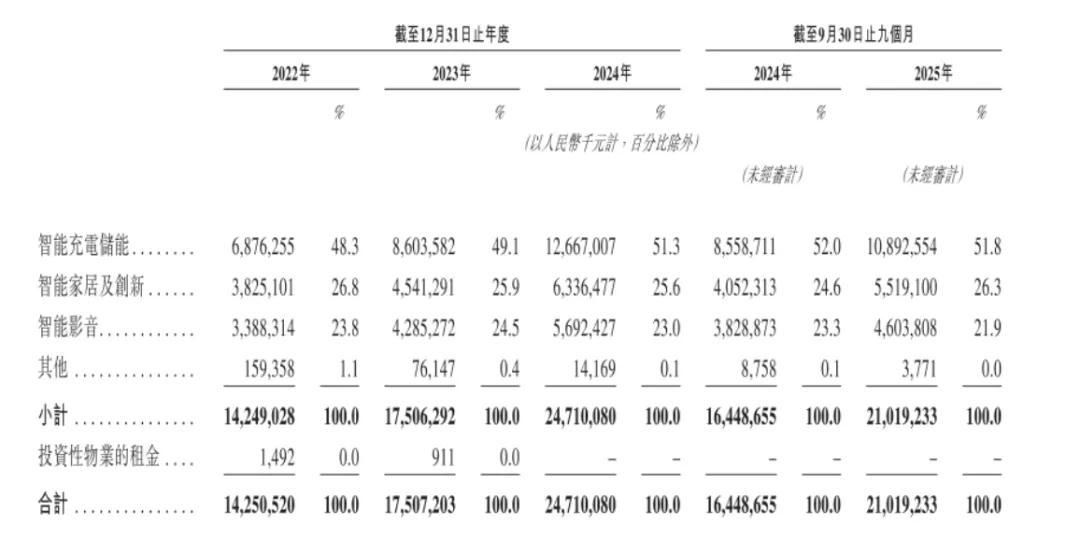

不过,根据安克创新招股书,截至 2025 年 9 月 30 日,包含充电宝的智能充电储能业务,仍占公司整体收入的 51.8%,涵盖公司大部分智能创新产品的智能家居及创新业务,在整体收入中的占比并没有太大突破。

(图源:安克创新招股书)

尽管阳萌曾多次强调 「第一性」 原理,但在实际执行过程中,一边尝试、一边放弃也是创业的常态。2022 年,安克创新就曾一口气关掉了 10 个 「看起来打不赢」 的产品团队。

在这些研发周期长、技术壁垒高、渠道渗透难度大的赛道中,安克创新需要的不仅仅是打造爆款的能力,还有持续构建底层技术积累,形成跨品类协同机制的系统性能力。

充电宝暴雷事件,则刚好给安克创新提了一个醒。如今,安克创新将 「上市」 当成市场大考来应对,主要解决两个核心问题:

一是要把供应链的命脉,尽可能抓回自己手里。随着安克创新进一步拓展品类和规模,公司管理的复杂程度将会呈指数级上升,其不能再让一个供应商的失误,绑架自己的全球声誉。

二是讲一个超越充电宝的新故事。充电市场挑战重重,全球贸易市场也充满不确定性,安克创新需要向资本市场证明,自己是一家有持续创新能力的科技公司,而不仅仅是高级组装厂。

如果能够成功在香港上市,安克创新将能吸引更多国际资本,是其拓展多品类布局,应对全球变局的一步妙棋。

据悉,安克创新从 7 月开始研究上市,到 11 月决定上市,仅仅只花了 4 个月的时间,其背后的焦虑与选择,也是无数中国制造企业的缩影。

就像刚刚卷起一轮风暴的充电宝行业,厂商们凭借供应链红利迅速崛起,但最终却又被供应链短板所反噬,表面上看是一次产品质量危机,但本质上却是商业模式存在短板,「跛脚」 的企业,往往注定难以走远。

如今,充电宝新标准已经亮剑,行业的草莽时代彻底结束,厂商们想要重拾长久叙事,就要在品质、安全、技术和渠道等各方面建立护城河,但这条路并没有捷径。

充电宝头部品牌已经重新洗牌,安克先 「跑起来」,其他厂商也不能留在原地了。(楷楷)

【文章来源:techweb】

12 月 2 日,安克创新 (以下简称安克) 向港交所递交招股书,准备赴港上市。值得一提的是,安克此次选择的是 「双重主要上市」。在当下的境遇里,这个选择颇有深意。

今年上半年发生了接连多起的充电宝自燃事件。随后,民航局 「禁携无 3C 认证充电宝」 新规落地,多个头部充电宝厂商对产品实施召回,安全风暴席卷整个充电宝行业。

作为行业优等生,以 「消费电子界宝洁」 为愿景的安克很快做出召回的选择。根据安克今年 6 月公布的数据,安克创新召回件数共计 712964 件。

风暴远未到平息的时候。近日,相关部门发布了 《移动电源安全技术规范》 等多个意见征集文件,更严格的充电宝安全标准已进入落地倒计时。一方面,新规落地往往会推动行业洗牌;另一方面,对于安克这种依赖代工的厂商而言,这意味着成本的抬高。

安克需要面对的也不仅仅是充电宝行业的合规压力,作为聚焦海外市场的企业,安克急需要进一步阔大自身品牌影响力,还需要充分考虑到地缘政治的影响,增强国际合作伙伴与消费者的信任。

选择赴港上市,是缓解当下困局的一个好方法。

「新国标」 成 「紧箍咒」

今年 10 月-11 月,工信部多次组织召开 《移动电源安全技术规范》 征求意见稿研讨会。据参会人员透露,目前标准已基本定稿,预计会在 2026 年 2 月正式发布,同年 6 月起实施。

据悉,新标准围绕整机、线路板、电芯等主要技术领域,提出了数十项更严苛的规定,并在旧检测标准上加严了部分试验,如热滥用、过充电等。

有业内人士透过 《蓝鲸科技》 回应,称此次新标准称得上是 「史上最严」 新规,预计将有近七成产能无法满足新标技术要求,相关部门的态度很明确,不能达标就要出清。

对于充电宝行业来说,新标准也成为了悬在头上的达摩利斯之剑。毕竟,在几个月前执行的 3C 认证规则,已经让整个行业重新洗牌。

在充电宝风暴前,主打百元左右高性价比市场的罗马仕和倍思,稳居充电宝市场的第一梯队;其次是主打高端市场和海外市场的安克创新,平均售价在 150 元以上;最后则是以绿联、小米为代表,平均售价在 100-150 元之间的中端品牌。

根据魔镜洞察数据,2024 年 6 月-2025 年 5 月,罗马仕以 13.3% 的市场份额位居充电宝线上市场 TOP1,随后倍思位列第二 (市场份额约为 6%),安克位列第三 (市场份额约为 5.8%)。

但在短短几个月后,原有的市场格局已被全面颠覆,一个最大的变化,是百元左右的性价比市场出现了剧烈萎缩。

罗马仕、倍思旗下不及格的产品被迅速下架,罗马仕更从 7 月开始进入停工停产状态。与此同时,京东 「3C 认证充电宝」 的搜索量则激增 180%。

在这背后,3C 认证固然是直接推手,但更深层的原因在于消费者对低价充电宝的信任危机,用户不再只看容量和价格,而是更愿意为安全和品质支付溢价,品牌信任正快速向少数合规头部玩家聚集。业内人士估计,约有超 20% 的市场空间将会被重新瓜分。

面对这一增量市场,众多充电宝厂商摩拳擦掌,然而,即将出台的 「史上最严」 安全标准,则会成为它们入场前的 「大考」。

据了解,新标准针对最核心的充电宝电芯部分,要求不得使用梯次利用电池、明确电芯中各个材料成分的占比,并引入了更为严苛的针刺、热滥用等安全测试。这意味着充电宝厂商将不能再使用 「二手电芯」,充电宝的质量也会有很大的提升,从源头抑制热失控风险。

通常来说,电芯作为充电宝的核心零部件,占充电宝总成本的 50%-60%,一个安全合格的电芯,光成本就要四五十元,一个 1 万-2 万毫安的充电宝,合理成本应该在百元左右。

在新标准执行后,市场上大量售价仅数十元的低价充电宝,都会因为无法满足安全与认证要求而被淘汰。充电宝厂商要活下去,不再是 「卷价格」,而是 「守底线」。

安克挨了一枪

过去,很多充电宝厂商迫于市场竞争的压力,对产品的安全问题往往采取睁一只眼闭一只眼的态度:

要么是将核心的电芯环节外包给第三方供应商,只管控制成本,忽视质量问题;要么在保护电路、外壳阻燃等关键安全环节大幅缩水,埋下安全隐患。

这也导致充电宝行业的抽查不合格率,从 2020 年的 19.8% 一路上升至 2024 年的 37.5%,与此同时,充电宝的平均价格则从 2021 年的 129 元,跌到 2024 年的 69 元。

由此可见,罗马仕的问题,并非孤立事件。比如此次充电宝风暴的起因,正是一条贯穿多个头部品牌的共用电芯供应链,安克创新、绿联、倍思、小米等主流厂商均未能幸免。

其中,安克创新更成为此次风暴中召回规模最大的品牌。据 《南方都市报》 报道,2025 年以来,安克创新召回产品的相关成本,预计在 4.32 亿至 5.57 亿元之间。

召回事件对安克创新的现金流造成了不小的影响,截至 2025 年三季度末,其经营现金流为-8.65 亿元,较去年同期的 16.51 亿元同比下滑 152.38%。

不过,安克创新的业绩表现其实并不算差。2025 年前三季度,安克创新实现营收 210.19 亿元,同比增长 27.79%;扣非净利润 14.83 亿元,同比增长 13.82%。

(图源:安克创新 2025 年三季报)

召回事件显然并没有掏空安克创新的口袋,安克创新对经营性现金流净流出的解释是,为了可预期的销售需求,采取积极的库存储备措施,简单来说,就是用来 「备货」 了。

近半年来,中美贸易关系持续紧张,安克创新希望通过提前转移库存以规避关税成本。由此可见,海外市场虽然前景广阔,但贸易的不确定性仍是企业出海的最大 「灰犀牛」。

而且,当企业的摊子铺的太大,一旦出现如本轮充电宝召回这类 「黑天鹅」 事件,对企业的响应速度更是重大考验,安克创新便被打了一个措手不及。

一方面,安克创新主攻高端和海外市场,产品定位与这一轮刚需用户 「小幅加价换品质」 的需求存在一定错位,导致其错过了争夺国内市场份额的良机。

另一方面,安克创新虽然有全球化野心,但供应链治理能力却未能跟上。安克创新创始人阳萌曾多次提到:「我们是一家微笑曲线两端的公司,专注研发、品牌和销售,不做制造。」

虽然占据 「微笑曲线」 两端,让安克创新收获了更高的利润率,但这也意味着,安克创新整个生产制造的 「命门」 都掌握在第三方手中,成为了其最大的软肋。

比如在充电宝风暴后,绿联和小米都迅速将主力供应商切换为力神、亿纬锂能等主流厂商,在安抚用户的同时,快速满足 3C 认证的增量需求。而安克创新则还要花费精力 「善后」,包括重新与供应商进行谈判,最终才与宁德时代达成了首次合作。

在争抢市场的关键窗口期,安克创新慢了两步,友商就会切走更大的蛋糕。2025 年三季度,绿联营收、利润的同比增速都超过了 60%,远超安克创新;相较之下,尽管安克创新营收和利润均保持两位数的正增长,但增速已逐渐放缓。

更重要的是,召回事件对品牌信任、用户心智等方面的影响将是长期的,安克创新想要修复这一次的信任危机,其付出的代价远不止金钱,还将是数倍的精力和时间。

消费电子界的 「宝洁」

安克创新这一枪,挨得不轻,但只有真切地感到了疼,其才能从 「出海优等生」 的光环中清醒过来。

近日,安克创新正式向港交所递交上市申请,计划融资 5 亿美元用于供应链升级和流动资金补充。对于安克创新来说,充电宝召回事件的影响还未散去,当下未必是冲击 IPO 的最佳窗口,但却可能是公司进行 「中场调整」 的最佳时机。

一直以来,安克创新在消费电子行业中都属于优等生。根据 Statista 数据,2024-2030 年全球消费电子市场复合年均增长率将达到 2.8%,而安克创新自 2020 年上市以来,其收入一直保持双位数增长。

支撑安克创新快速成长的,是其广为人知的 「浅海战略」——其把消费电子市场划分为 「深海」 和 「浅海」,前者是电脑、汽车等千亿美元级超级品类,后者是无人机、扫地机器人等百亿级中小品类。

安克创新的目标是广泛布局浅海市场,这些细分品类的整体规模相对较小,但竞争格局尚未固化,具备更高的成长空间和创新潜力。如此一来,公司既能避开深海市场的激烈厮杀,又能复用核心能力与资源,通过饱和式进攻对多个品类实现逐个突破。

安克创新创始人阳萌曾提到,「我们的目标是成为消费电子领域的宝洁、或者说德州仪器」。

不过,根据安克创新招股书,截至 2025 年 9 月 30 日,包含充电宝的智能充电储能业务,仍占公司整体收入的 51.8%,涵盖公司大部分智能创新产品的智能家居及创新业务,在整体收入中的占比并没有太大突破。

(图源:安克创新招股书)

尽管阳萌曾多次强调 「第一性」 原理,但在实际执行过程中,一边尝试、一边放弃也是创业的常态。2022 年,安克创新就曾一口气关掉了 10 个 「看起来打不赢」 的产品团队。

在这些研发周期长、技术壁垒高、渠道渗透难度大的赛道中,安克创新需要的不仅仅是打造爆款的能力,还有持续构建底层技术积累,形成跨品类协同机制的系统性能力。

充电宝暴雷事件,则刚好给安克创新提了一个醒。如今,安克创新将 「上市」 当成市场大考来应对,主要解决两个核心问题:

一是要把供应链的命脉,尽可能抓回自己手里。随着安克创新进一步拓展品类和规模,公司管理的复杂程度将会呈指数级上升,其不能再让一个供应商的失误,绑架自己的全球声誉。

二是讲一个超越充电宝的新故事。充电市场挑战重重,全球贸易市场也充满不确定性,安克创新需要向资本市场证明,自己是一家有持续创新能力的科技公司,而不仅仅是高级组装厂。

如果能够成功在香港上市,安克创新将能吸引更多国际资本,是其拓展多品类布局,应对全球变局的一步妙棋。

据悉,安克创新从 7 月开始研究上市,到 11 月决定上市,仅仅只花了 4 个月的时间,其背后的焦虑与选择,也是无数中国制造企业的缩影。

就像刚刚卷起一轮风暴的充电宝行业,厂商们凭借供应链红利迅速崛起,但最终却又被供应链短板所反噬,表面上看是一次产品质量危机,但本质上却是商业模式存在短板,「跛脚」 的企业,往往注定难以走远。

如今,充电宝新标准已经亮剑,行业的草莽时代彻底结束,厂商们想要重拾长久叙事,就要在品质、安全、技术和渠道等各方面建立护城河,但这条路并没有捷径。

充电宝头部品牌已经重新洗牌,安克先 「跑起来」,其他厂商也不能留在原地了。(楷楷)

【文章来源:techweb】

12 月 2 日,安克创新 (以下简称安克) 向港交所递交招股书,准备赴港上市。值得一提的是,安克此次选择的是 「双重主要上市」。在当下的境遇里,这个选择颇有深意。

今年上半年发生了接连多起的充电宝自燃事件。随后,民航局 「禁携无 3C 认证充电宝」 新规落地,多个头部充电宝厂商对产品实施召回,安全风暴席卷整个充电宝行业。

作为行业优等生,以 「消费电子界宝洁」 为愿景的安克很快做出召回的选择。根据安克今年 6 月公布的数据,安克创新召回件数共计 712964 件。

风暴远未到平息的时候。近日,相关部门发布了 《移动电源安全技术规范》 等多个意见征集文件,更严格的充电宝安全标准已进入落地倒计时。一方面,新规落地往往会推动行业洗牌;另一方面,对于安克这种依赖代工的厂商而言,这意味着成本的抬高。

安克需要面对的也不仅仅是充电宝行业的合规压力,作为聚焦海外市场的企业,安克急需要进一步阔大自身品牌影响力,还需要充分考虑到地缘政治的影响,增强国际合作伙伴与消费者的信任。

选择赴港上市,是缓解当下困局的一个好方法。

「新国标」 成 「紧箍咒」

今年 10 月-11 月,工信部多次组织召开 《移动电源安全技术规范》 征求意见稿研讨会。据参会人员透露,目前标准已基本定稿,预计会在 2026 年 2 月正式发布,同年 6 月起实施。

据悉,新标准围绕整机、线路板、电芯等主要技术领域,提出了数十项更严苛的规定,并在旧检测标准上加严了部分试验,如热滥用、过充电等。

有业内人士透过 《蓝鲸科技》 回应,称此次新标准称得上是 「史上最严」 新规,预计将有近七成产能无法满足新标技术要求,相关部门的态度很明确,不能达标就要出清。

对于充电宝行业来说,新标准也成为了悬在头上的达摩利斯之剑。毕竟,在几个月前执行的 3C 认证规则,已经让整个行业重新洗牌。

在充电宝风暴前,主打百元左右高性价比市场的罗马仕和倍思,稳居充电宝市场的第一梯队;其次是主打高端市场和海外市场的安克创新,平均售价在 150 元以上;最后则是以绿联、小米为代表,平均售价在 100-150 元之间的中端品牌。

根据魔镜洞察数据,2024 年 6 月-2025 年 5 月,罗马仕以 13.3% 的市场份额位居充电宝线上市场 TOP1,随后倍思位列第二 (市场份额约为 6%),安克位列第三 (市场份额约为 5.8%)。

但在短短几个月后,原有的市场格局已被全面颠覆,一个最大的变化,是百元左右的性价比市场出现了剧烈萎缩。

罗马仕、倍思旗下不及格的产品被迅速下架,罗马仕更从 7 月开始进入停工停产状态。与此同时,京东 「3C 认证充电宝」 的搜索量则激增 180%。

在这背后,3C 认证固然是直接推手,但更深层的原因在于消费者对低价充电宝的信任危机,用户不再只看容量和价格,而是更愿意为安全和品质支付溢价,品牌信任正快速向少数合规头部玩家聚集。业内人士估计,约有超 20% 的市场空间将会被重新瓜分。

面对这一增量市场,众多充电宝厂商摩拳擦掌,然而,即将出台的 「史上最严」 安全标准,则会成为它们入场前的 「大考」。

据了解,新标准针对最核心的充电宝电芯部分,要求不得使用梯次利用电池、明确电芯中各个材料成分的占比,并引入了更为严苛的针刺、热滥用等安全测试。这意味着充电宝厂商将不能再使用 「二手电芯」,充电宝的质量也会有很大的提升,从源头抑制热失控风险。

通常来说,电芯作为充电宝的核心零部件,占充电宝总成本的 50%-60%,一个安全合格的电芯,光成本就要四五十元,一个 1 万-2 万毫安的充电宝,合理成本应该在百元左右。

在新标准执行后,市场上大量售价仅数十元的低价充电宝,都会因为无法满足安全与认证要求而被淘汰。充电宝厂商要活下去,不再是 「卷价格」,而是 「守底线」。

安克挨了一枪

过去,很多充电宝厂商迫于市场竞争的压力,对产品的安全问题往往采取睁一只眼闭一只眼的态度:

要么是将核心的电芯环节外包给第三方供应商,只管控制成本,忽视质量问题;要么在保护电路、外壳阻燃等关键安全环节大幅缩水,埋下安全隐患。

这也导致充电宝行业的抽查不合格率,从 2020 年的 19.8% 一路上升至 2024 年的 37.5%,与此同时,充电宝的平均价格则从 2021 年的 129 元,跌到 2024 年的 69 元。

由此可见,罗马仕的问题,并非孤立事件。比如此次充电宝风暴的起因,正是一条贯穿多个头部品牌的共用电芯供应链,安克创新、绿联、倍思、小米等主流厂商均未能幸免。

其中,安克创新更成为此次风暴中召回规模最大的品牌。据 《南方都市报》 报道,2025 年以来,安克创新召回产品的相关成本,预计在 4.32 亿至 5.57 亿元之间。

召回事件对安克创新的现金流造成了不小的影响,截至 2025 年三季度末,其经营现金流为-8.65 亿元,较去年同期的 16.51 亿元同比下滑 152.38%。

不过,安克创新的业绩表现其实并不算差。2025 年前三季度,安克创新实现营收 210.19 亿元,同比增长 27.79%;扣非净利润 14.83 亿元,同比增长 13.82%。

(图源:安克创新 2025 年三季报)

召回事件显然并没有掏空安克创新的口袋,安克创新对经营性现金流净流出的解释是,为了可预期的销售需求,采取积极的库存储备措施,简单来说,就是用来 「备货」 了。

近半年来,中美贸易关系持续紧张,安克创新希望通过提前转移库存以规避关税成本。由此可见,海外市场虽然前景广阔,但贸易的不确定性仍是企业出海的最大 「灰犀牛」。

而且,当企业的摊子铺的太大,一旦出现如本轮充电宝召回这类 「黑天鹅」 事件,对企业的响应速度更是重大考验,安克创新便被打了一个措手不及。

一方面,安克创新主攻高端和海外市场,产品定位与这一轮刚需用户 「小幅加价换品质」 的需求存在一定错位,导致其错过了争夺国内市场份额的良机。

另一方面,安克创新虽然有全球化野心,但供应链治理能力却未能跟上。安克创新创始人阳萌曾多次提到:「我们是一家微笑曲线两端的公司,专注研发、品牌和销售,不做制造。」

虽然占据 「微笑曲线」 两端,让安克创新收获了更高的利润率,但这也意味着,安克创新整个生产制造的 「命门」 都掌握在第三方手中,成为了其最大的软肋。

比如在充电宝风暴后,绿联和小米都迅速将主力供应商切换为力神、亿纬锂能等主流厂商,在安抚用户的同时,快速满足 3C 认证的增量需求。而安克创新则还要花费精力 「善后」,包括重新与供应商进行谈判,最终才与宁德时代达成了首次合作。

在争抢市场的关键窗口期,安克创新慢了两步,友商就会切走更大的蛋糕。2025 年三季度,绿联营收、利润的同比增速都超过了 60%,远超安克创新;相较之下,尽管安克创新营收和利润均保持两位数的正增长,但增速已逐渐放缓。

更重要的是,召回事件对品牌信任、用户心智等方面的影响将是长期的,安克创新想要修复这一次的信任危机,其付出的代价远不止金钱,还将是数倍的精力和时间。

消费电子界的 「宝洁」

安克创新这一枪,挨得不轻,但只有真切地感到了疼,其才能从 「出海优等生」 的光环中清醒过来。

近日,安克创新正式向港交所递交上市申请,计划融资 5 亿美元用于供应链升级和流动资金补充。对于安克创新来说,充电宝召回事件的影响还未散去,当下未必是冲击 IPO 的最佳窗口,但却可能是公司进行 「中场调整」 的最佳时机。

一直以来,安克创新在消费电子行业中都属于优等生。根据 Statista 数据,2024-2030 年全球消费电子市场复合年均增长率将达到 2.8%,而安克创新自 2020 年上市以来,其收入一直保持双位数增长。

支撑安克创新快速成长的,是其广为人知的 「浅海战略」——其把消费电子市场划分为 「深海」 和 「浅海」,前者是电脑、汽车等千亿美元级超级品类,后者是无人机、扫地机器人等百亿级中小品类。

安克创新的目标是广泛布局浅海市场,这些细分品类的整体规模相对较小,但竞争格局尚未固化,具备更高的成长空间和创新潜力。如此一来,公司既能避开深海市场的激烈厮杀,又能复用核心能力与资源,通过饱和式进攻对多个品类实现逐个突破。

安克创新创始人阳萌曾提到,「我们的目标是成为消费电子领域的宝洁、或者说德州仪器」。

不过,根据安克创新招股书,截至 2025 年 9 月 30 日,包含充电宝的智能充电储能业务,仍占公司整体收入的 51.8%,涵盖公司大部分智能创新产品的智能家居及创新业务,在整体收入中的占比并没有太大突破。

(图源:安克创新招股书)

尽管阳萌曾多次强调 「第一性」 原理,但在实际执行过程中,一边尝试、一边放弃也是创业的常态。2022 年,安克创新就曾一口气关掉了 10 个 「看起来打不赢」 的产品团队。

在这些研发周期长、技术壁垒高、渠道渗透难度大的赛道中,安克创新需要的不仅仅是打造爆款的能力,还有持续构建底层技术积累,形成跨品类协同机制的系统性能力。

充电宝暴雷事件,则刚好给安克创新提了一个醒。如今,安克创新将 「上市」 当成市场大考来应对,主要解决两个核心问题:

一是要把供应链的命脉,尽可能抓回自己手里。随着安克创新进一步拓展品类和规模,公司管理的复杂程度将会呈指数级上升,其不能再让一个供应商的失误,绑架自己的全球声誉。

二是讲一个超越充电宝的新故事。充电市场挑战重重,全球贸易市场也充满不确定性,安克创新需要向资本市场证明,自己是一家有持续创新能力的科技公司,而不仅仅是高级组装厂。

如果能够成功在香港上市,安克创新将能吸引更多国际资本,是其拓展多品类布局,应对全球变局的一步妙棋。

据悉,安克创新从 7 月开始研究上市,到 11 月决定上市,仅仅只花了 4 个月的时间,其背后的焦虑与选择,也是无数中国制造企业的缩影。

就像刚刚卷起一轮风暴的充电宝行业,厂商们凭借供应链红利迅速崛起,但最终却又被供应链短板所反噬,表面上看是一次产品质量危机,但本质上却是商业模式存在短板,「跛脚」 的企业,往往注定难以走远。

如今,充电宝新标准已经亮剑,行业的草莽时代彻底结束,厂商们想要重拾长久叙事,就要在品质、安全、技术和渠道等各方面建立护城河,但这条路并没有捷径。

充电宝头部品牌已经重新洗牌,安克先 「跑起来」,其他厂商也不能留在原地了。(楷楷)

【文章来源:techweb】

12 月 2 日,安克创新 (以下简称安克) 向港交所递交招股书,准备赴港上市。值得一提的是,安克此次选择的是 「双重主要上市」。在当下的境遇里,这个选择颇有深意。

今年上半年发生了接连多起的充电宝自燃事件。随后,民航局 「禁携无 3C 认证充电宝」 新规落地,多个头部充电宝厂商对产品实施召回,安全风暴席卷整个充电宝行业。

作为行业优等生,以 「消费电子界宝洁」 为愿景的安克很快做出召回的选择。根据安克今年 6 月公布的数据,安克创新召回件数共计 712964 件。

风暴远未到平息的时候。近日,相关部门发布了 《移动电源安全技术规范》 等多个意见征集文件,更严格的充电宝安全标准已进入落地倒计时。一方面,新规落地往往会推动行业洗牌;另一方面,对于安克这种依赖代工的厂商而言,这意味着成本的抬高。

安克需要面对的也不仅仅是充电宝行业的合规压力,作为聚焦海外市场的企业,安克急需要进一步阔大自身品牌影响力,还需要充分考虑到地缘政治的影响,增强国际合作伙伴与消费者的信任。

选择赴港上市,是缓解当下困局的一个好方法。

「新国标」 成 「紧箍咒」

今年 10 月-11 月,工信部多次组织召开 《移动电源安全技术规范》 征求意见稿研讨会。据参会人员透露,目前标准已基本定稿,预计会在 2026 年 2 月正式发布,同年 6 月起实施。

据悉,新标准围绕整机、线路板、电芯等主要技术领域,提出了数十项更严苛的规定,并在旧检测标准上加严了部分试验,如热滥用、过充电等。

有业内人士透过 《蓝鲸科技》 回应,称此次新标准称得上是 「史上最严」 新规,预计将有近七成产能无法满足新标技术要求,相关部门的态度很明确,不能达标就要出清。

对于充电宝行业来说,新标准也成为了悬在头上的达摩利斯之剑。毕竟,在几个月前执行的 3C 认证规则,已经让整个行业重新洗牌。

在充电宝风暴前,主打百元左右高性价比市场的罗马仕和倍思,稳居充电宝市场的第一梯队;其次是主打高端市场和海外市场的安克创新,平均售价在 150 元以上;最后则是以绿联、小米为代表,平均售价在 100-150 元之间的中端品牌。

根据魔镜洞察数据,2024 年 6 月-2025 年 5 月,罗马仕以 13.3% 的市场份额位居充电宝线上市场 TOP1,随后倍思位列第二 (市场份额约为 6%),安克位列第三 (市场份额约为 5.8%)。

但在短短几个月后,原有的市场格局已被全面颠覆,一个最大的变化,是百元左右的性价比市场出现了剧烈萎缩。

罗马仕、倍思旗下不及格的产品被迅速下架,罗马仕更从 7 月开始进入停工停产状态。与此同时,京东 「3C 认证充电宝」 的搜索量则激增 180%。

在这背后,3C 认证固然是直接推手,但更深层的原因在于消费者对低价充电宝的信任危机,用户不再只看容量和价格,而是更愿意为安全和品质支付溢价,品牌信任正快速向少数合规头部玩家聚集。业内人士估计,约有超 20% 的市场空间将会被重新瓜分。

面对这一增量市场,众多充电宝厂商摩拳擦掌,然而,即将出台的 「史上最严」 安全标准,则会成为它们入场前的 「大考」。

据了解,新标准针对最核心的充电宝电芯部分,要求不得使用梯次利用电池、明确电芯中各个材料成分的占比,并引入了更为严苛的针刺、热滥用等安全测试。这意味着充电宝厂商将不能再使用 「二手电芯」,充电宝的质量也会有很大的提升,从源头抑制热失控风险。

通常来说,电芯作为充电宝的核心零部件,占充电宝总成本的 50%-60%,一个安全合格的电芯,光成本就要四五十元,一个 1 万-2 万毫安的充电宝,合理成本应该在百元左右。

在新标准执行后,市场上大量售价仅数十元的低价充电宝,都会因为无法满足安全与认证要求而被淘汰。充电宝厂商要活下去,不再是 「卷价格」,而是 「守底线」。

安克挨了一枪

过去,很多充电宝厂商迫于市场竞争的压力,对产品的安全问题往往采取睁一只眼闭一只眼的态度:

要么是将核心的电芯环节外包给第三方供应商,只管控制成本,忽视质量问题;要么在保护电路、外壳阻燃等关键安全环节大幅缩水,埋下安全隐患。

这也导致充电宝行业的抽查不合格率,从 2020 年的 19.8% 一路上升至 2024 年的 37.5%,与此同时,充电宝的平均价格则从 2021 年的 129 元,跌到 2024 年的 69 元。

由此可见,罗马仕的问题,并非孤立事件。比如此次充电宝风暴的起因,正是一条贯穿多个头部品牌的共用电芯供应链,安克创新、绿联、倍思、小米等主流厂商均未能幸免。

其中,安克创新更成为此次风暴中召回规模最大的品牌。据 《南方都市报》 报道,2025 年以来,安克创新召回产品的相关成本,预计在 4.32 亿至 5.57 亿元之间。

召回事件对安克创新的现金流造成了不小的影响,截至 2025 年三季度末,其经营现金流为-8.65 亿元,较去年同期的 16.51 亿元同比下滑 152.38%。

不过,安克创新的业绩表现其实并不算差。2025 年前三季度,安克创新实现营收 210.19 亿元,同比增长 27.79%;扣非净利润 14.83 亿元,同比增长 13.82%。

(图源:安克创新 2025 年三季报)

召回事件显然并没有掏空安克创新的口袋,安克创新对经营性现金流净流出的解释是,为了可预期的销售需求,采取积极的库存储备措施,简单来说,就是用来 「备货」 了。

近半年来,中美贸易关系持续紧张,安克创新希望通过提前转移库存以规避关税成本。由此可见,海外市场虽然前景广阔,但贸易的不确定性仍是企业出海的最大 「灰犀牛」。

而且,当企业的摊子铺的太大,一旦出现如本轮充电宝召回这类 「黑天鹅」 事件,对企业的响应速度更是重大考验,安克创新便被打了一个措手不及。

一方面,安克创新主攻高端和海外市场,产品定位与这一轮刚需用户 「小幅加价换品质」 的需求存在一定错位,导致其错过了争夺国内市场份额的良机。

另一方面,安克创新虽然有全球化野心,但供应链治理能力却未能跟上。安克创新创始人阳萌曾多次提到:「我们是一家微笑曲线两端的公司,专注研发、品牌和销售,不做制造。」

虽然占据 「微笑曲线」 两端,让安克创新收获了更高的利润率,但这也意味着,安克创新整个生产制造的 「命门」 都掌握在第三方手中,成为了其最大的软肋。

比如在充电宝风暴后,绿联和小米都迅速将主力供应商切换为力神、亿纬锂能等主流厂商,在安抚用户的同时,快速满足 3C 认证的增量需求。而安克创新则还要花费精力 「善后」,包括重新与供应商进行谈判,最终才与宁德时代达成了首次合作。

在争抢市场的关键窗口期,安克创新慢了两步,友商就会切走更大的蛋糕。2025 年三季度,绿联营收、利润的同比增速都超过了 60%,远超安克创新;相较之下,尽管安克创新营收和利润均保持两位数的正增长,但增速已逐渐放缓。

更重要的是,召回事件对品牌信任、用户心智等方面的影响将是长期的,安克创新想要修复这一次的信任危机,其付出的代价远不止金钱,还将是数倍的精力和时间。

消费电子界的 「宝洁」

安克创新这一枪,挨得不轻,但只有真切地感到了疼,其才能从 「出海优等生」 的光环中清醒过来。

近日,安克创新正式向港交所递交上市申请,计划融资 5 亿美元用于供应链升级和流动资金补充。对于安克创新来说,充电宝召回事件的影响还未散去,当下未必是冲击 IPO 的最佳窗口,但却可能是公司进行 「中场调整」 的最佳时机。

一直以来,安克创新在消费电子行业中都属于优等生。根据 Statista 数据,2024-2030 年全球消费电子市场复合年均增长率将达到 2.8%,而安克创新自 2020 年上市以来,其收入一直保持双位数增长。

支撑安克创新快速成长的,是其广为人知的 「浅海战略」——其把消费电子市场划分为 「深海」 和 「浅海」,前者是电脑、汽车等千亿美元级超级品类,后者是无人机、扫地机器人等百亿级中小品类。

安克创新的目标是广泛布局浅海市场,这些细分品类的整体规模相对较小,但竞争格局尚未固化,具备更高的成长空间和创新潜力。如此一来,公司既能避开深海市场的激烈厮杀,又能复用核心能力与资源,通过饱和式进攻对多个品类实现逐个突破。

安克创新创始人阳萌曾提到,「我们的目标是成为消费电子领域的宝洁、或者说德州仪器」。

不过,根据安克创新招股书,截至 2025 年 9 月 30 日,包含充电宝的智能充电储能业务,仍占公司整体收入的 51.8%,涵盖公司大部分智能创新产品的智能家居及创新业务,在整体收入中的占比并没有太大突破。

(图源:安克创新招股书)

尽管阳萌曾多次强调 「第一性」 原理,但在实际执行过程中,一边尝试、一边放弃也是创业的常态。2022 年,安克创新就曾一口气关掉了 10 个 「看起来打不赢」 的产品团队。

在这些研发周期长、技术壁垒高、渠道渗透难度大的赛道中,安克创新需要的不仅仅是打造爆款的能力,还有持续构建底层技术积累,形成跨品类协同机制的系统性能力。

充电宝暴雷事件,则刚好给安克创新提了一个醒。如今,安克创新将 「上市」 当成市场大考来应对,主要解决两个核心问题:

一是要把供应链的命脉,尽可能抓回自己手里。随着安克创新进一步拓展品类和规模,公司管理的复杂程度将会呈指数级上升,其不能再让一个供应商的失误,绑架自己的全球声誉。

二是讲一个超越充电宝的新故事。充电市场挑战重重,全球贸易市场也充满不确定性,安克创新需要向资本市场证明,自己是一家有持续创新能力的科技公司,而不仅仅是高级组装厂。

如果能够成功在香港上市,安克创新将能吸引更多国际资本,是其拓展多品类布局,应对全球变局的一步妙棋。

据悉,安克创新从 7 月开始研究上市,到 11 月决定上市,仅仅只花了 4 个月的时间,其背后的焦虑与选择,也是无数中国制造企业的缩影。

就像刚刚卷起一轮风暴的充电宝行业,厂商们凭借供应链红利迅速崛起,但最终却又被供应链短板所反噬,表面上看是一次产品质量危机,但本质上却是商业模式存在短板,「跛脚」 的企业,往往注定难以走远。

如今,充电宝新标准已经亮剑,行业的草莽时代彻底结束,厂商们想要重拾长久叙事,就要在品质、安全、技术和渠道等各方面建立护城河,但这条路并没有捷径。

充电宝头部品牌已经重新洗牌,安克先 「跑起来」,其他厂商也不能留在原地了。(楷楷)