在锂电材料价格持续高企的背景下,又有企业选择了 「锁单」!

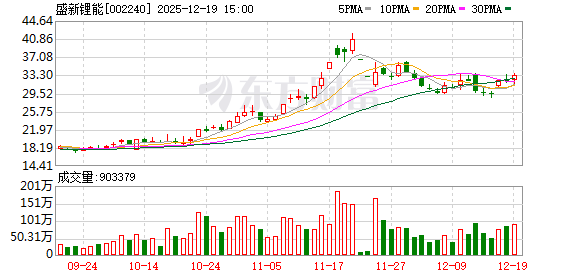

盛新锂能频签大单

12 月 19 日晚间,盛新锂能(002240) 公告称,公司与中创新航就锂盐产品业务合作拟签署 《2026—2030 年合作框架协议》。根据协议约定,中创新航在 2026 年至 2030 年期间向公司采购锂盐产品 20 万吨。具体年度采购量将在双方签订的子订单中进行约定。

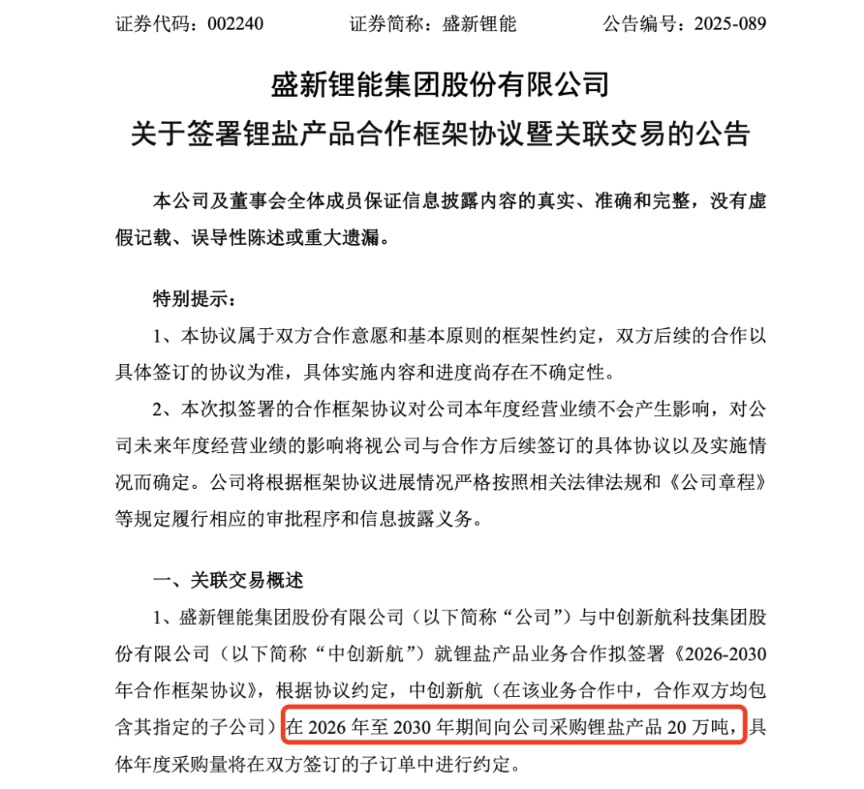

当前碳酸锂价格持续上行,期货价格已突破 10 万元/吨关口。若以当前价格估算,此次协议金额规模预计将超过 200 亿元。

盛新锂能在公告中表示,随着全球新能源汽车和储能行业快速发展,锂产品市场需求持续增长,为公司提供了巨大的市场空间及发展机会。此次与中创新航签署合作框架协议,有利于公司锂盐业务的拓展,强化公司与优质客户之间长期稳定的战略合作伙伴关系,有利于提升公司未来经营的稳定性和可持续性,增强市场竞争力,符合公司的经营发展战略。预计将会对公司未来的经营业绩产生积极影响。

此前,盛新锂能已获得大额订单。11 月 18 日晚,公司发布公告,其与华友控股集团签署合作框架协议,约定 2026 年至 2030 年的 5 年,盛新锂能将向对方供应锂盐产品 22.14 万吨。

「产品+股权」 深化客户绑定

值得关注的是,盛新锂能正通过 「产品合作+股权绑定」 的方式,深化与核心客户的关系。

今年 10 月末,盛新锂能宣布拟定增募资不超过 32 亿元,用于补充流动资金及偿还债务,其中华友控股集团、中创新航均是公司计划引入的战略投资方。

根据定增预案,华友控股集团、中创新航认购金额分别为 11.28 亿元、9.45 亿元,二者在发行完成后,都将成为盛新锂能持股 5% 以上股东。

在产能布局方面,盛新锂能此前表示,公司金属锂规划产能为年产 3000 吨,目前已建成产能 500 吨,超薄超宽锂带已实现批量生产;公司规划新建的 2500 吨金属锂项目已完成项目备案,各项准备工作在有序推进中,项目建设即将启动。

海外方面,公司在阿根廷拥有 SDLA 盐湖项目的独立运营权,还投资了 Pocitos、Arizaro 等多个盐湖勘探项目。此外,公司印尼盛拓 6 万吨锂盐项目已批量供货,是目前海外建成的产能规模最大的矿石提锂项目。

业绩表现上,盛新锂能在今年第三季度业绩明显回暖,实现营收 14.81 亿元,同比增长 61.07%;净利润 8871.91 万元,同比及环比均实现扭亏为盈。公司表示,三季度业绩增长主要得益于锂盐产品市场价格上行, 以及印尼工厂开始销售出货。

锂电行业掀起 「锁单潮」

今年下半年以来,从上游的正极材料、电解液、铜箔,到终端的电芯与储能系统,一场以 「锁量」 为核心的订单潮席卷产业链。

例如,11 月,海博思创与宁德时代签署为期 10 年的战略合作协议,其中仅 2026—2028 年采购量就不低于 200GWh,创下储能领域单体采购规模纪录。12 月,海辰储能与中车株洲电力机车研究所有限公司综合能源事业部签署合作协议,计划在 「十五五」 时期 (2026—2030 年),海辰储能将向中车株洲所综合能源事业部供应累计不低于 120GWh 的储能产品。

这些终端大单正快速向产业链上游逐级传递。在正极、电解液领域,天赐材料与中创新航、国轩高科分别达成 72.5 万吨、87 万吨电解液供应协议,合计金额超 400 亿元,订单期限均为 2026 年至 2028 年。

在锂电铜箔环节,嘉元科技与宁德时代签订协议,优先保障至少 62.6 万吨电池负极集流体材料产能,按当前主流铜箔均价测算,对应产值高达 660 亿元左右。锂电设备环节,京山轻机子公司三协精密斩获 10.05 亿元锂电设备订单,金额占三协精密 2024 年营收的 201.45%。

「抢产能就是抢未来!」 对于近期行业大单频出,一位头部电池企业高管向上证报记者如此感慨。

上海证券报记者采访产业链获悉,锂电产业链的火爆,主要得益于下游锂电池需求的强劲增长,尤其是新能源汽车和储能领域的快速发展。

据韩国 SNE Research 数据,今年前三季度,全球动力电池装车量为 811.7GWh,相比去年同期的 602GWh 增长达 34.7%。储能市场增长速度更快,据 ICC 鑫椤储能数据库统计,2025 年前三季度全球储能电池出货量达到 428GWh,同比增长 90.7%。

市场也普遍看好储能领域的高速增长:一方面,全球风光新能源装机量的快速攀升,对电网的稳定性、调节能力提出了更高的要求。另一方面,全球 AI 数据中心规模的快速扩张也带来巨大的电力需求。光储系统作为理想的高效绿色供电方案,也产生了大量的新增需求。

(上海证券报)

文章转载自 东方财富