在美联储降息预期持续升温、全球避险需求同步抬头的共振驱动下,贵金属市场再度上演集体狂飙行情。

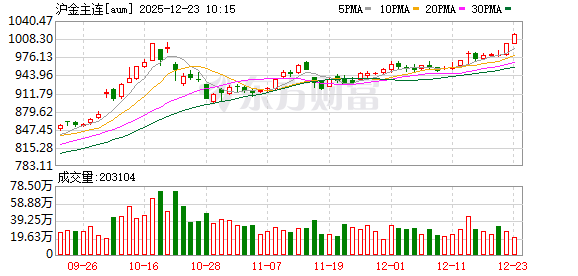

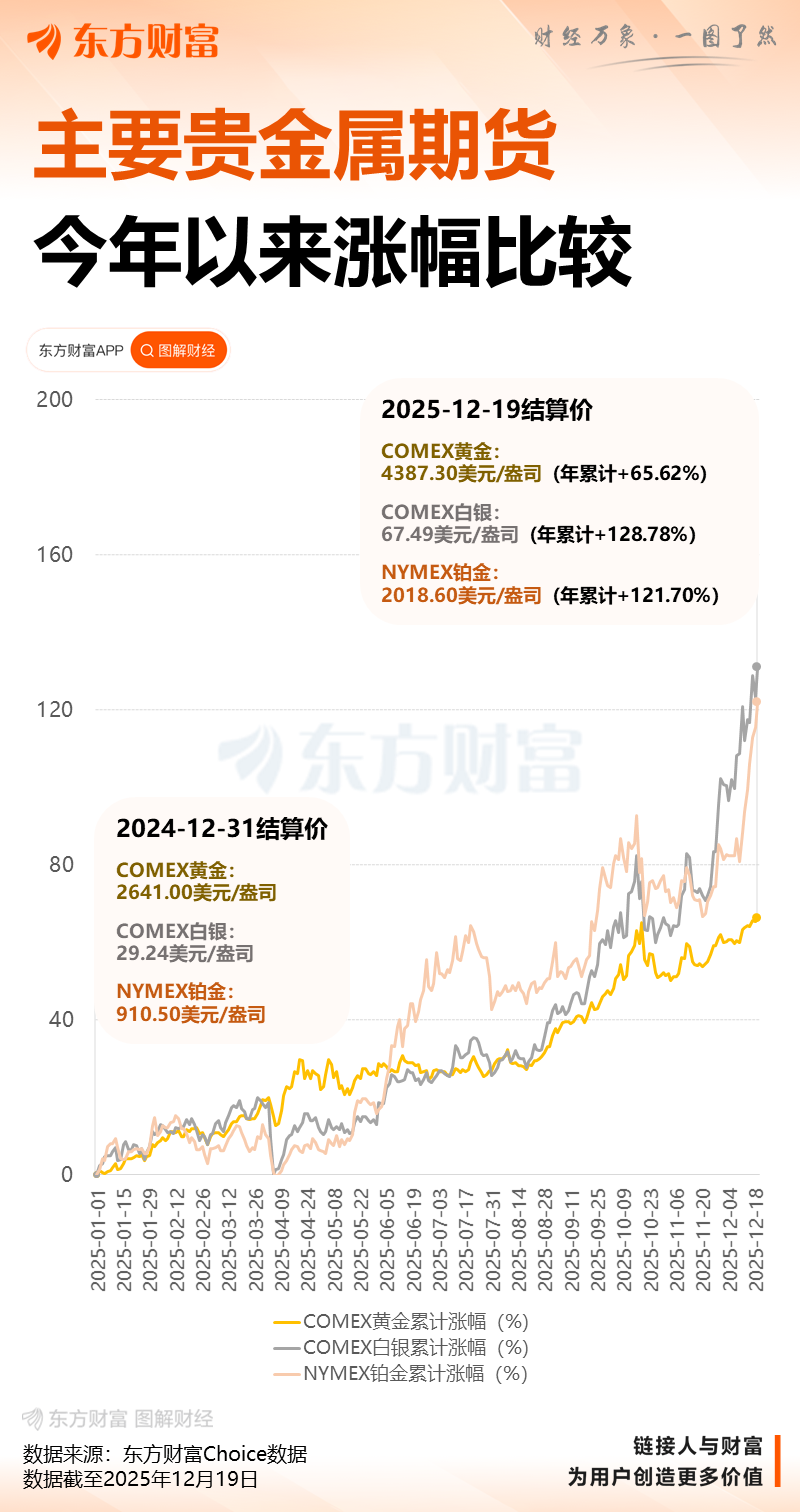

12 月 22 日,国内、国际贵金属价格全线爆发。现货黄金、现货白银双双创历史新高,沪金主力合约再度站上 1000 元/克整数关口;沪银主力合约大涨逾 6%,创历史新高;铂、钯主力合约则双双封死涨停板,成为当日盘面中最耀眼的品种。

在多重宏观变量叠加之下,资金加速涌入贵金属板块,行情呈现出明显的趋势性特征。与此同时,部分机构也开始提示风险,提醒投资者警惕在连续大幅上涨之后,贵金属价格波动或显著加剧。

沪金突破 1000 元大关

经历前期短暂的震荡整理后,黄金市场再度走出强势单边行情,向历史高位发起新一轮冲击。

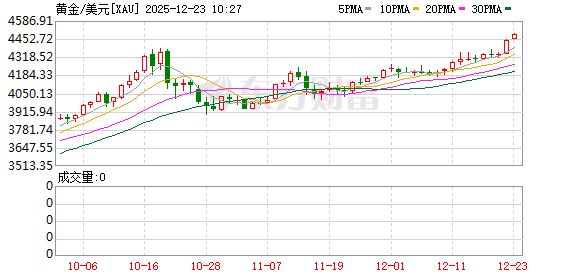

12 月 22 日,国际金价率先发力,现货黄金盘中首次突破 4400 美元/盎司整数关口,刷新历史纪录,年内累计涨幅进一步扩大。在外盘带动下,上期所黄金期货主力合约全天震荡上行,尾盘强势拉升,一举突破 1000 元/克大关,收盘报 1000.86 元/克,单日涨幅达 2.10%。

资金面上,多头入场意愿明显增强。数据显示,当日沪金主力合约增仓 1.24 万手,持仓量升至 20.21 万手,创阶段性新高,显示资金正持续加码布局。

国信期货首席分析师顾冯达表示,美联储政策预期与地缘不确定性构成当前金价的核心支撑。一方面,美联储内部对政策路径仍存在分歧,「短期分歧、长期趋宽」 的政策叙事不断强化市场对宽松周期的预期;另一方面,中东局势潜在升级以及欧洲地缘政治演变,持续为市场注入避险溢价,巩固了贵金属的配置价值。

宏观数据亦为金价提供支撑。数据显示,美国 11 月消费者物价指数 (CPI) 同比上涨 2.7%,低于经济学家此前预测的 3.1%。数据公布后,联邦基金利率期货显示,美联储 2026 年 1 月会议降息概率小幅上升。美联储理事沃勒上周亦表示,美联储仍有更大的降息空间,其言论进一步强化了市场的宽松预期。

机构对黄金后市依然保持乐观。高盛在最新报告中指出,在央行结构性高需求与美联储降息带来的周期性支撑下,预计到 2026 年 12 月,黄金价格将上涨 14%,升至 4900 美元/盎司。

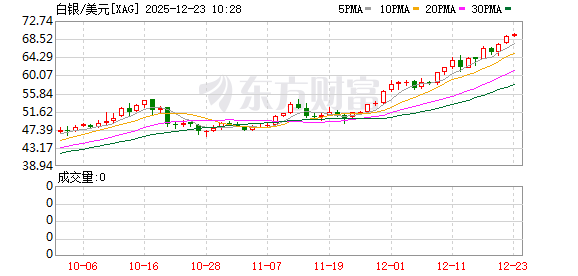

白银创历史新高

相较黄金,白银的涨势更为凌厉。

数据显示,上周现货白银累计上涨 8.27%,进入本周后涨势仍在加速。12 月 22 日,现货白银再度大涨约 3%,价格升至 69 美元/盎司,距离 70 美元大关仅一步之遥,并持续刷新历史纪录。

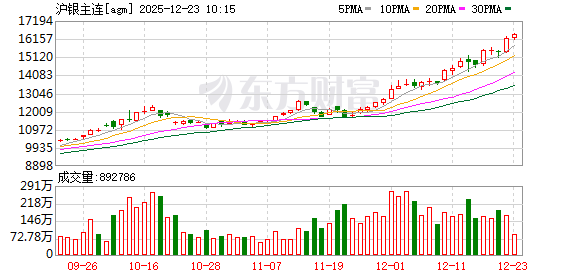

国内期货市场同步上演飙升行情。上期所沪银期货主力合约当日强势拉升,收盘大涨逾 6%,报 16210 元/千克,再创历史新高。

平安期货研究院杨宏表示,一方面美联储宽松政策从金融属性上对白银利多;另一方面,供给偏紧从商品属性上增加白银上涨弹性。从供给端来看,矿产白银占白银总供给约 80%,其中大约 70% 来自铜、铅、锌等矿的副产品,独立银矿较少,使得白银供给较为刚性。据世界白银协会数据,全球白银已经连续 5 年处于供给缺口,供给缺口增加了白银的上涨弹性。

此外,杨宏认为,短期交割逼仓逻辑为近期白银的大幅上涨提供关键助力。当前 COMEX 白银库存约 1.4 万吨,同期伦敦金银市场协会的白银现货库存约 2.7 万吨,较 2022 年峰值下降约三分之一,国内上海黄金交易所和上海期货交易所库存总量为 1535 吨,处于十年低位。

同时,全球白银 ETF 持仓今年大幅增长,如全球最大的白银 ETF—iShares Silver Trust(SLV) 的持仓量达 1.6 万吨,创下约三年半新高,这使得大量白银现货被锁定,当前 12 月份是 COMEX 白银交割大月,本次交割量也创下了历史第五高的水平,白银总库存偏低且大量白银现货被锁定遇上大量的交割需求,导致现货白银供给紧张,当前伦敦白银现货租赁利率仍高达 7%,空头获取白银现货的成本仍较高,期货交割逼空逻辑推动白银价格持续大幅上涨。

Emkay Global 研究分析师 Riya Singh 指出,白银上涨受到伦敦及中国现货供应偏紧的推动。在纽约商品交易所溢价走高的背景下,对美国的出口持续增加,导致现货市场出现明显不平衡。同时,全球白银 ETF 需求强劲,也进一步加剧了供应紧张局面。

市场人士普遍认为,白银兼具金融属性与工业属性,在当前宏观环境下,这两大属性正形成罕见共振。一方面,白银与黄金一样受益于降息预期和避险资金流入;另一方面,新能源、光伏、电子等产业对白银的需求持续增长,而供给端扩张相对有限,供需结构趋紧显著放大了价格弹性。

在资金层面,白银价格波动率更高、弹性更强,也更容易吸引趋势资金参与,推动行情加速演绎。

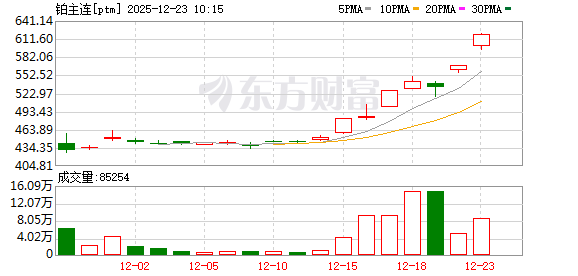

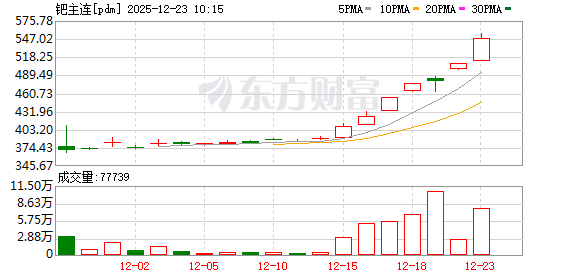

铂、钯双双涨停,警惕价格大幅波动

除金银之外,铂、钯也迎来强势补涨行情。

12 月 22 日,铂、钯期货主力合约双双触及涨停板,涨幅均为 7%,铂主力合约收盘报 568.45 元/克,钯主力合约收盘报 508.45 元/克,价格均刷新上市以来纪录。在贵金属整体走强的背景下,前期涨幅相对滞后的品种正加速追赶。

杨宏指出,铂、钯兼具金融属性和工业属性双重属性,当前美联储宽松政策背景从金融属性上对铂钯价格利多。工业属性方面,铂钯连续处于供给缺口状态,对铂钯价格带来支撑,以上金融属性和工业属性的背景是铂钯走势偏强的基础,但近期铂钯价格的快速上涨,并没有特别的基本面事件驱动,更多是美联储宽松政策下投资需求的驱动。

「在黄金白银处于历史高价位的背景下,铂金和钯金则处于相对的价格洼地,在性价比方面相对黄金白银更有优势,从而吸引资金的配置需求,同时因为铂金和钯金整体现货体量相对黄金白银更小,价格对资金流入更加敏感,就容易导致铂金和钯金的表现更加强势。」 杨宏说。

从基本面看,铂族金属在汽车尾气催化、氢能、新能源等领域仍具备不可替代性。与此同时,近年来矿端供给扰动频发,库存水平持续偏低,一旦需求出现边际改善,价格弹性尤为突出。

顾冯达分析,在白银、铂金因现货紧张率先打开上方空间后,资金迅速转向同属铂族金属、价格相对低位且弹性更大的钯金进行集中拉升,形成 「铂金打开空间、钯金演绎弹性」 的接力格局。

不过,他也提醒,这种资金行为带有较强的情绪驱动和板块轮动特征。一旦市场情绪发生变化,或白银率先进入调整阶段,集中于钯金的短期获利资金可能快速了结,价格或随之出现剧烈波动甚至快速回调。

展望后市,杨宏认为,当前白银现货租赁利率仍然处于偏高水平,短期白银现货仍偏紧,预计白银价格继续偏强走势。当前铂金和钯金相对黄金白银更高的性价比将继续吸引投资配置资金的流入,预计铂金和钯金也将继续偏强走势。

顾冯达也认为,贵金属板块短期内仍有望维持偏强走势,但在连续大幅上涨之后,市场波动性显著加剧的风险不容忽视。操作层面,整体仍可维持趋势看多思路,但鉴于各品种短期累计涨幅已较大,策略上或需由积极追涨转向 「持盈防守、谨慎新多」。

东财图解·加点干货

(券商中国)

文章转载自 东方财富