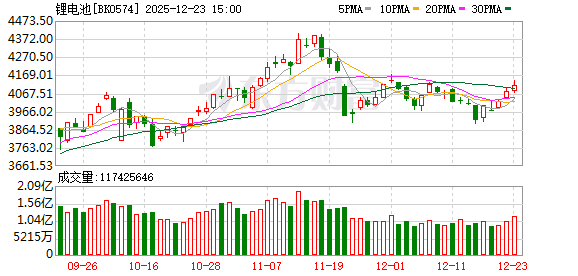

周二 (12 月 23 日) 锂电池板块表现强势,天际股份涨停,鹏辉能源涨近 9%,龙蟠科技涨超 7%,天宏锂电涨超 6%,万润新能涨 6%。

锂电多个环节涨价最强两个月翻倍

消息面上,据证券日报,受益于储能等对锂电池需求的拉动,12 月份以来锂电产业链景气度持续攀升,多环节呈现涨价态势。

电解液被视作 「锂电池的血液」,直接决定着电池的能量密度、充放电效率和安全性。在这一环节,继六氟磷酸锂后,VC 添加剂 (碳酸亚乙烯酯) 和 FEC(氟代碳酸乙烯酯) 因供需缺口持续扩大,价格呈现上涨趋势。

12 月份以来,多家磷酸铁锂企业计划涨价。例如,12 月 1 日,湖南裕能新能源电池材料股份有限公司表示,涨价主要基于公司产品供不应求的市场情况,尤其是新产品系列供需矛盾突出,以及部分原材料价格上涨带来的压力,公司与客户积极开展商务谈判,目前已取得较好的效果。

除电解液环节外,锂电产业链上的正极材料、隔膜、负极材料等环节原材料均出现价格拉升的情况。

华龙证券 12 月 15 日研报显示,自 2025 年 11 月以来,锂电池核心原材料价格出现结构性大幅上涨:六氟磷酸锂两个月内从 5.5 万元/吨涨至 12 万元/吨,涨幅超 118%;钴酸锂价格从年初的 14 万元/吨飙升至 11 月的 35 万元/吨,涨幅超 150%;电池级碳酸锂目前价格已突破 9.4 万元/吨,11 月单月涨幅超 16%。

而锂电池上游材料涨价也传导到了下游。有储能电池厂商已宣布涨价。12 月 9 日,苏州德加能源科技有限公司发布公告,宣布因锂电池原材料价格大幅上涨,自 12 月 16 日起电池系列产品售价上调 15%。

另有头部锂电池企业亦表示:「当前部分原材料价格有所上涨,叠加市场需求持续扩大,锂电池价格上涨是行业趋势。目前公司正在和客户积极沟通涨价事宜,部分产品已经实现涨价。」

更有电池厂商通过长协、套保等方式来对冲上游材料涨价风险。国轩高科此前在投资者互动平台上表示,公司通过长协、供应链自供等方式平缓原材料端的价格波动,旗下宜春项目将根据行业发展和市场需求,灵活把控产能释放节奏。

孚能科技则公告称,为规避原材料价格波动给公司带来的经营风险,保障及提高盈利能力,公司拟结合自身经营情况择机开展期货套期保值业务,充分利用期货市场套期保值的避险机制,提高抵御市场价格波动风险的能力,保障主营业务稳步发展。

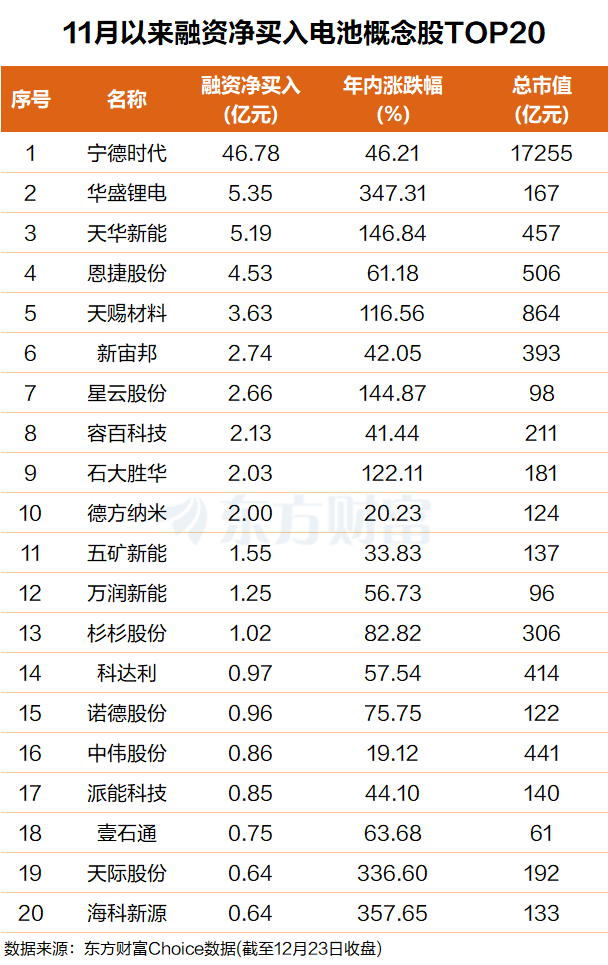

杠杆资金:87 亿吸筹这些票

东方财富Choice 数据显示,11 月以来杠杆抢筹了一批电池概念股,金额前 20 个股总计 87 亿元。

其中宁德时代排名第一,融资净买入超 46 亿元;华盛锂电排名第二,融资净买入 5.4 亿元。

天华新能、恩捷股份、天赐材料、新宙邦、星云股份、容百科技、石大胜华、德方纳米等个股融资净买额在 5.2 亿元至 2 亿元之间不等。

五矿新能、万润新能、杉杉股份、科达利、诺德股份、中伟股份、派能科技、壹石通、天际股份、海科新源等个股融资净买额在 1.6 亿元至 6000 万元之间不等。

机构:需求共振有望带动出货

华西证券表示,国内外储能快速发展,动储需求共振,带动锂电产业链出货有望持续扩大,部分环节供应偏紧,如六氟磷酸锂、VC 等产品价格出现明显上涨,行业高景气度得以印证,预计涨价趋势有望扩散至其他环节。前期部分环节供应商盈利能力处于低点甚至亏损,后续随着涨价的落地,预计迎来量利齐升的向上阶段,持续看好储能电芯、六氟磷酸锂/VC& 电解液、铜箔、正负极材料、隔膜等环节。

东吴证券近期研报指出,6F 和 VC 价格大幅上涨后高位维稳,铁锂涨价确定,其余材料 2026 年涨价有望跟进,继续全面看好锂电池板块。同时,材料供需关系好转,预计 Q4 开始盈利明显修复,明年反转,碳酸锂供需也有望反转,看好价格弹性和优质材料龙头标的。

工银瑞信基金研报表示,2025 年锂电需求超预期,头部企业订单持续火爆,供需格局改善带来产业链盈利预期提升。2026 年,全球储能景气度高增,成为锂电需求增长的最大来源,叠加国内外新能源汽车渗透率有望进一步提升、固态电池产业催化,板块高景气度有望延续。

(东方财富研究中心)

文章转载自东方财富