最近一周,光伏组件环节传来涨价消息。

根据市场消息,隆基绿能、晶科能源等光伏组件厂商相继上调了组件报价,每瓦上调的区间在 0.02 元至 0.05 元。而各家组件厂商涨价的原因基本一致:上游材料价格上升。

据 21 世纪经济报道记者了解,此番组件企业给出的涨价原因是银浆涨价,向产业链传导。

数据显示,12 月 24 日,白银期货和现货价格持续刷新历史纪录。年内,白银期货和现货价格涨幅分别超过 130%、150%。

相较于其他主链环节,光伏组件今年价格涨幅较低。有业内人士对 21 世纪经济报道记者表示,组件价格何时真正回暖才能代表着全行业走上盈利轨道。

组件成本结构发生变化

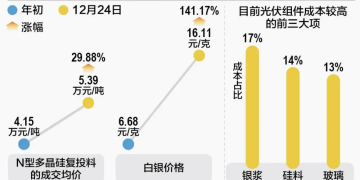

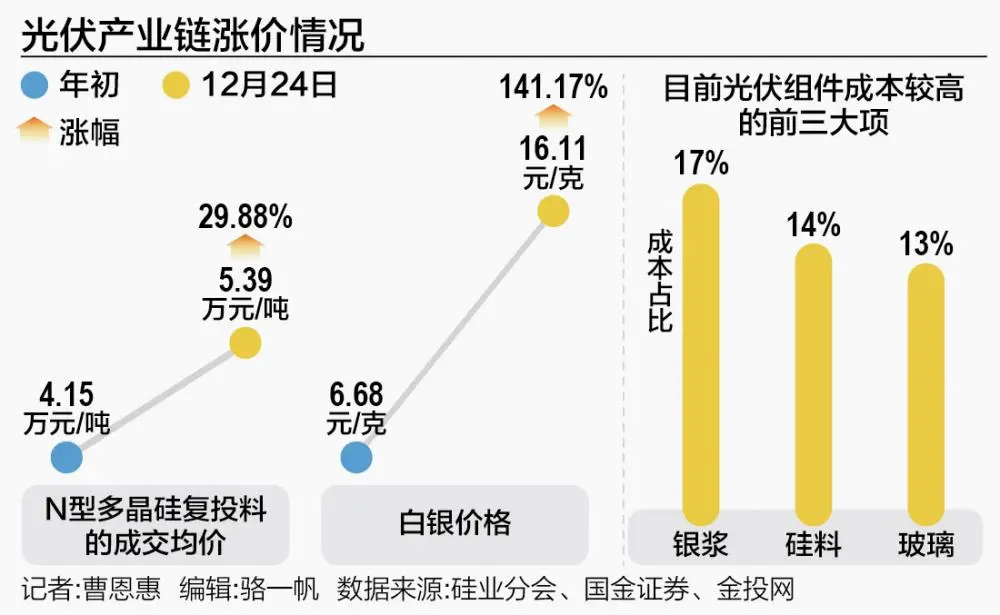

在日前举行的 「2025 光伏供应链配套发展研讨会」 上,国金证券分析师姚遥指出,以 2025 年 12 月产业链成交价格测算,目前组件成本较高的前三大单一项依次为银浆、硅料、玻璃,占比分别为 17%、14%、13%。且随着银价上涨,银浆成本占比在过去半年内显著上升,从而加速光伏行业少银或无银化技术推进。

按照上述数据,银浆已成光伏组件第一大成本来源。在此之前,是硅料。但由于近些年来硅料价格持续下跌,其在光伏组件的成本占比亦随之下滑。

从成本端看,此次光伏企业上调组件价格的确有据可依——作为目前最大的两个材料成本来源,硅料和银浆的价格今年以来出现了显著上升。

在硅料价格方面,N 型多晶硅复投料的成交均价已由年初的 4.15 万元/吨,上升至 12 月 24 日的 5.39 万元/吨,涨幅为 29.88%;在白银价格方面,现货价格则由年初的 6.68 元/克,上升至 12 月 24 日的 16.11 元/克,涨幅则为 141.17%。

但需指出的是,硅料和白银价格上涨的逻辑不同。SOLARZOOM 新能源智库分析认为,最近半年,硅料和白银价格的上涨原因分别对应着国家 「反内卷」 政策的驱动,以及金融属性驱动。

即,硅料价格的上涨得益于在光伏需求持续下降的大背景下,坚决去产能,这是多晶硅料上涨的 「第一性」;而白银发挥了满足世界各国及资本对一般等价物的需求作用,并且受到西方国家降息潮的影响,加快了上涨速率。

实际上,相较于光伏其他主材环节,光伏组件价格今年涨幅的确落后——除去年内涨幅已经近 30% 的硅料外,硅片、电池片今年以来的价格上涨也分别超过 19%、15%,但同期组件价格涨幅则不足 2%。

为何上游环节的涨价今年未能有效传导至组件端?一位光伏行业分析人士如此回应 21 世纪经济报道记者:「如果组件价格涨上去的话,下游电站运营商的投资回报账估计又 『算不过来』 了。」

据悉,自今年 「136 号」 文件 (《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》) 正式实施以来,光伏机制电价下降致使光伏电站运营商的最新 IRR(内部收益率) 受到影响。例如,大唐集团今年 7 月正式发布 《新能源项目收益率动态管理方案》 提出,境内光伏项目税前全投资内部收益率区间为 6% 至 7%,而几年前该集团光伏项目的 IRR 标准为 7% 至 7.5%。

「这反映了终端光伏电站投资商的收益预期在降低。」 上述人士对记者表示,光伏组件价格对于电站的 IRR 存在强相关性,一旦涨价会影响装机需求。

于是,一个吊诡的现象出现了:当硅料、银浆等上游原材料成本端促使光伏组件具备涨价动力,但下游电站投资商对于 IRR 的指标要求或打击涨价意愿。

组件企业涨价意愿强烈

对于本轮光伏组件企业上调价格的行为,业内出现了质疑:涨价是否具备可持续性?

InfoLink Consulting 的数据显示,截至 12 月 24 日,国内 N 型 TOPCon 组件的均价为 0.698 元/W,较上周微涨 0.7%。

而 0.8 元/W,成了当前光伏组件企业最想触碰的价格线。

在日前举行的 2025 光伏行业年度大会上,天合光能董事长高纪凡认为:「组件价格一定要恢复到 0.8 元以上,否则中间环节无法进行有效承接。」

来自业内的测算则将这一价格提升得更高,姚遥认为,组件价格需要达到 0.88 元/W 至 0.99 元/W,一体化组件企业才能实现盈利。「若各环节回归合理利润,组件价格很可能需要站稳 0.9 元/W,甚至向 1 元/W 迈进。」

不可否认的是,组件环节自然希望组件价格得以持续上涨。例如 12 月 23 日,隆基绿能分布式中国区总裁牛燕燕便在自己的微信视频号回应组件涨价:「迫不得已,材料成本太贵了。后续有可能还是要继续涨的。」

事实上,组件低价所带来最直接的负面影响之一是产品质量。今年 8 月,国家光伏质检中心 (CPVT) 发布的报告中指出,2019 年至 2024 年,光伏组件整体合格率已由 100% 下降至 62.9%,而 2025 年已进行的抽检不合格率接近 16%。因此,如果组件持续保持低价,「低价低质」 的担忧亦会加剧。

但一个现实的情况是,目前光伏市场需求有限,即短期内通过提振需求来驱动光伏组件价格上涨的设想并不实际。

在上述光伏大会上,中国光伏行业协会名誉理事长王勃华作光伏产业分析与展望时,首次未对 2026 年国内外新增装机规模给出预测数据。这意味着,光伏装机需求能否持续增长的不确定性在增加。

国家能源局发布的数据显示,今年 1 至 10 月,我国光伏新增装机容量达到 252.87GW,创造纪录。业内分析指出,此归功于上半年 「136 号」 文件所带来的抢装潮。

然而,经历了高增长的光伏产业亦在迎来需求增速拐点。王勃华认为,全球光伏市场增长预期放缓,基本需求仍在。「未来市场没有快速提升的情况,基本保持平稳增长。」

东财图解·加点干货

(21 世纪经济报道)

文章转载自 东方财富