【文章来源:techweb】

一群年轻人用真金白银购买虚拟灵魂的慰藉,而平台则在争议与对赌中狂飙突进。

从 2021 年首度冲击美股到如今第四次提交港股上市申请,Soul 似乎终于找到了向资本市场讲好故事的角度:AI+沉浸式社交平台。

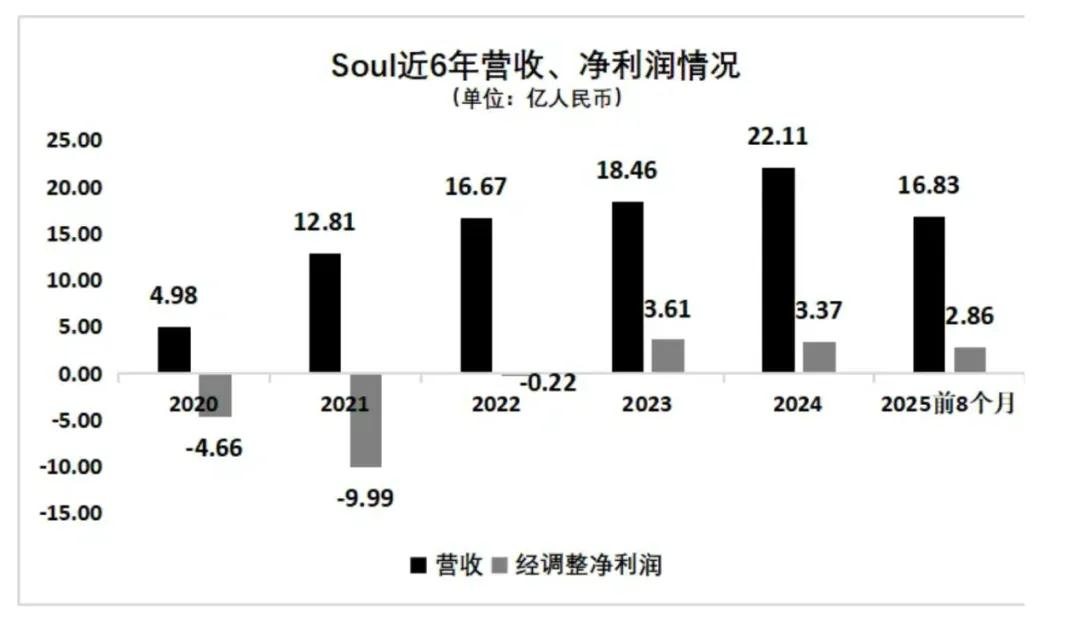

今年前 8 个月,这家公司凭借 15.28 亿元的 「情绪价值服务」 收入,实现了 2.86 亿元的经调整净利润,不到三年累计近 10 亿元盈利。

然而,这漂亮的数字背后,是一家高度依赖付费用户、增长见顶且存在 124 亿元巨额金融负债的企业。

IPO 的坎坷之路

Soul 的上市之路更像是一场闯关游戏。

2021 年 5 月,Soul 首次冲击纳斯达克,估值达到 20 亿美元,但临门一脚时主动撤回申请。官方解释是 「收到了其他资本运作的可能性」。

但有分析指出,撤回的真正原因可能是当时监管环境趋严以及竞争对手 Uki 的起诉。Uki 公开指控 Soul 员工制作虚假材料恶意举报,导致其损失惨重,并于 2021 年 4 月以 「不正当竞争纠纷」 起诉 Soul。

更直接的影响是,Soul 在递交招股书 10 天后,公司账户就被冻结了 2693 万元资金。

随后两年,Soul 连续两次向港交所递交申请,却均因未及时更新材料而失效。这段时间里,市场对 Soul 的故事越来越不买账——持续亏损、用户增长放缓、缺乏清晰的盈利模式。

转折发生在 2023 年,随着 AI 概念席卷全球,Soul 顺势包装自己为 「中国领先的 AI+沉浸式社交平台」。

根据 IDC 预测,2025 年全球 AI 社交市场规模将达到 580 亿美元。站在风口上,Soul 似乎找到了撬动资本的新支点。

最新招股书显示,Soul 的商业模式已发生根本性转变。

2025 年前 8 个月,Soul「情绪价值服务」 收入达到 15.28 亿元,占营收的 90.8%。这种服务主要包括虚拟物品销售和会员特权。

而广告收入仅为 1.54 亿元,占比不到 10%。

这组数据背后是一系列更耐人寻味的数字:截至 2025 年 8 月,Soul 月活跃用户为 2800 万,较 2021 年 3160 万的峰值下降了 11.4%。

与此同时,每名付费用户的月均支出却从 2022 年的 75 元上涨至 104 元,增幅近四成。

这意味着什么?

简单计算可知,今年前 8 个月,Soul 的付费用户人数约为 1088 万,占月活用户的比例为 39%。换句话说,在 2800 万用户中,只有不到四成的 「铁粉」 每月支付 104 元,支撑起公司 90% 以上的收入。

这正是 Soul 商业模式的本质:深度挖掘核心用户的付费潜力。

盈利仍是问题

Soul 如何从不赚钱到赚钱?答案很简单:减少 「烧钱」,深挖付费。

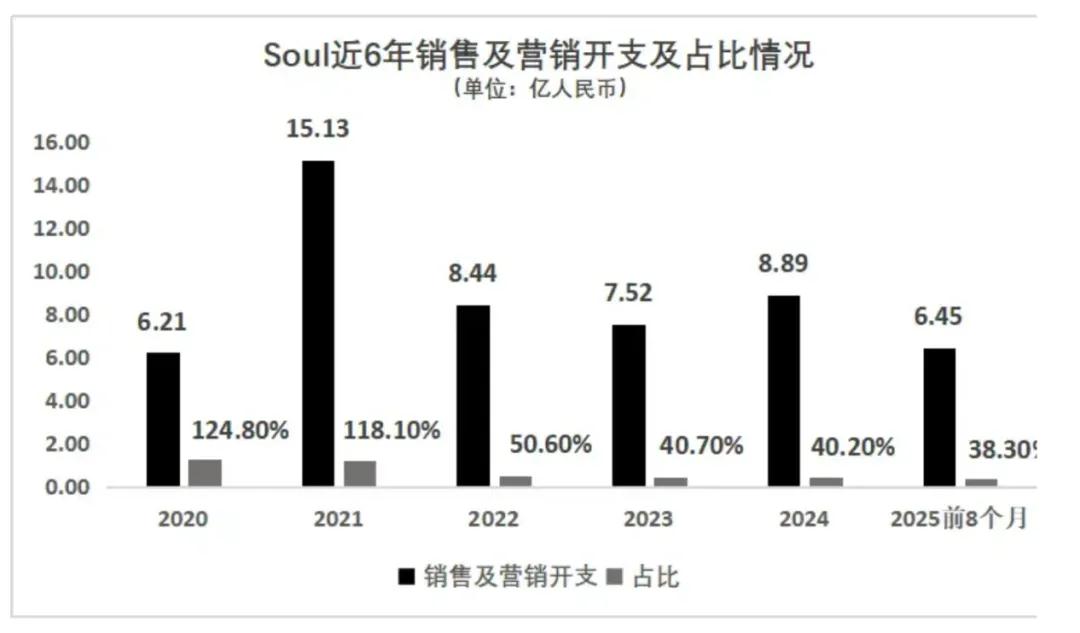

2022 年至 2024 年,Soul 的销售费用率从 50.6% 降至 40.2%;而 2019 年至 2021 年,这一数字曾高达 124% 和 118%。

减少营销投入后,月活跃用户增长自然放缓。2022 年至 2024 年,Soul 月活用户分别为 2940 万、2620 万和 2620 万,增长几乎停滞。

但公司却成功地将每名付费用户的月均收入从 2019 年的 21.9 元提升到 2025 年前 8 个月的 104.4 元,增幅达 377%。

然而,这种 「深度收割」 模式带来两个问题:一是用户增长乏力,二是付费用户比例已接近天花板。招股书显示,39% 的付费用户比例已相当高,进一步增长空间有限。

更引人关注的是 Soul 资产负债表上高达 124 亿元的 「可赎回股份及赎回义务的金融负债」。这类似于一份对赌协议:若公司未能成功上市,将面临巨大的赎回和付息压力。

Soul 的盈利故事,实际上是在为一场规模更大的资本对赌提供支撑。

绕不过的合规问题

在商业数字之外,Soul 面临的合规风险和社会争议更为复杂。

黑猫投诉平台显示,截至 12 月 23 日,针对 「Soul」 的累计投诉量高达 6105 条,主要涉及自动续费不透明、诱导充值和无法退款等问题。

有用户投诉称,在操作过程中,应用会自动跳转至 Soul 币购买页面,且系统会自行跳转至更高档位的购买选项,变相提高用户消费金额。

而平台的匿名虚拟社交机制,有时也成为不法分子的 「温床」。

此外,Soul 持有的 《增值电信业务经营许可证》 业务范围并未覆盖其实际提供的 「信息即时交互服务」 和 「信息社区平台服务」,这也构成了潜在的合规隐忧。

创始人张璐创立 Soul 的初衷,是弥补年轻人 「孤独感」 和 「表达欲」 之间的巨大缝隙。

她认为,有些话不方便发在微信上,QQ 空间设置仅自己可见又缺乏共鸣。Soul 要满足的是 「普通人的归属感」。

但现实情况是,这种 「灵魂交友」 正变得越来越昂贵。

押注年轻人的精神空虚

在 Soul 上,尽管平台宣称 「不看脸」,但用户想要打扮自己的虚拟形象需要付费。小到发型、脸型、五官的调整,大到空间装扮、评论装扮、主题皮肤,大多需要真金白银。

用户之间加深沟通也离不开金钱的加持。向其他用户表达好感,送的虚拟礼物从 8 个 Soul 币 (约 1.6 元) 的甜甜圈、彩蛋,到 3333 元的 「爱意摩天轮」、5333 元的 「比翼双飞」 不等。

与其说是 「灵魂交友」,不如说是一场精心设计的 「情绪价值」 付费游戏。

招股书中,Soul 将自身定位为 「中国领先的 AI+沉浸式社交平台」,强调其通过 AI 生成的 Avatar 实现虚拟互动,为用户提供情绪价值服务。

但剥开这层技术外衣,其商业本质依然是深度挖掘年轻用户的付费能力,尤其集中在 Z 世代群体。

问题是,当平台增长见顶、付费率接近天花板、外部竞争加剧时,这种模式能否持续?124 亿元金融负债的对赌压力下,Soul 是否还能保持商业策略的稳健?

对用户而言,为虚拟 「情绪价值」 每月支付 104 元是否值得?对投资者来说,一家高度依赖付费用户、增长乏力且面临多重风险的企业,是否值得押注?

Soul 第四次冲击港股的结果,或许会给出一个答案。(川川)

【文章来源:techweb】

一群年轻人用真金白银购买虚拟灵魂的慰藉,而平台则在争议与对赌中狂飙突进。

从 2021 年首度冲击美股到如今第四次提交港股上市申请,Soul 似乎终于找到了向资本市场讲好故事的角度:AI+沉浸式社交平台。

今年前 8 个月,这家公司凭借 15.28 亿元的 「情绪价值服务」 收入,实现了 2.86 亿元的经调整净利润,不到三年累计近 10 亿元盈利。

然而,这漂亮的数字背后,是一家高度依赖付费用户、增长见顶且存在 124 亿元巨额金融负债的企业。

IPO 的坎坷之路

Soul 的上市之路更像是一场闯关游戏。

2021 年 5 月,Soul 首次冲击纳斯达克,估值达到 20 亿美元,但临门一脚时主动撤回申请。官方解释是 「收到了其他资本运作的可能性」。

但有分析指出,撤回的真正原因可能是当时监管环境趋严以及竞争对手 Uki 的起诉。Uki 公开指控 Soul 员工制作虚假材料恶意举报,导致其损失惨重,并于 2021 年 4 月以 「不正当竞争纠纷」 起诉 Soul。

更直接的影响是,Soul 在递交招股书 10 天后,公司账户就被冻结了 2693 万元资金。

随后两年,Soul 连续两次向港交所递交申请,却均因未及时更新材料而失效。这段时间里,市场对 Soul 的故事越来越不买账——持续亏损、用户增长放缓、缺乏清晰的盈利模式。

转折发生在 2023 年,随着 AI 概念席卷全球,Soul 顺势包装自己为 「中国领先的 AI+沉浸式社交平台」。

根据 IDC 预测,2025 年全球 AI 社交市场规模将达到 580 亿美元。站在风口上,Soul 似乎找到了撬动资本的新支点。

最新招股书显示,Soul 的商业模式已发生根本性转变。

2025 年前 8 个月,Soul「情绪价值服务」 收入达到 15.28 亿元,占营收的 90.8%。这种服务主要包括虚拟物品销售和会员特权。

而广告收入仅为 1.54 亿元,占比不到 10%。

这组数据背后是一系列更耐人寻味的数字:截至 2025 年 8 月,Soul 月活跃用户为 2800 万,较 2021 年 3160 万的峰值下降了 11.4%。

与此同时,每名付费用户的月均支出却从 2022 年的 75 元上涨至 104 元,增幅近四成。

这意味着什么?

简单计算可知,今年前 8 个月,Soul 的付费用户人数约为 1088 万,占月活用户的比例为 39%。换句话说,在 2800 万用户中,只有不到四成的 「铁粉」 每月支付 104 元,支撑起公司 90% 以上的收入。

这正是 Soul 商业模式的本质:深度挖掘核心用户的付费潜力。

盈利仍是问题

Soul 如何从不赚钱到赚钱?答案很简单:减少 「烧钱」,深挖付费。

2022 年至 2024 年,Soul 的销售费用率从 50.6% 降至 40.2%;而 2019 年至 2021 年,这一数字曾高达 124% 和 118%。

减少营销投入后,月活跃用户增长自然放缓。2022 年至 2024 年,Soul 月活用户分别为 2940 万、2620 万和 2620 万,增长几乎停滞。

但公司却成功地将每名付费用户的月均收入从 2019 年的 21.9 元提升到 2025 年前 8 个月的 104.4 元,增幅达 377%。

然而,这种 「深度收割」 模式带来两个问题:一是用户增长乏力,二是付费用户比例已接近天花板。招股书显示,39% 的付费用户比例已相当高,进一步增长空间有限。

更引人关注的是 Soul 资产负债表上高达 124 亿元的 「可赎回股份及赎回义务的金融负债」。这类似于一份对赌协议:若公司未能成功上市,将面临巨大的赎回和付息压力。

Soul 的盈利故事,实际上是在为一场规模更大的资本对赌提供支撑。

绕不过的合规问题

在商业数字之外,Soul 面临的合规风险和社会争议更为复杂。

黑猫投诉平台显示,截至 12 月 23 日,针对 「Soul」 的累计投诉量高达 6105 条,主要涉及自动续费不透明、诱导充值和无法退款等问题。

有用户投诉称,在操作过程中,应用会自动跳转至 Soul 币购买页面,且系统会自行跳转至更高档位的购买选项,变相提高用户消费金额。

而平台的匿名虚拟社交机制,有时也成为不法分子的 「温床」。

此外,Soul 持有的 《增值电信业务经营许可证》 业务范围并未覆盖其实际提供的 「信息即时交互服务」 和 「信息社区平台服务」,这也构成了潜在的合规隐忧。

创始人张璐创立 Soul 的初衷,是弥补年轻人 「孤独感」 和 「表达欲」 之间的巨大缝隙。

她认为,有些话不方便发在微信上,QQ 空间设置仅自己可见又缺乏共鸣。Soul 要满足的是 「普通人的归属感」。

但现实情况是,这种 「灵魂交友」 正变得越来越昂贵。

押注年轻人的精神空虚

在 Soul 上,尽管平台宣称 「不看脸」,但用户想要打扮自己的虚拟形象需要付费。小到发型、脸型、五官的调整,大到空间装扮、评论装扮、主题皮肤,大多需要真金白银。

用户之间加深沟通也离不开金钱的加持。向其他用户表达好感,送的虚拟礼物从 8 个 Soul 币 (约 1.6 元) 的甜甜圈、彩蛋,到 3333 元的 「爱意摩天轮」、5333 元的 「比翼双飞」 不等。

与其说是 「灵魂交友」,不如说是一场精心设计的 「情绪价值」 付费游戏。

招股书中,Soul 将自身定位为 「中国领先的 AI+沉浸式社交平台」,强调其通过 AI 生成的 Avatar 实现虚拟互动,为用户提供情绪价值服务。

但剥开这层技术外衣,其商业本质依然是深度挖掘年轻用户的付费能力,尤其集中在 Z 世代群体。

问题是,当平台增长见顶、付费率接近天花板、外部竞争加剧时,这种模式能否持续?124 亿元金融负债的对赌压力下,Soul 是否还能保持商业策略的稳健?

对用户而言,为虚拟 「情绪价值」 每月支付 104 元是否值得?对投资者来说,一家高度依赖付费用户、增长乏力且面临多重风险的企业,是否值得押注?

Soul 第四次冲击港股的结果,或许会给出一个答案。(川川)

【文章来源:techweb】

一群年轻人用真金白银购买虚拟灵魂的慰藉,而平台则在争议与对赌中狂飙突进。

从 2021 年首度冲击美股到如今第四次提交港股上市申请,Soul 似乎终于找到了向资本市场讲好故事的角度:AI+沉浸式社交平台。

今年前 8 个月,这家公司凭借 15.28 亿元的 「情绪价值服务」 收入,实现了 2.86 亿元的经调整净利润,不到三年累计近 10 亿元盈利。

然而,这漂亮的数字背后,是一家高度依赖付费用户、增长见顶且存在 124 亿元巨额金融负债的企业。

IPO 的坎坷之路

Soul 的上市之路更像是一场闯关游戏。

2021 年 5 月,Soul 首次冲击纳斯达克,估值达到 20 亿美元,但临门一脚时主动撤回申请。官方解释是 「收到了其他资本运作的可能性」。

但有分析指出,撤回的真正原因可能是当时监管环境趋严以及竞争对手 Uki 的起诉。Uki 公开指控 Soul 员工制作虚假材料恶意举报,导致其损失惨重,并于 2021 年 4 月以 「不正当竞争纠纷」 起诉 Soul。

更直接的影响是,Soul 在递交招股书 10 天后,公司账户就被冻结了 2693 万元资金。

随后两年,Soul 连续两次向港交所递交申请,却均因未及时更新材料而失效。这段时间里,市场对 Soul 的故事越来越不买账——持续亏损、用户增长放缓、缺乏清晰的盈利模式。

转折发生在 2023 年,随着 AI 概念席卷全球,Soul 顺势包装自己为 「中国领先的 AI+沉浸式社交平台」。

根据 IDC 预测,2025 年全球 AI 社交市场规模将达到 580 亿美元。站在风口上,Soul 似乎找到了撬动资本的新支点。

最新招股书显示,Soul 的商业模式已发生根本性转变。

2025 年前 8 个月,Soul「情绪价值服务」 收入达到 15.28 亿元,占营收的 90.8%。这种服务主要包括虚拟物品销售和会员特权。

而广告收入仅为 1.54 亿元,占比不到 10%。

这组数据背后是一系列更耐人寻味的数字:截至 2025 年 8 月,Soul 月活跃用户为 2800 万,较 2021 年 3160 万的峰值下降了 11.4%。

与此同时,每名付费用户的月均支出却从 2022 年的 75 元上涨至 104 元,增幅近四成。

这意味着什么?

简单计算可知,今年前 8 个月,Soul 的付费用户人数约为 1088 万,占月活用户的比例为 39%。换句话说,在 2800 万用户中,只有不到四成的 「铁粉」 每月支付 104 元,支撑起公司 90% 以上的收入。

这正是 Soul 商业模式的本质:深度挖掘核心用户的付费潜力。

盈利仍是问题

Soul 如何从不赚钱到赚钱?答案很简单:减少 「烧钱」,深挖付费。

2022 年至 2024 年,Soul 的销售费用率从 50.6% 降至 40.2%;而 2019 年至 2021 年,这一数字曾高达 124% 和 118%。

减少营销投入后,月活跃用户增长自然放缓。2022 年至 2024 年,Soul 月活用户分别为 2940 万、2620 万和 2620 万,增长几乎停滞。

但公司却成功地将每名付费用户的月均收入从 2019 年的 21.9 元提升到 2025 年前 8 个月的 104.4 元,增幅达 377%。

然而,这种 「深度收割」 模式带来两个问题:一是用户增长乏力,二是付费用户比例已接近天花板。招股书显示,39% 的付费用户比例已相当高,进一步增长空间有限。

更引人关注的是 Soul 资产负债表上高达 124 亿元的 「可赎回股份及赎回义务的金融负债」。这类似于一份对赌协议:若公司未能成功上市,将面临巨大的赎回和付息压力。

Soul 的盈利故事,实际上是在为一场规模更大的资本对赌提供支撑。

绕不过的合规问题

在商业数字之外,Soul 面临的合规风险和社会争议更为复杂。

黑猫投诉平台显示,截至 12 月 23 日,针对 「Soul」 的累计投诉量高达 6105 条,主要涉及自动续费不透明、诱导充值和无法退款等问题。

有用户投诉称,在操作过程中,应用会自动跳转至 Soul 币购买页面,且系统会自行跳转至更高档位的购买选项,变相提高用户消费金额。

而平台的匿名虚拟社交机制,有时也成为不法分子的 「温床」。

此外,Soul 持有的 《增值电信业务经营许可证》 业务范围并未覆盖其实际提供的 「信息即时交互服务」 和 「信息社区平台服务」,这也构成了潜在的合规隐忧。

创始人张璐创立 Soul 的初衷,是弥补年轻人 「孤独感」 和 「表达欲」 之间的巨大缝隙。

她认为,有些话不方便发在微信上,QQ 空间设置仅自己可见又缺乏共鸣。Soul 要满足的是 「普通人的归属感」。

但现实情况是,这种 「灵魂交友」 正变得越来越昂贵。

押注年轻人的精神空虚

在 Soul 上,尽管平台宣称 「不看脸」,但用户想要打扮自己的虚拟形象需要付费。小到发型、脸型、五官的调整,大到空间装扮、评论装扮、主题皮肤,大多需要真金白银。

用户之间加深沟通也离不开金钱的加持。向其他用户表达好感,送的虚拟礼物从 8 个 Soul 币 (约 1.6 元) 的甜甜圈、彩蛋,到 3333 元的 「爱意摩天轮」、5333 元的 「比翼双飞」 不等。

与其说是 「灵魂交友」,不如说是一场精心设计的 「情绪价值」 付费游戏。

招股书中,Soul 将自身定位为 「中国领先的 AI+沉浸式社交平台」,强调其通过 AI 生成的 Avatar 实现虚拟互动,为用户提供情绪价值服务。

但剥开这层技术外衣,其商业本质依然是深度挖掘年轻用户的付费能力,尤其集中在 Z 世代群体。

问题是,当平台增长见顶、付费率接近天花板、外部竞争加剧时,这种模式能否持续?124 亿元金融负债的对赌压力下,Soul 是否还能保持商业策略的稳健?

对用户而言,为虚拟 「情绪价值」 每月支付 104 元是否值得?对投资者来说,一家高度依赖付费用户、增长乏力且面临多重风险的企业,是否值得押注?

Soul 第四次冲击港股的结果,或许会给出一个答案。(川川)

【文章来源:techweb】

一群年轻人用真金白银购买虚拟灵魂的慰藉,而平台则在争议与对赌中狂飙突进。

从 2021 年首度冲击美股到如今第四次提交港股上市申请,Soul 似乎终于找到了向资本市场讲好故事的角度:AI+沉浸式社交平台。

今年前 8 个月,这家公司凭借 15.28 亿元的 「情绪价值服务」 收入,实现了 2.86 亿元的经调整净利润,不到三年累计近 10 亿元盈利。

然而,这漂亮的数字背后,是一家高度依赖付费用户、增长见顶且存在 124 亿元巨额金融负债的企业。

IPO 的坎坷之路

Soul 的上市之路更像是一场闯关游戏。

2021 年 5 月,Soul 首次冲击纳斯达克,估值达到 20 亿美元,但临门一脚时主动撤回申请。官方解释是 「收到了其他资本运作的可能性」。

但有分析指出,撤回的真正原因可能是当时监管环境趋严以及竞争对手 Uki 的起诉。Uki 公开指控 Soul 员工制作虚假材料恶意举报,导致其损失惨重,并于 2021 年 4 月以 「不正当竞争纠纷」 起诉 Soul。

更直接的影响是,Soul 在递交招股书 10 天后,公司账户就被冻结了 2693 万元资金。

随后两年,Soul 连续两次向港交所递交申请,却均因未及时更新材料而失效。这段时间里,市场对 Soul 的故事越来越不买账——持续亏损、用户增长放缓、缺乏清晰的盈利模式。

转折发生在 2023 年,随着 AI 概念席卷全球,Soul 顺势包装自己为 「中国领先的 AI+沉浸式社交平台」。

根据 IDC 预测,2025 年全球 AI 社交市场规模将达到 580 亿美元。站在风口上,Soul 似乎找到了撬动资本的新支点。

最新招股书显示,Soul 的商业模式已发生根本性转变。

2025 年前 8 个月,Soul「情绪价值服务」 收入达到 15.28 亿元,占营收的 90.8%。这种服务主要包括虚拟物品销售和会员特权。

而广告收入仅为 1.54 亿元,占比不到 10%。

这组数据背后是一系列更耐人寻味的数字:截至 2025 年 8 月,Soul 月活跃用户为 2800 万,较 2021 年 3160 万的峰值下降了 11.4%。

与此同时,每名付费用户的月均支出却从 2022 年的 75 元上涨至 104 元,增幅近四成。

这意味着什么?

简单计算可知,今年前 8 个月,Soul 的付费用户人数约为 1088 万,占月活用户的比例为 39%。换句话说,在 2800 万用户中,只有不到四成的 「铁粉」 每月支付 104 元,支撑起公司 90% 以上的收入。

这正是 Soul 商业模式的本质:深度挖掘核心用户的付费潜力。

盈利仍是问题

Soul 如何从不赚钱到赚钱?答案很简单:减少 「烧钱」,深挖付费。

2022 年至 2024 年,Soul 的销售费用率从 50.6% 降至 40.2%;而 2019 年至 2021 年,这一数字曾高达 124% 和 118%。

减少营销投入后,月活跃用户增长自然放缓。2022 年至 2024 年,Soul 月活用户分别为 2940 万、2620 万和 2620 万,增长几乎停滞。

但公司却成功地将每名付费用户的月均收入从 2019 年的 21.9 元提升到 2025 年前 8 个月的 104.4 元,增幅达 377%。

然而,这种 「深度收割」 模式带来两个问题:一是用户增长乏力,二是付费用户比例已接近天花板。招股书显示,39% 的付费用户比例已相当高,进一步增长空间有限。

更引人关注的是 Soul 资产负债表上高达 124 亿元的 「可赎回股份及赎回义务的金融负债」。这类似于一份对赌协议:若公司未能成功上市,将面临巨大的赎回和付息压力。

Soul 的盈利故事,实际上是在为一场规模更大的资本对赌提供支撑。

绕不过的合规问题

在商业数字之外,Soul 面临的合规风险和社会争议更为复杂。

黑猫投诉平台显示,截至 12 月 23 日,针对 「Soul」 的累计投诉量高达 6105 条,主要涉及自动续费不透明、诱导充值和无法退款等问题。

有用户投诉称,在操作过程中,应用会自动跳转至 Soul 币购买页面,且系统会自行跳转至更高档位的购买选项,变相提高用户消费金额。

而平台的匿名虚拟社交机制,有时也成为不法分子的 「温床」。

此外,Soul 持有的 《增值电信业务经营许可证》 业务范围并未覆盖其实际提供的 「信息即时交互服务」 和 「信息社区平台服务」,这也构成了潜在的合规隐忧。

创始人张璐创立 Soul 的初衷,是弥补年轻人 「孤独感」 和 「表达欲」 之间的巨大缝隙。

她认为,有些话不方便发在微信上,QQ 空间设置仅自己可见又缺乏共鸣。Soul 要满足的是 「普通人的归属感」。

但现实情况是,这种 「灵魂交友」 正变得越来越昂贵。

押注年轻人的精神空虚

在 Soul 上,尽管平台宣称 「不看脸」,但用户想要打扮自己的虚拟形象需要付费。小到发型、脸型、五官的调整,大到空间装扮、评论装扮、主题皮肤,大多需要真金白银。

用户之间加深沟通也离不开金钱的加持。向其他用户表达好感,送的虚拟礼物从 8 个 Soul 币 (约 1.6 元) 的甜甜圈、彩蛋,到 3333 元的 「爱意摩天轮」、5333 元的 「比翼双飞」 不等。

与其说是 「灵魂交友」,不如说是一场精心设计的 「情绪价值」 付费游戏。

招股书中,Soul 将自身定位为 「中国领先的 AI+沉浸式社交平台」,强调其通过 AI 生成的 Avatar 实现虚拟互动,为用户提供情绪价值服务。

但剥开这层技术外衣,其商业本质依然是深度挖掘年轻用户的付费能力,尤其集中在 Z 世代群体。

问题是,当平台增长见顶、付费率接近天花板、外部竞争加剧时,这种模式能否持续?124 亿元金融负债的对赌压力下,Soul 是否还能保持商业策略的稳健?

对用户而言,为虚拟 「情绪价值」 每月支付 104 元是否值得?对投资者来说,一家高度依赖付费用户、增长乏力且面临多重风险的企业,是否值得押注?

Soul 第四次冲击港股的结果,或许会给出一个答案。(川川)