文章来源:汇通网

美联储 12 月鸽派降息后,市场宽松交易持续。年末流动性清淡,投资者聚焦会议纪要以寻求 2026 年政策线索。纪要显示 FOMC 内部对经济主要风险存在深刻分歧——一方担忧就业,另一方警惕通胀。

自 12 月 10 日美联储会议 (最终结果较预期更偏鸽派:降息 25 个基点,但出现 3 票反对) 以来,贵金属因美元走弱成为最大赢家,而原油表现相对滞后。股市小幅上扬,债券几无波动。

周三 (12 月 31 日) 亚市早盘时段,现货黄金窄幅震荡,目前交投于每盎司 4335 美元附近,仍处于年度较高位;美原油窄幅震荡,交投于每桶 57.95 美元附近;美元指数于 98.25 附近窄幅震荡,24 日一度触及 97.75 的近三个月低点。

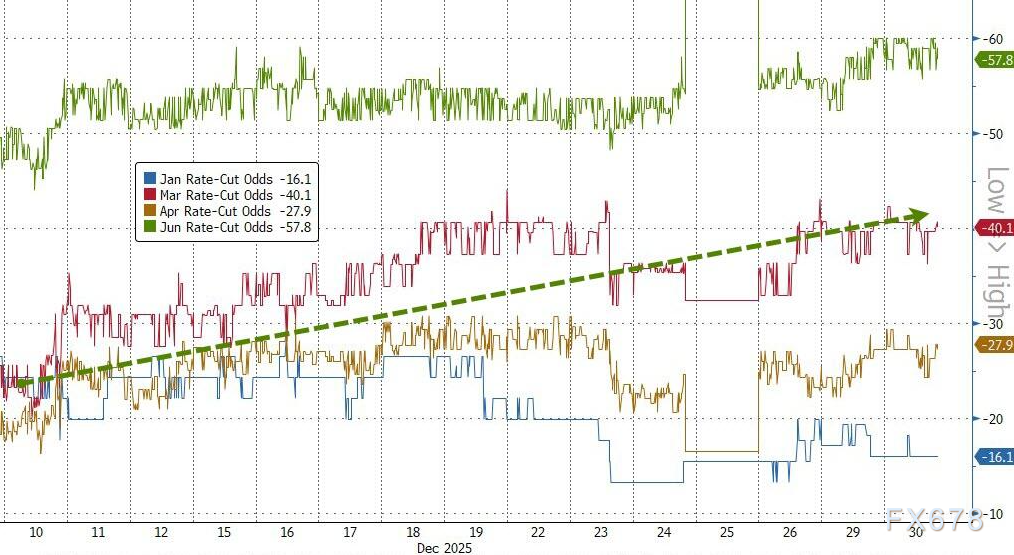

市场对降息的预期概率已显著攀升,其中 2026 年 3 月降息的可能性增幅尤为明显。

鉴于近期缺乏重大市场催化剂,且基本面与交易量普遍清淡,投资者更为聚焦美联储 12 月会议纪要。当前市场预期已显著比美联储点阵图显示的更为鸽派。

在美联储内部严重分歧 (创下 37 年来最多反对票) 暴露后,政策前景显得扑朔迷离,但亢奋的市场却似乎浑然未觉。

PNC 资产管理集团首席投资官阿曼达·阿加蒂周二比喻道:「股市就像糖果店里的孩童,正为追逐更多政策宽松和更鸽派的美联储而沉醉于糖分飙升的快感,却浑然不知这对自身利弊几何。」

「债券市场则像屋内的成年人,正夺走孩子最后的棒棒糖。这或许是可观测市场历史上,首次出现市场对财政赤字和债务水平问题作出反应。我认为长端收益率无疑将持续面临上行压力。」

此前,Tickmill 集团分析师约瑟夫·达赫里在报告中指出:「当前正值年末流动性稀薄时期,价格波动可能被放大,市场正寄望于会议纪要能释放更清晰的美联储 2026 年政策路径信号。」

他补充称,若会议纪要明确倾向 2026 年进一步降息,可能对美元及美债收益率构成压力。反之,若纪要就降息议题呈现更平衡或谨慎的基调,则可能在短期内形成支撑。

市场核心关切可归纳为两大焦点:分歧程度究竟如何?以及对 「非量化宽松」 政策作何表述?