【文章来源:天天财富】

01

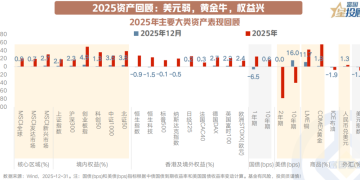

2025 资产回顾:美元弱,黄金牛,权益兴

2025 年,在①美国例外论动摇带来资产再平衡、②流动性扩张、③AI 竞争与博弈等多主线共振驱动下:美元中枢走弱,黄金和风险资产 「扬眉吐气」,债券中美生态分化。中国资产重估的故事娓娓道来。

02

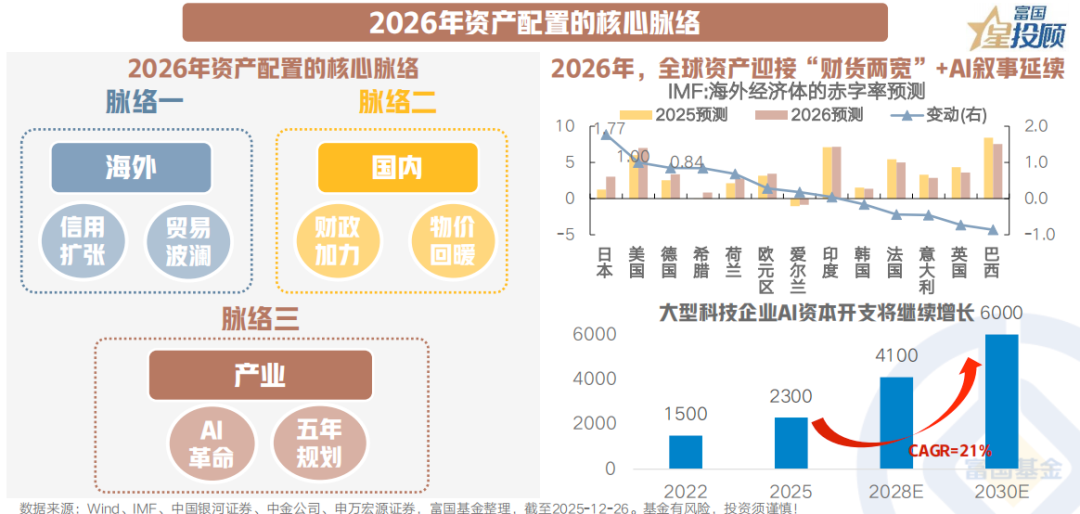

2026 年资产配置的核心脉络

2026 年资产配置或将围绕 「财货两宽」 与科技革命主线交易展开:全球信用周期扩张带来增长和需求,股债商锚点依赖于全要素生产率回升与盈利实质性改善。2026 年,全球 「财货两宽」 的宏观图景仍是大类资产主线,主要经济体仍倾向于维持扩张性财政支出,以支持经济修复与战略产业投入;货币政策延续宽松基调,为市场注入流动性。在此背景下,AI 产业叙事仍将推动相关产业链景气度扩张;债券利率不至于失速大幅上行;大宗依旧有接力上行空间。

1 月决胜开门红,股债商如何搭配?

03

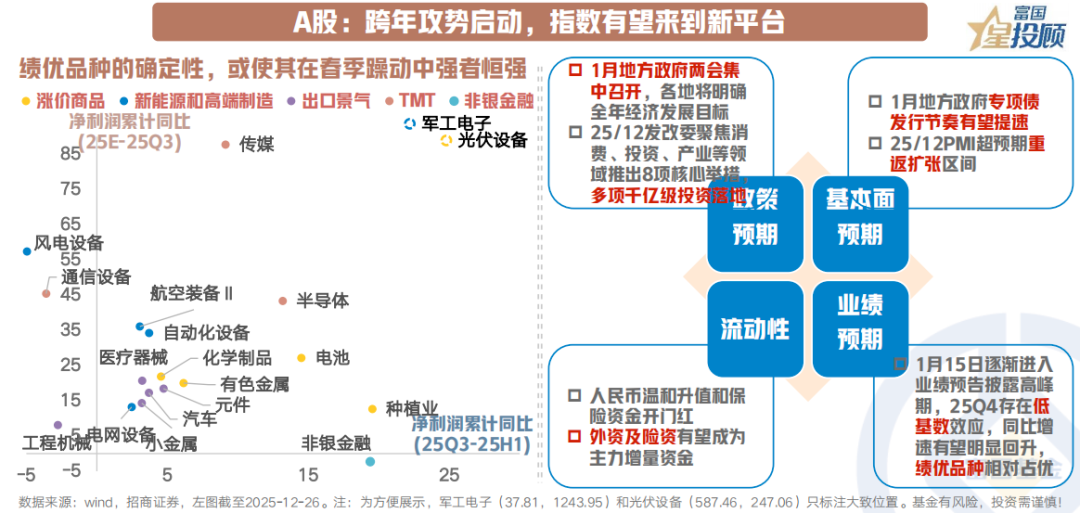

A 股:跨年攻势启动,指数有望来到新平台

元旦前在海外环境转暖、人民币升值、国内政策靠前发力等多重积极因素带动下,市场流动性和风险偏好同步改善,上证指数月底走出 「连阳」,躁动行情已经悄然开启。

展望 1 月,政策&资金&基本面&盈利暖意齐聚,伴随着 2025 最后一天发改委八项核心举措加码多项千亿资金投资落地,A 股跨年行情攻势再强化。结构上,根据往年线索,春季躁动行情多围绕前一年 「历史主线」 展开,叠加 1 月围绕业绩披露的博弈情绪或将升温,绩优品种值得关注,主要集中在:1)「涨价」 线的部分资源品;2) 受益于政策支持和需求回暖双驱动的高端制造和出海链:3) 延续景气的 TMT;4) 受益于人民币升值的非银金融。

04

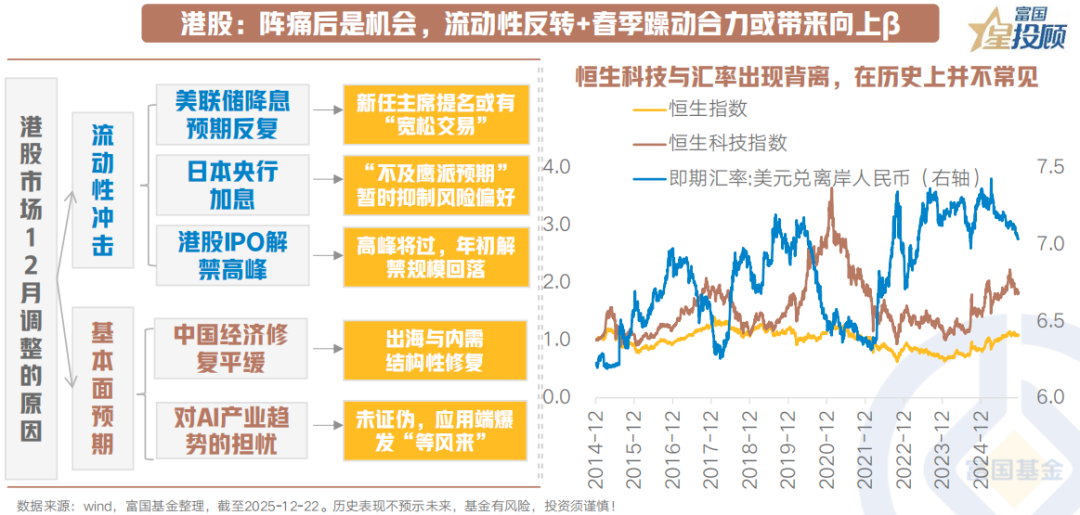

港股:阵痛后是机会,流动性反转+春季躁动合力或带来向上β

历史上,汇率和 A/H 股的同向是多数时间,汇强股弱只出现过两次,即 2013 年 3 月-6 月和 2021 年 7 月-2022 年 10 月,前者有政策发力最终股市向汇率收敛,后者缺乏基本面支撑最终汇率向股市收敛。 回到当下基本面的结构性亮点:1) 内需:11 月国内 CPI 同比由 0.2% 上涨至 0.70%、12 月 PMI 超预期重返扩张区间;2) 出海:中国贸易顺差首次突破 1 万亿美元。2026 年财货协同发力阶段,基本面修复的确定性仍然较高。

因而经过一个季度回撤 20% 的压力测试后,多数已经考验 150 日线/甚至年线的港股板块或已调整到位,面对股市&汇率谁 「错」 了的选择题,人民币汇率的温和升值或在 1 月配合①港股解禁规模边际缓释、②「开门红」 政策靠前发力预期升温、③南下资金中险资年初配置需求增加,纠偏滞后的港股形成向上β。

05

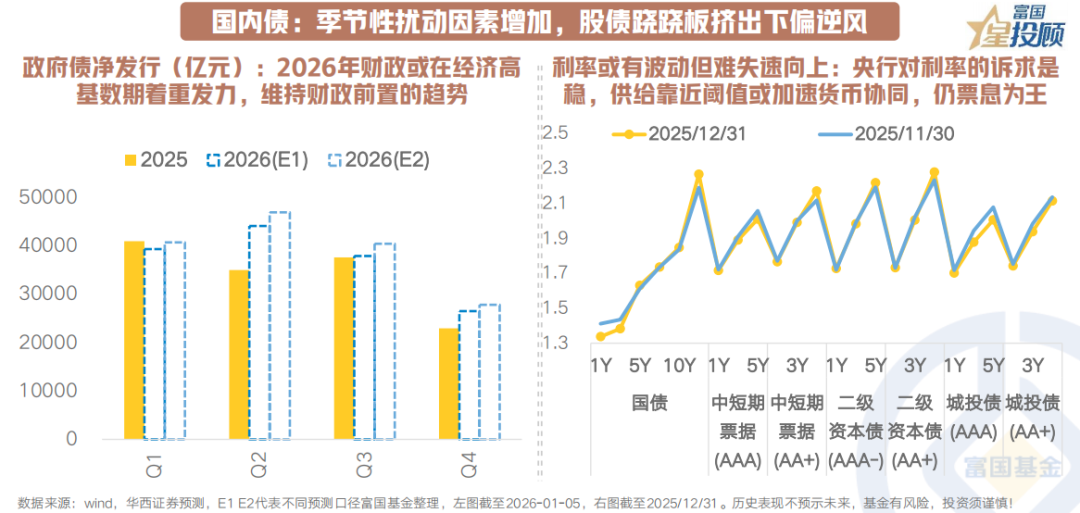

国内债:季节性扰动因素增加,股债跷跷板挤出下偏逆风

1 月供给冲击压力仍在,政府债券供给前置放量以及年初信贷冲击可能对配置力量形成挤占,同时也会增加资金需求,带来资金波动增加;工业品通胀和春季躁动等问题也成为担忧。但整体融资需求并未走强也就意味着利率难以大幅上行,冲击偏节奏型。

同时,2026 年初与 2025 年初不同的是央行至少不会引导资金显著收敛并需要保证一级发行稳定,货币配合财政的节奏或是利率在供给扰动中升至关键阈值时央行偏好加大流动性投放或引导大行加大买债力度。因此债市或有波动,但利率不会失速向上突破仍以票息为王,配置机构参与热情后续也有修复。

06

美股: 「财货两宽」 与 AI 叙事使得盈利空间仍有看点

估值动能减弱但盈利引擎仍可期,宏观顺风与 AI 叙事下预计波动中上行:①来到具备一定政治诉求的中期选举年,市场对于美国经济 「弱而不崩」 的韧性共识和政策易松难紧的更主动预期正在形成,而 「金发姑娘」 宏观背景对于美股实现 EPS 偏顺风。②2026 仍是 AI 革命性成果的 「验证期」,最终仍需盈利拉动估值高位的美股在波动放大中上行。

1 月在圣诞行情结束后需要等待新的驱动力,大盘或维持高位波动,注意美联储主席遴选的预期波澜和月底财报季交易带来的结构性线索,如果仅是因为高估值与高集中度带来波动风险而盈利依然向上,那回调也会提供更好的介入机会。

07

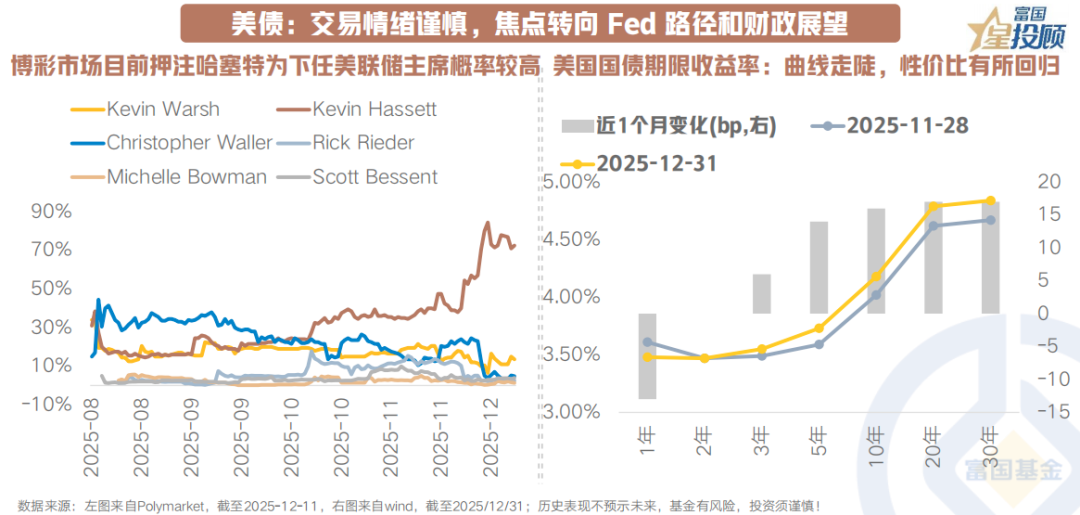

美债:交易情绪谨慎,焦点转向 Fed 路径和财政展望

近期超预期的美国三季度 GDP、密集的美联储人事变动和降息言论、日元企稳回升等影响交织带动美债利率曲线长端性价比修复。美联储近期公布 12 月 FOMC 会议纪要显示,有关联邦基金利率目标区间进一步调整的幅度和时间,部分与会者认为 「(在本次会议下调目标区间后) 在一段时间内保持目标区间不变可能是合适的」,票委内部存在一定分歧,货币政策指引方向相对谨慎,其相对于风险资产的风险回报比或偏低。1 月美联储人事变动也为债市铺垫了更为谨慎的交易氛围,焦点转向 Fed 路径和财政展望。

08

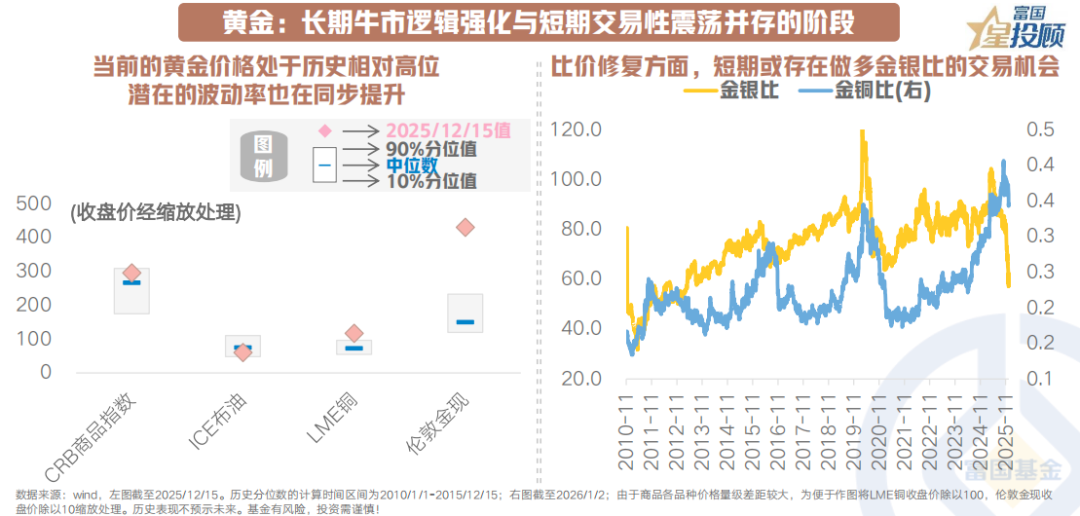

黄金:长期牛市逻辑强化与短期交易性震荡并存的阶段

经过前期脉冲后黄金估值来到高价格阶段,叠加年初主要大宗商品指数年度权重再平衡可能带来短期抛压,黄金 1 月或面临高位震荡整理的需求,双向波动较大。因而战略上,在全球 「去美元化」、央行持续购金及地缘政治频发的背景下,黄金作为投资组合 「压舱石」 的地位不可动摇。战术上,需警惕 1 月上旬因指数再平衡带来的短期抛压,此阶段可能是适度配置布局的把握窗口,并关注做多金银比的短期交易机会。

09

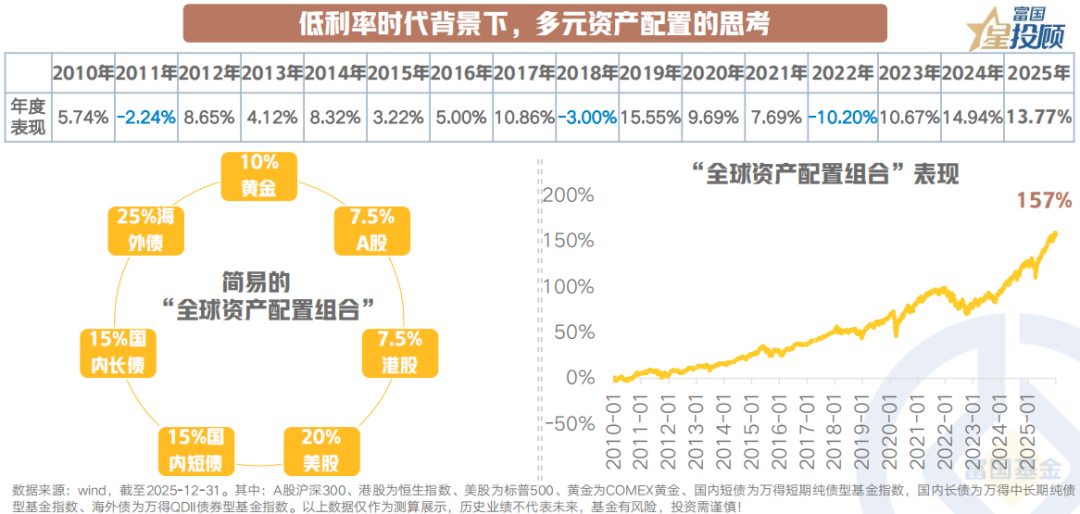

低利率时代背景下,多元资产配置的思考

不可否认的是,中国已经进入到了低利率的环境当中。从资产配置的角度,可行的操作可能是:1) 做相对确定性收益的提前锁定,比如定存、保险等等的配置;2) 全球化的资产配置思维。以黄金、A 股、港股、美股、国内债券、海外债券做简单的资产配置,可以看到 「既满足了部分收益的要求,又在一定程度内控制了回撤」。

(文章来源:富国基金)

(原标题:开年决胜,1 月资产配置前瞻!)

(责任编辑:66)

【文章来源:天天财富】

01

2025 资产回顾:美元弱,黄金牛,权益兴

2025 年,在①美国例外论动摇带来资产再平衡、②流动性扩张、③AI 竞争与博弈等多主线共振驱动下:美元中枢走弱,黄金和风险资产 「扬眉吐气」,债券中美生态分化。中国资产重估的故事娓娓道来。

02

2026 年资产配置的核心脉络

2026 年资产配置或将围绕 「财货两宽」 与科技革命主线交易展开:全球信用周期扩张带来增长和需求,股债商锚点依赖于全要素生产率回升与盈利实质性改善。2026 年,全球 「财货两宽」 的宏观图景仍是大类资产主线,主要经济体仍倾向于维持扩张性财政支出,以支持经济修复与战略产业投入;货币政策延续宽松基调,为市场注入流动性。在此背景下,AI 产业叙事仍将推动相关产业链景气度扩张;债券利率不至于失速大幅上行;大宗依旧有接力上行空间。

1 月决胜开门红,股债商如何搭配?

03

A 股:跨年攻势启动,指数有望来到新平台

元旦前在海外环境转暖、人民币升值、国内政策靠前发力等多重积极因素带动下,市场流动性和风险偏好同步改善,上证指数月底走出 「连阳」,躁动行情已经悄然开启。

展望 1 月,政策&资金&基本面&盈利暖意齐聚,伴随着 2025 最后一天发改委八项核心举措加码多项千亿资金投资落地,A 股跨年行情攻势再强化。结构上,根据往年线索,春季躁动行情多围绕前一年 「历史主线」 展开,叠加 1 月围绕业绩披露的博弈情绪或将升温,绩优品种值得关注,主要集中在:1)「涨价」 线的部分资源品;2) 受益于政策支持和需求回暖双驱动的高端制造和出海链:3) 延续景气的 TMT;4) 受益于人民币升值的非银金融。

04

港股:阵痛后是机会,流动性反转+春季躁动合力或带来向上β

历史上,汇率和 A/H 股的同向是多数时间,汇强股弱只出现过两次,即 2013 年 3 月-6 月和 2021 年 7 月-2022 年 10 月,前者有政策发力最终股市向汇率收敛,后者缺乏基本面支撑最终汇率向股市收敛。 回到当下基本面的结构性亮点:1) 内需:11 月国内 CPI 同比由 0.2% 上涨至 0.70%、12 月 PMI 超预期重返扩张区间;2) 出海:中国贸易顺差首次突破 1 万亿美元。2026 年财货协同发力阶段,基本面修复的确定性仍然较高。

因而经过一个季度回撤 20% 的压力测试后,多数已经考验 150 日线/甚至年线的港股板块或已调整到位,面对股市&汇率谁 「错」 了的选择题,人民币汇率的温和升值或在 1 月配合①港股解禁规模边际缓释、②「开门红」 政策靠前发力预期升温、③南下资金中险资年初配置需求增加,纠偏滞后的港股形成向上β。

05

国内债:季节性扰动因素增加,股债跷跷板挤出下偏逆风

1 月供给冲击压力仍在,政府债券供给前置放量以及年初信贷冲击可能对配置力量形成挤占,同时也会增加资金需求,带来资金波动增加;工业品通胀和春季躁动等问题也成为担忧。但整体融资需求并未走强也就意味着利率难以大幅上行,冲击偏节奏型。

同时,2026 年初与 2025 年初不同的是央行至少不会引导资金显著收敛并需要保证一级发行稳定,货币配合财政的节奏或是利率在供给扰动中升至关键阈值时央行偏好加大流动性投放或引导大行加大买债力度。因此债市或有波动,但利率不会失速向上突破仍以票息为王,配置机构参与热情后续也有修复。

06

美股: 「财货两宽」 与 AI 叙事使得盈利空间仍有看点

估值动能减弱但盈利引擎仍可期,宏观顺风与 AI 叙事下预计波动中上行:①来到具备一定政治诉求的中期选举年,市场对于美国经济 「弱而不崩」 的韧性共识和政策易松难紧的更主动预期正在形成,而 「金发姑娘」 宏观背景对于美股实现 EPS 偏顺风。②2026 仍是 AI 革命性成果的 「验证期」,最终仍需盈利拉动估值高位的美股在波动放大中上行。

1 月在圣诞行情结束后需要等待新的驱动力,大盘或维持高位波动,注意美联储主席遴选的预期波澜和月底财报季交易带来的结构性线索,如果仅是因为高估值与高集中度带来波动风险而盈利依然向上,那回调也会提供更好的介入机会。

07

美债:交易情绪谨慎,焦点转向 Fed 路径和财政展望

近期超预期的美国三季度 GDP、密集的美联储人事变动和降息言论、日元企稳回升等影响交织带动美债利率曲线长端性价比修复。美联储近期公布 12 月 FOMC 会议纪要显示,有关联邦基金利率目标区间进一步调整的幅度和时间,部分与会者认为 「(在本次会议下调目标区间后) 在一段时间内保持目标区间不变可能是合适的」,票委内部存在一定分歧,货币政策指引方向相对谨慎,其相对于风险资产的风险回报比或偏低。1 月美联储人事变动也为债市铺垫了更为谨慎的交易氛围,焦点转向 Fed 路径和财政展望。

08

黄金:长期牛市逻辑强化与短期交易性震荡并存的阶段

经过前期脉冲后黄金估值来到高价格阶段,叠加年初主要大宗商品指数年度权重再平衡可能带来短期抛压,黄金 1 月或面临高位震荡整理的需求,双向波动较大。因而战略上,在全球 「去美元化」、央行持续购金及地缘政治频发的背景下,黄金作为投资组合 「压舱石」 的地位不可动摇。战术上,需警惕 1 月上旬因指数再平衡带来的短期抛压,此阶段可能是适度配置布局的把握窗口,并关注做多金银比的短期交易机会。

09

低利率时代背景下,多元资产配置的思考

不可否认的是,中国已经进入到了低利率的环境当中。从资产配置的角度,可行的操作可能是:1) 做相对确定性收益的提前锁定,比如定存、保险等等的配置;2) 全球化的资产配置思维。以黄金、A 股、港股、美股、国内债券、海外债券做简单的资产配置,可以看到 「既满足了部分收益的要求,又在一定程度内控制了回撤」。

(文章来源:富国基金)

(原标题:开年决胜,1 月资产配置前瞻!)

(责任编辑:66)

【文章来源:天天财富】

01

2025 资产回顾:美元弱,黄金牛,权益兴

2025 年,在①美国例外论动摇带来资产再平衡、②流动性扩张、③AI 竞争与博弈等多主线共振驱动下:美元中枢走弱,黄金和风险资产 「扬眉吐气」,债券中美生态分化。中国资产重估的故事娓娓道来。

02

2026 年资产配置的核心脉络

2026 年资产配置或将围绕 「财货两宽」 与科技革命主线交易展开:全球信用周期扩张带来增长和需求,股债商锚点依赖于全要素生产率回升与盈利实质性改善。2026 年,全球 「财货两宽」 的宏观图景仍是大类资产主线,主要经济体仍倾向于维持扩张性财政支出,以支持经济修复与战略产业投入;货币政策延续宽松基调,为市场注入流动性。在此背景下,AI 产业叙事仍将推动相关产业链景气度扩张;债券利率不至于失速大幅上行;大宗依旧有接力上行空间。

1 月决胜开门红,股债商如何搭配?

03

A 股:跨年攻势启动,指数有望来到新平台

元旦前在海外环境转暖、人民币升值、国内政策靠前发力等多重积极因素带动下,市场流动性和风险偏好同步改善,上证指数月底走出 「连阳」,躁动行情已经悄然开启。

展望 1 月,政策&资金&基本面&盈利暖意齐聚,伴随着 2025 最后一天发改委八项核心举措加码多项千亿资金投资落地,A 股跨年行情攻势再强化。结构上,根据往年线索,春季躁动行情多围绕前一年 「历史主线」 展开,叠加 1 月围绕业绩披露的博弈情绪或将升温,绩优品种值得关注,主要集中在:1)「涨价」 线的部分资源品;2) 受益于政策支持和需求回暖双驱动的高端制造和出海链:3) 延续景气的 TMT;4) 受益于人民币升值的非银金融。

04

港股:阵痛后是机会,流动性反转+春季躁动合力或带来向上β

历史上,汇率和 A/H 股的同向是多数时间,汇强股弱只出现过两次,即 2013 年 3 月-6 月和 2021 年 7 月-2022 年 10 月,前者有政策发力最终股市向汇率收敛,后者缺乏基本面支撑最终汇率向股市收敛。 回到当下基本面的结构性亮点:1) 内需:11 月国内 CPI 同比由 0.2% 上涨至 0.70%、12 月 PMI 超预期重返扩张区间;2) 出海:中国贸易顺差首次突破 1 万亿美元。2026 年财货协同发力阶段,基本面修复的确定性仍然较高。

因而经过一个季度回撤 20% 的压力测试后,多数已经考验 150 日线/甚至年线的港股板块或已调整到位,面对股市&汇率谁 「错」 了的选择题,人民币汇率的温和升值或在 1 月配合①港股解禁规模边际缓释、②「开门红」 政策靠前发力预期升温、③南下资金中险资年初配置需求增加,纠偏滞后的港股形成向上β。

05

国内债:季节性扰动因素增加,股债跷跷板挤出下偏逆风

1 月供给冲击压力仍在,政府债券供给前置放量以及年初信贷冲击可能对配置力量形成挤占,同时也会增加资金需求,带来资金波动增加;工业品通胀和春季躁动等问题也成为担忧。但整体融资需求并未走强也就意味着利率难以大幅上行,冲击偏节奏型。

同时,2026 年初与 2025 年初不同的是央行至少不会引导资金显著收敛并需要保证一级发行稳定,货币配合财政的节奏或是利率在供给扰动中升至关键阈值时央行偏好加大流动性投放或引导大行加大买债力度。因此债市或有波动,但利率不会失速向上突破仍以票息为王,配置机构参与热情后续也有修复。

06

美股: 「财货两宽」 与 AI 叙事使得盈利空间仍有看点

估值动能减弱但盈利引擎仍可期,宏观顺风与 AI 叙事下预计波动中上行:①来到具备一定政治诉求的中期选举年,市场对于美国经济 「弱而不崩」 的韧性共识和政策易松难紧的更主动预期正在形成,而 「金发姑娘」 宏观背景对于美股实现 EPS 偏顺风。②2026 仍是 AI 革命性成果的 「验证期」,最终仍需盈利拉动估值高位的美股在波动放大中上行。

1 月在圣诞行情结束后需要等待新的驱动力,大盘或维持高位波动,注意美联储主席遴选的预期波澜和月底财报季交易带来的结构性线索,如果仅是因为高估值与高集中度带来波动风险而盈利依然向上,那回调也会提供更好的介入机会。

07

美债:交易情绪谨慎,焦点转向 Fed 路径和财政展望

近期超预期的美国三季度 GDP、密集的美联储人事变动和降息言论、日元企稳回升等影响交织带动美债利率曲线长端性价比修复。美联储近期公布 12 月 FOMC 会议纪要显示,有关联邦基金利率目标区间进一步调整的幅度和时间,部分与会者认为 「(在本次会议下调目标区间后) 在一段时间内保持目标区间不变可能是合适的」,票委内部存在一定分歧,货币政策指引方向相对谨慎,其相对于风险资产的风险回报比或偏低。1 月美联储人事变动也为债市铺垫了更为谨慎的交易氛围,焦点转向 Fed 路径和财政展望。

08

黄金:长期牛市逻辑强化与短期交易性震荡并存的阶段

经过前期脉冲后黄金估值来到高价格阶段,叠加年初主要大宗商品指数年度权重再平衡可能带来短期抛压,黄金 1 月或面临高位震荡整理的需求,双向波动较大。因而战略上,在全球 「去美元化」、央行持续购金及地缘政治频发的背景下,黄金作为投资组合 「压舱石」 的地位不可动摇。战术上,需警惕 1 月上旬因指数再平衡带来的短期抛压,此阶段可能是适度配置布局的把握窗口,并关注做多金银比的短期交易机会。

09

低利率时代背景下,多元资产配置的思考

不可否认的是,中国已经进入到了低利率的环境当中。从资产配置的角度,可行的操作可能是:1) 做相对确定性收益的提前锁定,比如定存、保险等等的配置;2) 全球化的资产配置思维。以黄金、A 股、港股、美股、国内债券、海外债券做简单的资产配置,可以看到 「既满足了部分收益的要求,又在一定程度内控制了回撤」。

(文章来源:富国基金)

(原标题:开年决胜,1 月资产配置前瞻!)

(责任编辑:66)

【文章来源:天天财富】

01

2025 资产回顾:美元弱,黄金牛,权益兴

2025 年,在①美国例外论动摇带来资产再平衡、②流动性扩张、③AI 竞争与博弈等多主线共振驱动下:美元中枢走弱,黄金和风险资产 「扬眉吐气」,债券中美生态分化。中国资产重估的故事娓娓道来。

02

2026 年资产配置的核心脉络

2026 年资产配置或将围绕 「财货两宽」 与科技革命主线交易展开:全球信用周期扩张带来增长和需求,股债商锚点依赖于全要素生产率回升与盈利实质性改善。2026 年,全球 「财货两宽」 的宏观图景仍是大类资产主线,主要经济体仍倾向于维持扩张性财政支出,以支持经济修复与战略产业投入;货币政策延续宽松基调,为市场注入流动性。在此背景下,AI 产业叙事仍将推动相关产业链景气度扩张;债券利率不至于失速大幅上行;大宗依旧有接力上行空间。

1 月决胜开门红,股债商如何搭配?

03

A 股:跨年攻势启动,指数有望来到新平台

元旦前在海外环境转暖、人民币升值、国内政策靠前发力等多重积极因素带动下,市场流动性和风险偏好同步改善,上证指数月底走出 「连阳」,躁动行情已经悄然开启。

展望 1 月,政策&资金&基本面&盈利暖意齐聚,伴随着 2025 最后一天发改委八项核心举措加码多项千亿资金投资落地,A 股跨年行情攻势再强化。结构上,根据往年线索,春季躁动行情多围绕前一年 「历史主线」 展开,叠加 1 月围绕业绩披露的博弈情绪或将升温,绩优品种值得关注,主要集中在:1)「涨价」 线的部分资源品;2) 受益于政策支持和需求回暖双驱动的高端制造和出海链:3) 延续景气的 TMT;4) 受益于人民币升值的非银金融。

04

港股:阵痛后是机会,流动性反转+春季躁动合力或带来向上β

历史上,汇率和 A/H 股的同向是多数时间,汇强股弱只出现过两次,即 2013 年 3 月-6 月和 2021 年 7 月-2022 年 10 月,前者有政策发力最终股市向汇率收敛,后者缺乏基本面支撑最终汇率向股市收敛。 回到当下基本面的结构性亮点:1) 内需:11 月国内 CPI 同比由 0.2% 上涨至 0.70%、12 月 PMI 超预期重返扩张区间;2) 出海:中国贸易顺差首次突破 1 万亿美元。2026 年财货协同发力阶段,基本面修复的确定性仍然较高。

因而经过一个季度回撤 20% 的压力测试后,多数已经考验 150 日线/甚至年线的港股板块或已调整到位,面对股市&汇率谁 「错」 了的选择题,人民币汇率的温和升值或在 1 月配合①港股解禁规模边际缓释、②「开门红」 政策靠前发力预期升温、③南下资金中险资年初配置需求增加,纠偏滞后的港股形成向上β。

05

国内债:季节性扰动因素增加,股债跷跷板挤出下偏逆风

1 月供给冲击压力仍在,政府债券供给前置放量以及年初信贷冲击可能对配置力量形成挤占,同时也会增加资金需求,带来资金波动增加;工业品通胀和春季躁动等问题也成为担忧。但整体融资需求并未走强也就意味着利率难以大幅上行,冲击偏节奏型。

同时,2026 年初与 2025 年初不同的是央行至少不会引导资金显著收敛并需要保证一级发行稳定,货币配合财政的节奏或是利率在供给扰动中升至关键阈值时央行偏好加大流动性投放或引导大行加大买债力度。因此债市或有波动,但利率不会失速向上突破仍以票息为王,配置机构参与热情后续也有修复。

06

美股: 「财货两宽」 与 AI 叙事使得盈利空间仍有看点

估值动能减弱但盈利引擎仍可期,宏观顺风与 AI 叙事下预计波动中上行:①来到具备一定政治诉求的中期选举年,市场对于美国经济 「弱而不崩」 的韧性共识和政策易松难紧的更主动预期正在形成,而 「金发姑娘」 宏观背景对于美股实现 EPS 偏顺风。②2026 仍是 AI 革命性成果的 「验证期」,最终仍需盈利拉动估值高位的美股在波动放大中上行。

1 月在圣诞行情结束后需要等待新的驱动力,大盘或维持高位波动,注意美联储主席遴选的预期波澜和月底财报季交易带来的结构性线索,如果仅是因为高估值与高集中度带来波动风险而盈利依然向上,那回调也会提供更好的介入机会。

07

美债:交易情绪谨慎,焦点转向 Fed 路径和财政展望

近期超预期的美国三季度 GDP、密集的美联储人事变动和降息言论、日元企稳回升等影响交织带动美债利率曲线长端性价比修复。美联储近期公布 12 月 FOMC 会议纪要显示,有关联邦基金利率目标区间进一步调整的幅度和时间,部分与会者认为 「(在本次会议下调目标区间后) 在一段时间内保持目标区间不变可能是合适的」,票委内部存在一定分歧,货币政策指引方向相对谨慎,其相对于风险资产的风险回报比或偏低。1 月美联储人事变动也为债市铺垫了更为谨慎的交易氛围,焦点转向 Fed 路径和财政展望。

08

黄金:长期牛市逻辑强化与短期交易性震荡并存的阶段

经过前期脉冲后黄金估值来到高价格阶段,叠加年初主要大宗商品指数年度权重再平衡可能带来短期抛压,黄金 1 月或面临高位震荡整理的需求,双向波动较大。因而战略上,在全球 「去美元化」、央行持续购金及地缘政治频发的背景下,黄金作为投资组合 「压舱石」 的地位不可动摇。战术上,需警惕 1 月上旬因指数再平衡带来的短期抛压,此阶段可能是适度配置布局的把握窗口,并关注做多金银比的短期交易机会。

09

低利率时代背景下,多元资产配置的思考

不可否认的是,中国已经进入到了低利率的环境当中。从资产配置的角度,可行的操作可能是:1) 做相对确定性收益的提前锁定,比如定存、保险等等的配置;2) 全球化的资产配置思维。以黄金、A 股、港股、美股、国内债券、海外债券做简单的资产配置,可以看到 「既满足了部分收益的要求,又在一定程度内控制了回撤」。

(文章来源:富国基金)

(原标题:开年决胜,1 月资产配置前瞻!)

(责任编辑:66)