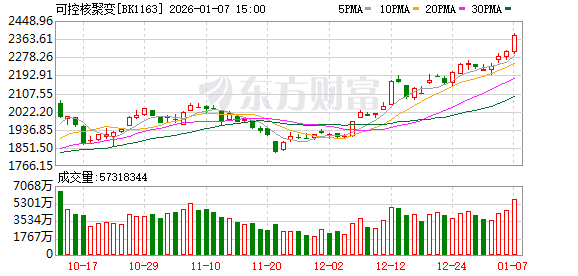

1 月 7 日,可控核聚变概念低开高走,截至早间收盘,板块上涨 3.44%。个股方面,天力复合涨超 12%,弘讯科技、雪人集团、王子新材、中国核建、国机重装、中国西电、远东股份等多股涨停。值得一提的是,自 2025 年初至今,可控核聚变板块累计涨幅已超 108%,达成了一年翻倍的成就。

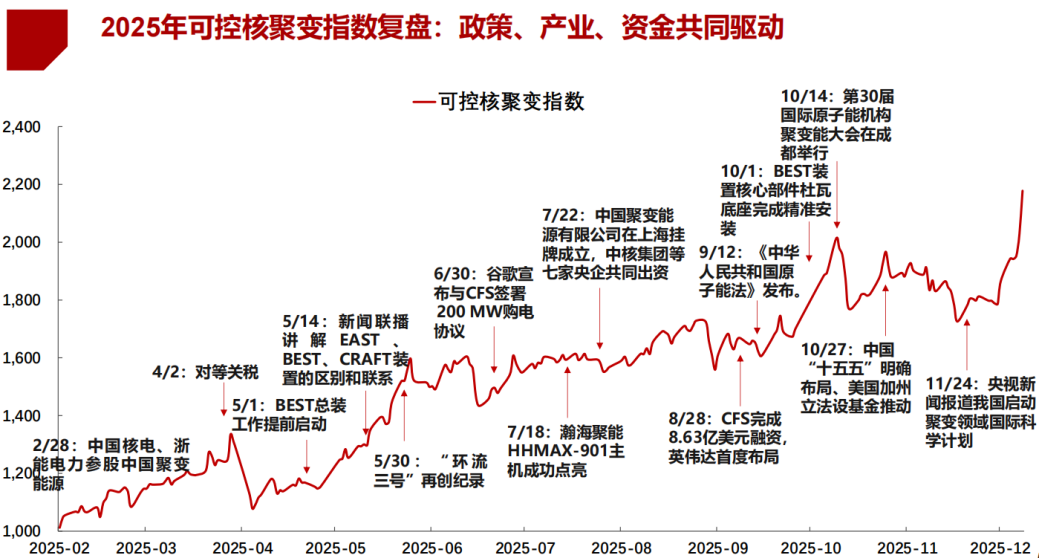

图片来源:浙商证券研究所

2025 年下半年,一系列密集的工程进展,勾勒出全球三条技术路线并行的竞争格局。根据国际原子能机构 (IAEA) 发布的 《世界聚变能源展望 2025》,全球近 40 个国家正推进聚变计划,处于运行、在建或规划中的聚变装置超过 160 座。这既是科学竞赛,更是未来能源主导权的战略博弈。

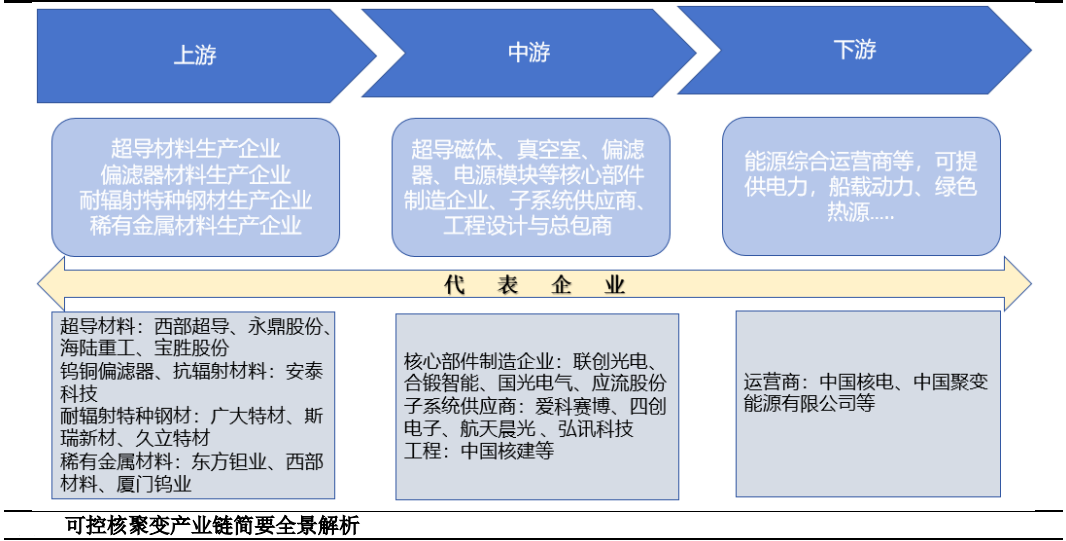

大公国际指出,核聚变能具有能量密度大、原料资源丰富且可持续、放射性污染低、固有安全性好等突出优势,是未来清洁能源的重要发展方向。可控核聚变产业链不断扩张,从部件研发逐步向工业制造转型,未来随着项目产业化推进,产业规模将进一步扩大。

图片来源:大公国际整理

国内方面,「十五五」 规划将可控核聚变明确纳入国家未来产业体系,标志着其从前沿科学探索正式升级为战略性科技攻关方向。其作为清洁基荷能源,不仅能支撑高耗能产业降碳升级,还可衍生多领域应用,当前产业链上中下游协同突破,核心材料、关键设备与集成设计环节技术成熟度持续提升,为商业化奠定基础。

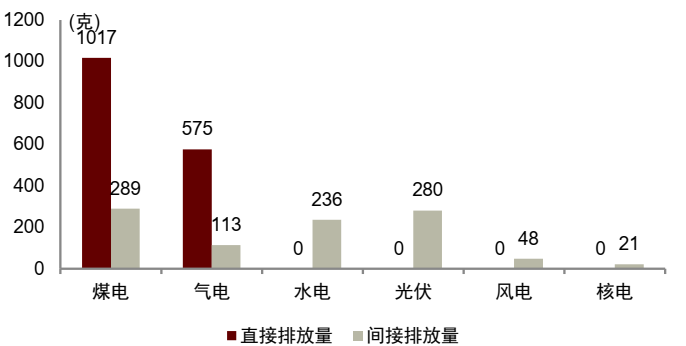

中金公司表示,全球碳中和共识正激发对稳定、清洁、高能量密度能源的迫切需求,推动可控核聚变成为能源转型的核心方向。资本投入的规模化与多元化正加速可控核聚变从实验室研究走向商业应用。截至 2024 年,全球私营聚变企业数量已增至 45 家,累计融资额达到 71.2 亿美元,风险投资成为推动技术迭代的重要力量。

各主要发电方式温室气体排放量对比

资料来源:中国广核招股说明书,中金公司研究部

中国在这一领域的资本布局正在加速,2025 年 7 月成立的中国聚变能源有限公司整合了多家央企资源,旨在通过市场化机制推进聚变工程的商业化进程,其投资方向清晰地聚焦于高温超导磁体、激光驱动器等核心部件的研发,推动装置向小型化、低成本化发展。资本市场的强力介入缩短了技术研发到工程示范的周期。

各国政府通过立法保障、资金支持和国际协作构建有利的政策环境,为聚变能源发展铺平道路。美国在 2024 年推出 《聚变能源战略》,通过成本分担模式向私营公司提供赠款,并着手为聚变建立独立于传统核裂变的监管框架;德国则通过 「德国迈向核聚变发电站」 行动方案投入超过 20 亿欧元,力图在德国建造世界上第一座核聚变发电站;日本在 2025 年修订了 《聚变能源创新战略》,将聚变发电的实证目标时间从 2050 年提前到 2030 年。

中国在 2025 年 9 月出台的首部 《原子能法》 中,明确鼓励和支持受控热核聚变的研发,并对聚变装置和燃料实行分级分类管理,此前已将聚变技术纳入 「十四五」 规划的前沿技术重点予以支持。当前,可控核聚变本身尚未实现并网发电,但其潜在应用方向已十分明确,即建设聚变核电站以提供近乎无限的清洁能源。

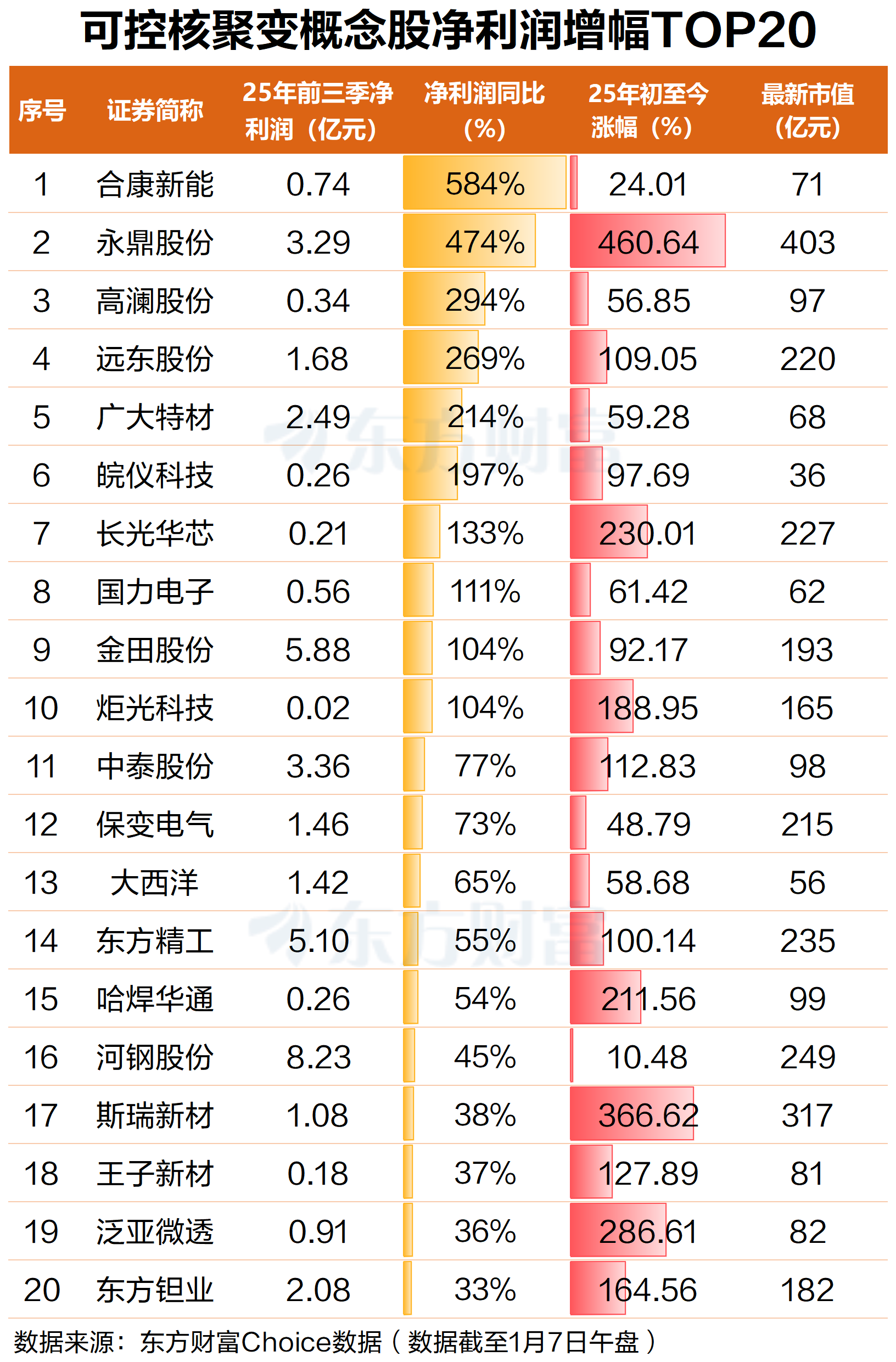

多重催化之下,A 股可控核聚变概念股整体业绩出现了明显好转。据东方财富Choice 数据,当前 A 股可控核聚变概念股共计 72 只,其中 2025 年前三季度净利润同比增长的共计 43 只,较上年增加了 11 只;净利润同比中位数为 8.45%,而上年同期为-7.28%。

具体来看,合康新能2025 年前三季度净利润同比增幅最大,达 584%;永鼎股份紧随其后,同比增长 474%;高澜股份、远东股份、广大特材净利润同比增幅均超 200%。此外,皖仪科技、长光华芯、国力电子、金田股份等多股净利润同比增幅均超 100%。

(东方财富研究中心)

文章转载自东方财富