作者:

魏中原

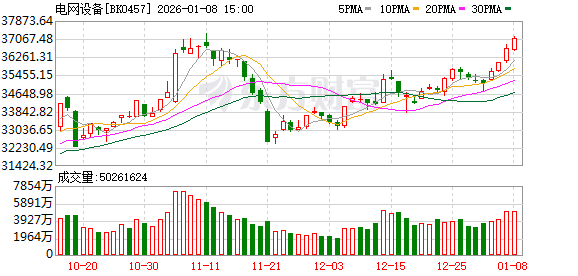

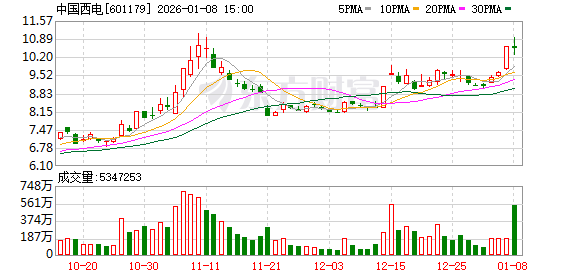

2026 年开年,电网设备板块成为 A 股市场的一抹亮色。1 月 7 日,行业龙头中国西电(601179.SH) 强势涨停,直逼 2025 年的历史次高点 11.08 元。这家公司不久前刚中标国家电网逾 14 亿元的输变电项目,为其新年业绩开了好头。值得关注的是,其外资股东通用电气新加坡在去年三季度进行了大幅减持。

外资股东的退出与国内资本的涌入,构成了当前电网设备行业资本流向的微妙图景。这背后是整个行业景气度变化——电网设备行业正迈入总量稳定增长、结构分化的新阶段。机构普遍研判,2026 年电网设备行业将呈现显著结构性分化,国内主网输变电与电力设备出海成核心增长引擎,叠加技术革新红利,行业有望迈入总量稳增、结构分化的 2 万亿新阶段,为龙头公司估值提升提供坚实支撑。

资金博弈国网投资提速

中国西电 2025 年 12 月 31 日发布的产品中标公告,其下属 14 家子公司成功中标 「国家电网有限公司 2025 年第八十五批采购 (输变电项目第六次变电设备招标采购)」,中标产品涵盖变压器、组合电器、隔离开关、电容器等核心输变电设备,总金额高达 14.47 亿元。2024 年中国西电的营收 222.8 亿元,公司作为输变电领域龙头,此单为新年业绩奠定了一定基础。

除了中国西电以外,1 月 7 日三变科技(002112.SZ)、远东股份(600869.SH)、和顺电气(300141.SZ) 等电网设备个股大涨,截至收盘,申万电网设备指数收涨 1.88%,创逾一个月新高,距离历史高点只差 5%。

2025 年在国网投资持续提速、特高压核准加速、海外电网改造需求维持旺盛等因素支撑下,申万电网设备指数大涨 33% 并刷新历史高点,金盘科技、思源电气、华明装备等龙头股纷纷刷新股价高点。板块与个股估值拔升之际,今年市场对电网设备的关注点落在业绩兑现与景气度确定性。

值得关注的是,中国西电股价在 2025 年 11 月 10 日盘中一度创下历史次高 (11.08 元),其外资股东通用电气新加坡公司在去年三季度进行了大幅减持 1.53 亿股,占总股本比例 3%。外资的退出与国内资本的涌入形成鲜明对比,勾勒出电网设备行业资本流向的微妙图景,而其背后是整个行业驱动力深刻的结构性变化。

根据机构测算,2025 年国内电网设备企业对应市场总规模超 2 万亿元,同比增长 15%,网内约 8230 亿元,同比增长 9%,主要系国网与南网投资规模稳定增长,预计 2026 年国网主网投资有望同比提升 15%,这将进一步带动主干网输变电的投资规模。

市场总规模增长之际,随着国家电网的投资方向发生结构性变化,电网设备内部各环节的景气度不一而同,主干网与变压器出海维持高景气度,特高压核准提速,电网数字化需求亦底部企稳,而智能电表出海、电表内需等环节略有承压。

数据显示,2025 年国网输变电设备招标量实现量价齐升,其中,主干网的输变电设备招标总额达 919 亿元 (同比增长 26%),其中 750kV 超高压变压器及组合电器招标量同比增速超 75%。出海方面,海外电网升级改造需求持续释放,为中国变压器、开关环节的企业带来出海空间,2025 年 1 月~11 月国内变压器/开关设备/智能电表出口 81/48/13 亿美元,同比分别变化 35%、29%、-9%,其中电力变压器出口 55 亿美元,同比增长 49%。

「十五五」 开局之年电网投资加码,结构分化

2026 年作为 「十五五」 规划的开局之年,政策面对电网设备行业的支持力度明显增强。特高压项目核准正在提速,为国家电网投资增长提供了明确指引。有分析认为,近期电网设备个股批量异动的背后,是市场对 2026 年电网投资建设提速、出海景气度维持高位的预期博弈。

回顾 2025 年,特高压项目已核准 「3 交 2 直」。进入第四季度后,核准速度明显加快。机构报告显示,12 月份有 「1 直 (陕西-河南)1 交 (达拉特-蒙西)」 有望获得核准,全年核准总数预计达到 「3 直 4 交」。

展望 2026 年,预计特高压将核准 4 条直流线路,包括巴丹吉林-四川、南疆-川渝、库布齐—上海、青海-广西等关键项目。「十五五」 期间,风光大基地外送需求强劲,直流和交流线路有望每年分别核准 4 条和 2 条。

核准节奏的加快,为特高压产业链相关企业提供了充足的项目储备。从设备招标到最终交付,特高压项目的长周期特性,意味着相关企业未来 2-3 年的业绩可见度较高。

「我们认为,在 AI『缺电』 叙事叠加中国新能源发展的阶段下,2026 年的电网投资会进一步结构性分化,从 25 年四季度的中标进度与出口规模来看,电网的高景气赛道指向国内主网输变电与电力设备出海两大方向。」 某新能源行业分析师对记者说:「电力设备行业的变革正以 AI 算力需求为核心抓手展开,变压器环节在技术革新与需求放量的双重驱动下,由于海外产能相当有限,国内企业迎来了历史性出海机遇。」

国金证券研报认为,国网输变电预计维持高景气,2025 年国网输变电设备 6 批次招标为 2026 年的设备交付和业绩兑现奠定了坚实基础,龙头企业订单饱满,业绩确定性强。该机构还指出,变压器环节中,美国电网老化叠加 AIDC 加剧电力短缺,电力变压器交付周期维持在 100 周以上的高位,海外供给缺口短期难以弥合,国内企业有望持续享受量利齐升。

前述分析师表示,电力变压器已成为全球供需错配下的 「硬通货」,尤其是新一代技术固态变压器,其相比传统变压器的供电效率可提升至 90% 以上,2026 年预计将成为固态变压器验证导入的关键年份。高景气度下,具备渠道优势与快速交付能力的中国电力设备出口龙头,有望持续兑现高溢价订单。

(第一财经)

文章转载自东方财富