【文章来源:天天财富】

2026 开年以来,A 股市场持续火热,上证指数向 4200 点发起冲锋。

相比之下,港股显得些许落寞,市场主要指数均未回到前期高点。

1 月 12 日港股迎来了久违的大涨,中证港股通互联网指数、恒生科技指数单日分别上涨 5.33%、3.10%。

这是港股重回强势的序幕吗?

(一) 港股与 A 股市场的生态差异

01

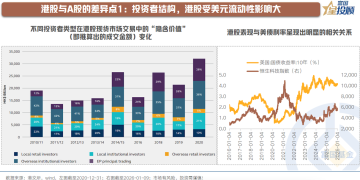

差异点 1:投资者结构,港股受美元流动性影响大

从投资者构成来看,港股和 A 股最大的差异在于:港股的海外投资者占比更高。据港交所数据,2020 年末,港股市场外资交易占比达到 41%。

因此,港股市场表现与美元流动性的相关度很高。当美元流动性偏宽松时,港股表现相对更好。反之,则有所压制。

02

差异点 2:【红利、互联网、创新药、新消费】 构成港股特色板块

从两个市场上市公司构成的行业结构来看:

A 股:在科技硬件、高端制造、传统消费、周期等板块具备更多的标的选择。

港股:红利 (金融、保险)、互联网、创新药、新消费是其主要的特色板块。

两者形成互补的关系。

(二) 港股前期表现弱于 A 股的 3 个原因

03

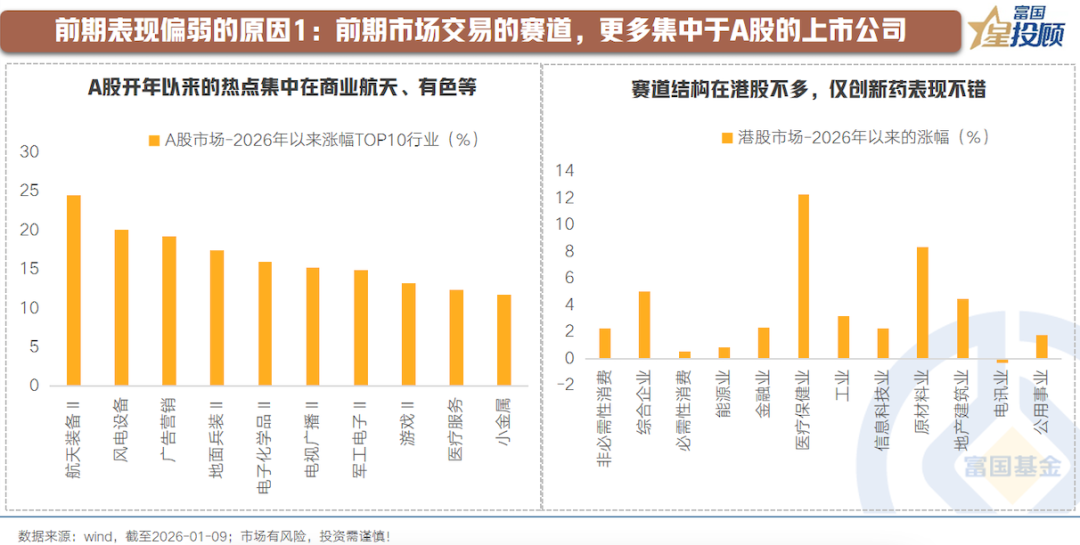

原因 1:前期市场交易的赛道,更多集中于 A 股的上市公司

上证指数在创新高的的过程中,主要的强势赛道是商业航天、有色金属、脑机接口、AI 算力等,而港股的特色板块基本不在前期市场的兴奋点上。创新药板块虽有上涨,但弹性相对有限。

04

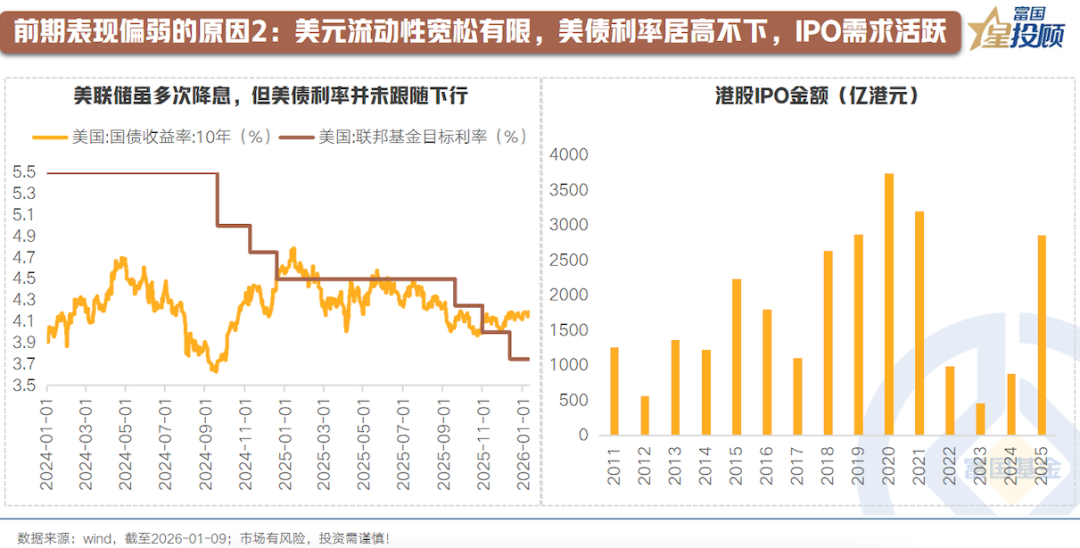

原因 2:美元流动性宽松有限,美债利率居高不下,IPO 需求活跃

2025 年美联储虽多次降息,但美债利率居高不下。当前,美国 10 年国债利率接近 4.2%。虽然美联储提前开启扩表,但扩表更多影响短债利率和美国回购市场自身的流动性,对港股传导有限。因此,可以看到外资流入港股的速度有所放缓。

此外,流动性需求端,除却配置和交易,港股的 IPO 相对活跃。2025 全年 IPO 金额达到 2860 亿元。仅 2025 年 11 月、12 月两个月便有 37 家公司在港交所挂牌上市,融资规模达 674 亿港元。

05

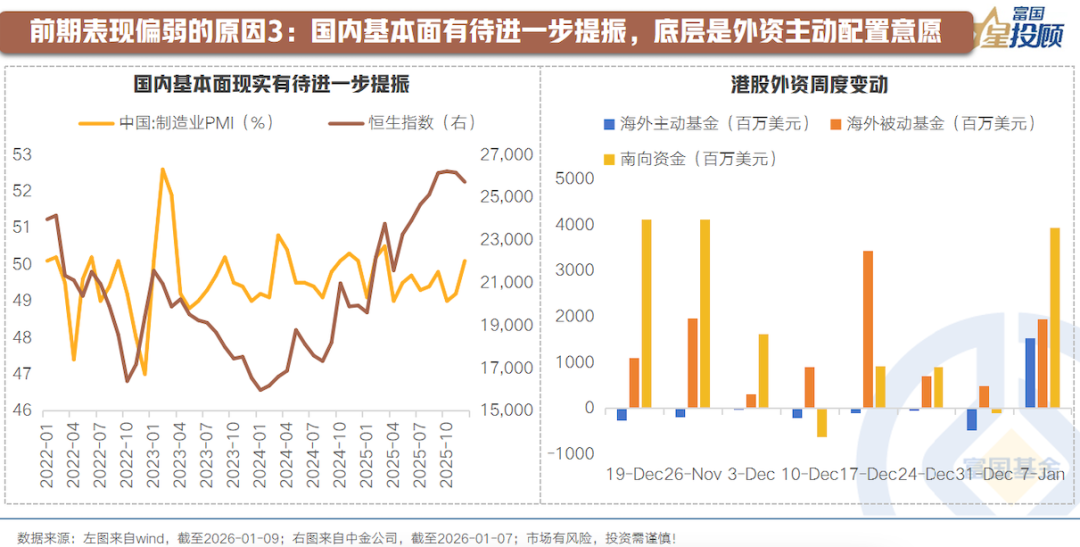

原因 3:国内基本面有待进一步提振,底层是外资主动配置意愿

相较于 A 股,宏观面变化对港股的影响往往更为显著。宽松的美元流动性会影响外资的配置力量,而基本面的预期变化往往决定整体外资的主动配置意愿。

向后看,趋势上,基本面整体趋于改善。结构中,变化主要关注三方面:一是,地产对于经济的拖累有望减小;二是,会出台怎样的促消费政策?三是,反内卷政策对于物价究竟有怎样的提振效果?

(三) 港股重回强势的 3 个契机

06

契机 1:AI 交易热点开始向中下游应用扩散

这是当下正在演绎的逻辑。AI 交易从上游扩散至中下游应用,具备 3 个理由:

一是,DeepSeek 官宣 2 月份将发布 R2 模型。这是对 「推理成本下降」 和 「多模态能力提升」 的验证。当模型好用且便宜时,便是应用层爆发的技术基础。

二是,商业逻辑的必然跃迁。过去科技企业纷纷加大资本开支,但硬件的资本开支必须转化为应用端收入。无论是 OpenAI 还是国内大厂,都必须探索变现模式,商业压力将倒逼资源向应用端倾斜。

三是,B 端落地的 「数据飞轮」 效应。随着通用模型能力趋同,竞争壁垒将从 「模型能力」 转向 「数据质量」,私有数据护城河将展现价值。一些垂直领域里具备真实业绩支撑的 B 端应用,将迎来基本面拐点。

从下游应用的选择来看,港股市场上的互联网公司具有显著的估值性价比。

07

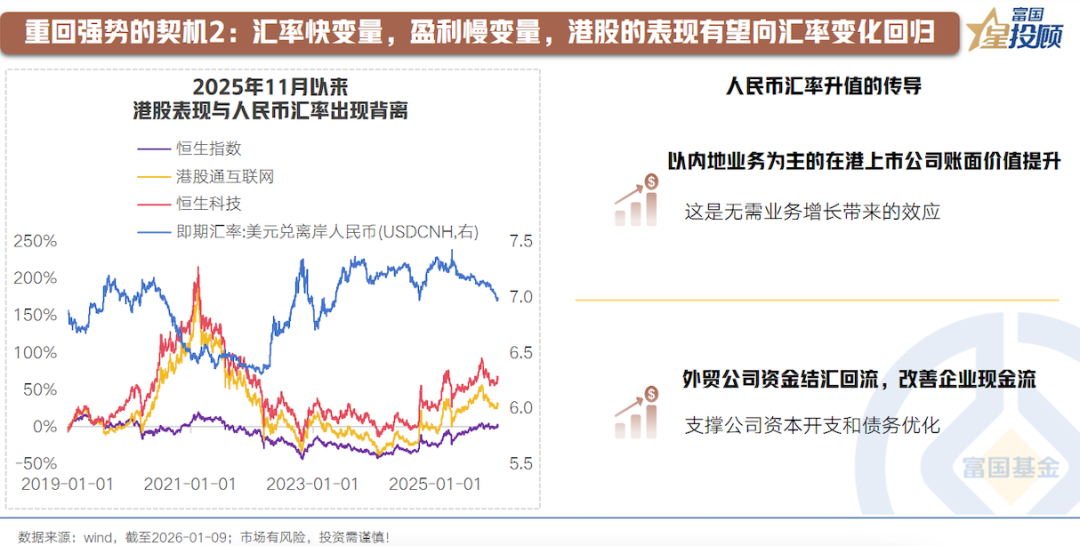

契机 2:汇率快变量,盈利慢变量,港股的表现有望向汇率变化回归

历史上看,人民币汇率强势往往会带来港股收益的弹性。但 11 月以来,二者显著背离。

从背后的原因来看:汇率是快变量,尤其近期人民币汇率走强与企业阶段性结汇行为相关。盈利是慢变量。

但人民币升值给港股带来的积极传导应该重视,只是需要一定的时间显现:

传导逻辑 1:人民币升值,会使得以内地业务为主的在港上市公司账面价值提升。这是无需业务增长带来的影响。

传导逻辑 2:人民币升值,会进一步推动外贸公司资金结汇回流,改善企业的现金流,支撑公司资本开支和债务优化。

08

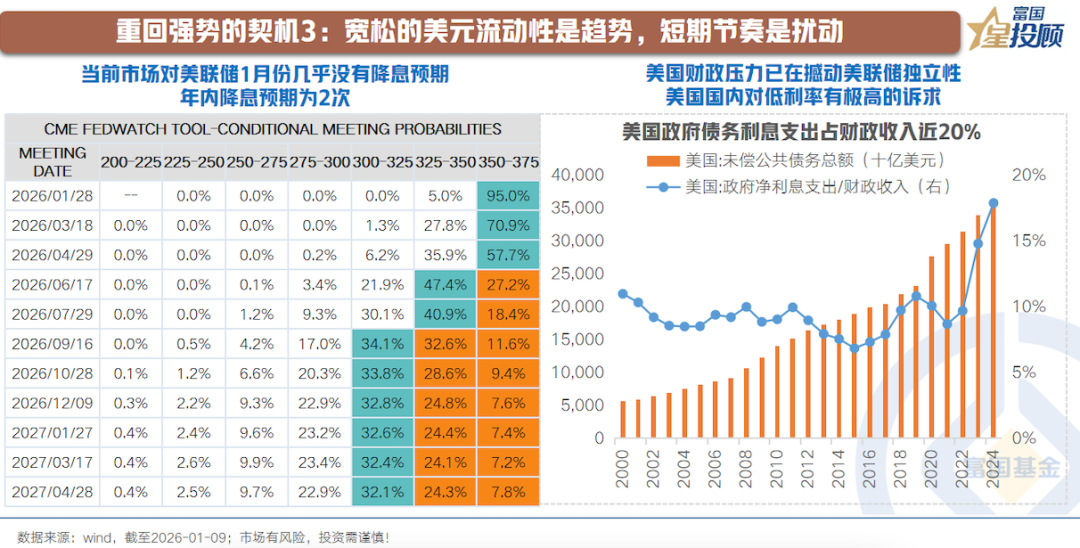

契机 3:宽松的美元流动性是趋势,短期节奏是扰动

12 月非农数据出台后,市场对美联储短期降息的预期较低,年内降息预期为 2 次。

宽松的美元流动性是趋势,短期节奏是扰动。短期市场预期本身就是随时变化的。12 月失业率数据虽有下降,主要来自于劳动供给减少,而非需求增加。此外,近期美联储主席鲍威尔遭刑事调查,底层含义或在于:美国财政压力已在撼动美联储独立性。或者换一句话说,美国内部的宏观条件对低利率有极高的诉求。

09

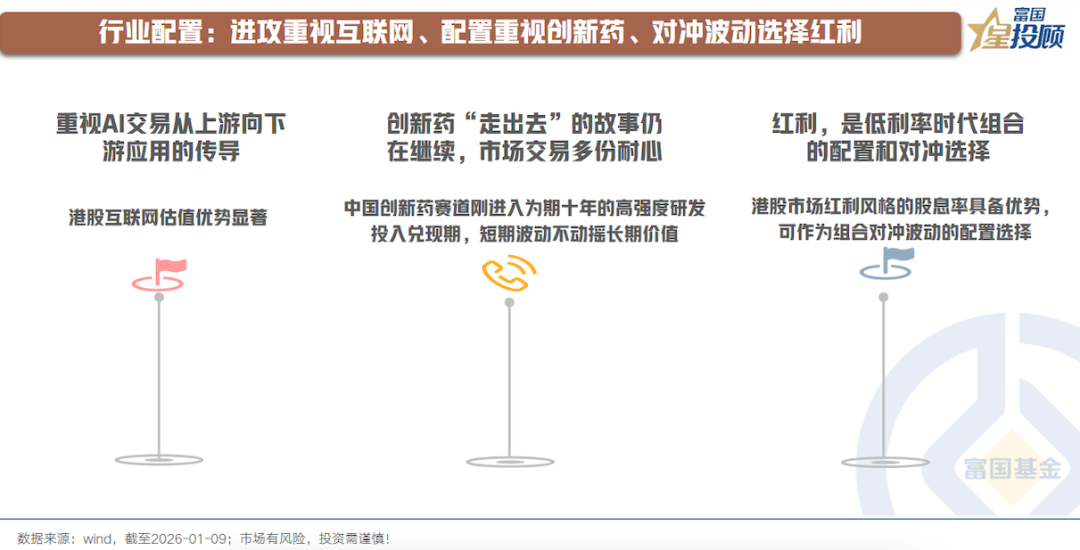

行业配置:进攻重视互联网、配置重视创新药、对冲波动选择红利

行业配置方面,不同的策略目标选择对应的关注方向:

进攻侧:港股互联网。背后最大的推动力在于 【估值优势】 碰上 【AI 开始交易下游应用】

配置或者布局侧:创新药。背后最大的推动力在于 【估值回落】+【产业趋势远未走完】,业绩盈利兑现期有望等到对应的估值。

防守或者对冲侧:红利。从短期市场的风格来说,似乎不具备吸引力。但中期维度,是低利率时代组合的配置以及对冲的选择。

(文章来源:富国基金)

(原标题:港股重回强势的 3 个契机)

(责任编辑:66)

【文章来源:天天财富】

2026 开年以来,A 股市场持续火热,上证指数向 4200 点发起冲锋。

相比之下,港股显得些许落寞,市场主要指数均未回到前期高点。

1 月 12 日港股迎来了久违的大涨,中证港股通互联网指数、恒生科技指数单日分别上涨 5.33%、3.10%。

这是港股重回强势的序幕吗?

(一) 港股与 A 股市场的生态差异

01

差异点 1:投资者结构,港股受美元流动性影响大

从投资者构成来看,港股和 A 股最大的差异在于:港股的海外投资者占比更高。据港交所数据,2020 年末,港股市场外资交易占比达到 41%。

因此,港股市场表现与美元流动性的相关度很高。当美元流动性偏宽松时,港股表现相对更好。反之,则有所压制。

02

差异点 2:【红利、互联网、创新药、新消费】 构成港股特色板块

从两个市场上市公司构成的行业结构来看:

A 股:在科技硬件、高端制造、传统消费、周期等板块具备更多的标的选择。

港股:红利 (金融、保险)、互联网、创新药、新消费是其主要的特色板块。

两者形成互补的关系。

(二) 港股前期表现弱于 A 股的 3 个原因

03

原因 1:前期市场交易的赛道,更多集中于 A 股的上市公司

上证指数在创新高的的过程中,主要的强势赛道是商业航天、有色金属、脑机接口、AI 算力等,而港股的特色板块基本不在前期市场的兴奋点上。创新药板块虽有上涨,但弹性相对有限。

04

原因 2:美元流动性宽松有限,美债利率居高不下,IPO 需求活跃

2025 年美联储虽多次降息,但美债利率居高不下。当前,美国 10 年国债利率接近 4.2%。虽然美联储提前开启扩表,但扩表更多影响短债利率和美国回购市场自身的流动性,对港股传导有限。因此,可以看到外资流入港股的速度有所放缓。

此外,流动性需求端,除却配置和交易,港股的 IPO 相对活跃。2025 全年 IPO 金额达到 2860 亿元。仅 2025 年 11 月、12 月两个月便有 37 家公司在港交所挂牌上市,融资规模达 674 亿港元。

05

原因 3:国内基本面有待进一步提振,底层是外资主动配置意愿

相较于 A 股,宏观面变化对港股的影响往往更为显著。宽松的美元流动性会影响外资的配置力量,而基本面的预期变化往往决定整体外资的主动配置意愿。

向后看,趋势上,基本面整体趋于改善。结构中,变化主要关注三方面:一是,地产对于经济的拖累有望减小;二是,会出台怎样的促消费政策?三是,反内卷政策对于物价究竟有怎样的提振效果?

(三) 港股重回强势的 3 个契机

06

契机 1:AI 交易热点开始向中下游应用扩散

这是当下正在演绎的逻辑。AI 交易从上游扩散至中下游应用,具备 3 个理由:

一是,DeepSeek 官宣 2 月份将发布 R2 模型。这是对 「推理成本下降」 和 「多模态能力提升」 的验证。当模型好用且便宜时,便是应用层爆发的技术基础。

二是,商业逻辑的必然跃迁。过去科技企业纷纷加大资本开支,但硬件的资本开支必须转化为应用端收入。无论是 OpenAI 还是国内大厂,都必须探索变现模式,商业压力将倒逼资源向应用端倾斜。

三是,B 端落地的 「数据飞轮」 效应。随着通用模型能力趋同,竞争壁垒将从 「模型能力」 转向 「数据质量」,私有数据护城河将展现价值。一些垂直领域里具备真实业绩支撑的 B 端应用,将迎来基本面拐点。

从下游应用的选择来看,港股市场上的互联网公司具有显著的估值性价比。

07

契机 2:汇率快变量,盈利慢变量,港股的表现有望向汇率变化回归

历史上看,人民币汇率强势往往会带来港股收益的弹性。但 11 月以来,二者显著背离。

从背后的原因来看:汇率是快变量,尤其近期人民币汇率走强与企业阶段性结汇行为相关。盈利是慢变量。

但人民币升值给港股带来的积极传导应该重视,只是需要一定的时间显现:

传导逻辑 1:人民币升值,会使得以内地业务为主的在港上市公司账面价值提升。这是无需业务增长带来的影响。

传导逻辑 2:人民币升值,会进一步推动外贸公司资金结汇回流,改善企业的现金流,支撑公司资本开支和债务优化。

08

契机 3:宽松的美元流动性是趋势,短期节奏是扰动

12 月非农数据出台后,市场对美联储短期降息的预期较低,年内降息预期为 2 次。

宽松的美元流动性是趋势,短期节奏是扰动。短期市场预期本身就是随时变化的。12 月失业率数据虽有下降,主要来自于劳动供给减少,而非需求增加。此外,近期美联储主席鲍威尔遭刑事调查,底层含义或在于:美国财政压力已在撼动美联储独立性。或者换一句话说,美国内部的宏观条件对低利率有极高的诉求。

09

行业配置:进攻重视互联网、配置重视创新药、对冲波动选择红利

行业配置方面,不同的策略目标选择对应的关注方向:

进攻侧:港股互联网。背后最大的推动力在于 【估值优势】 碰上 【AI 开始交易下游应用】

配置或者布局侧:创新药。背后最大的推动力在于 【估值回落】+【产业趋势远未走完】,业绩盈利兑现期有望等到对应的估值。

防守或者对冲侧:红利。从短期市场的风格来说,似乎不具备吸引力。但中期维度,是低利率时代组合的配置以及对冲的选择。

(文章来源:富国基金)

(原标题:港股重回强势的 3 个契机)

(责任编辑:66)

【文章来源:天天财富】

2026 开年以来,A 股市场持续火热,上证指数向 4200 点发起冲锋。

相比之下,港股显得些许落寞,市场主要指数均未回到前期高点。

1 月 12 日港股迎来了久违的大涨,中证港股通互联网指数、恒生科技指数单日分别上涨 5.33%、3.10%。

这是港股重回强势的序幕吗?

(一) 港股与 A 股市场的生态差异

01

差异点 1:投资者结构,港股受美元流动性影响大

从投资者构成来看,港股和 A 股最大的差异在于:港股的海外投资者占比更高。据港交所数据,2020 年末,港股市场外资交易占比达到 41%。

因此,港股市场表现与美元流动性的相关度很高。当美元流动性偏宽松时,港股表现相对更好。反之,则有所压制。

02

差异点 2:【红利、互联网、创新药、新消费】 构成港股特色板块

从两个市场上市公司构成的行业结构来看:

A 股:在科技硬件、高端制造、传统消费、周期等板块具备更多的标的选择。

港股:红利 (金融、保险)、互联网、创新药、新消费是其主要的特色板块。

两者形成互补的关系。

(二) 港股前期表现弱于 A 股的 3 个原因

03

原因 1:前期市场交易的赛道,更多集中于 A 股的上市公司

上证指数在创新高的的过程中,主要的强势赛道是商业航天、有色金属、脑机接口、AI 算力等,而港股的特色板块基本不在前期市场的兴奋点上。创新药板块虽有上涨,但弹性相对有限。

04

原因 2:美元流动性宽松有限,美债利率居高不下,IPO 需求活跃

2025 年美联储虽多次降息,但美债利率居高不下。当前,美国 10 年国债利率接近 4.2%。虽然美联储提前开启扩表,但扩表更多影响短债利率和美国回购市场自身的流动性,对港股传导有限。因此,可以看到外资流入港股的速度有所放缓。

此外,流动性需求端,除却配置和交易,港股的 IPO 相对活跃。2025 全年 IPO 金额达到 2860 亿元。仅 2025 年 11 月、12 月两个月便有 37 家公司在港交所挂牌上市,融资规模达 674 亿港元。

05

原因 3:国内基本面有待进一步提振,底层是外资主动配置意愿

相较于 A 股,宏观面变化对港股的影响往往更为显著。宽松的美元流动性会影响外资的配置力量,而基本面的预期变化往往决定整体外资的主动配置意愿。

向后看,趋势上,基本面整体趋于改善。结构中,变化主要关注三方面:一是,地产对于经济的拖累有望减小;二是,会出台怎样的促消费政策?三是,反内卷政策对于物价究竟有怎样的提振效果?

(三) 港股重回强势的 3 个契机

06

契机 1:AI 交易热点开始向中下游应用扩散

这是当下正在演绎的逻辑。AI 交易从上游扩散至中下游应用,具备 3 个理由:

一是,DeepSeek 官宣 2 月份将发布 R2 模型。这是对 「推理成本下降」 和 「多模态能力提升」 的验证。当模型好用且便宜时,便是应用层爆发的技术基础。

二是,商业逻辑的必然跃迁。过去科技企业纷纷加大资本开支,但硬件的资本开支必须转化为应用端收入。无论是 OpenAI 还是国内大厂,都必须探索变现模式,商业压力将倒逼资源向应用端倾斜。

三是,B 端落地的 「数据飞轮」 效应。随着通用模型能力趋同,竞争壁垒将从 「模型能力」 转向 「数据质量」,私有数据护城河将展现价值。一些垂直领域里具备真实业绩支撑的 B 端应用,将迎来基本面拐点。

从下游应用的选择来看,港股市场上的互联网公司具有显著的估值性价比。

07

契机 2:汇率快变量,盈利慢变量,港股的表现有望向汇率变化回归

历史上看,人民币汇率强势往往会带来港股收益的弹性。但 11 月以来,二者显著背离。

从背后的原因来看:汇率是快变量,尤其近期人民币汇率走强与企业阶段性结汇行为相关。盈利是慢变量。

但人民币升值给港股带来的积极传导应该重视,只是需要一定的时间显现:

传导逻辑 1:人民币升值,会使得以内地业务为主的在港上市公司账面价值提升。这是无需业务增长带来的影响。

传导逻辑 2:人民币升值,会进一步推动外贸公司资金结汇回流,改善企业的现金流,支撑公司资本开支和债务优化。

08

契机 3:宽松的美元流动性是趋势,短期节奏是扰动

12 月非农数据出台后,市场对美联储短期降息的预期较低,年内降息预期为 2 次。

宽松的美元流动性是趋势,短期节奏是扰动。短期市场预期本身就是随时变化的。12 月失业率数据虽有下降,主要来自于劳动供给减少,而非需求增加。此外,近期美联储主席鲍威尔遭刑事调查,底层含义或在于:美国财政压力已在撼动美联储独立性。或者换一句话说,美国内部的宏观条件对低利率有极高的诉求。

09

行业配置:进攻重视互联网、配置重视创新药、对冲波动选择红利

行业配置方面,不同的策略目标选择对应的关注方向:

进攻侧:港股互联网。背后最大的推动力在于 【估值优势】 碰上 【AI 开始交易下游应用】

配置或者布局侧:创新药。背后最大的推动力在于 【估值回落】+【产业趋势远未走完】,业绩盈利兑现期有望等到对应的估值。

防守或者对冲侧:红利。从短期市场的风格来说,似乎不具备吸引力。但中期维度,是低利率时代组合的配置以及对冲的选择。

(文章来源:富国基金)

(原标题:港股重回强势的 3 个契机)

(责任编辑:66)

【文章来源:天天财富】

2026 开年以来,A 股市场持续火热,上证指数向 4200 点发起冲锋。

相比之下,港股显得些许落寞,市场主要指数均未回到前期高点。

1 月 12 日港股迎来了久违的大涨,中证港股通互联网指数、恒生科技指数单日分别上涨 5.33%、3.10%。

这是港股重回强势的序幕吗?

(一) 港股与 A 股市场的生态差异

01

差异点 1:投资者结构,港股受美元流动性影响大

从投资者构成来看,港股和 A 股最大的差异在于:港股的海外投资者占比更高。据港交所数据,2020 年末,港股市场外资交易占比达到 41%。

因此,港股市场表现与美元流动性的相关度很高。当美元流动性偏宽松时,港股表现相对更好。反之,则有所压制。

02

差异点 2:【红利、互联网、创新药、新消费】 构成港股特色板块

从两个市场上市公司构成的行业结构来看:

A 股:在科技硬件、高端制造、传统消费、周期等板块具备更多的标的选择。

港股:红利 (金融、保险)、互联网、创新药、新消费是其主要的特色板块。

两者形成互补的关系。

(二) 港股前期表现弱于 A 股的 3 个原因

03

原因 1:前期市场交易的赛道,更多集中于 A 股的上市公司

上证指数在创新高的的过程中,主要的强势赛道是商业航天、有色金属、脑机接口、AI 算力等,而港股的特色板块基本不在前期市场的兴奋点上。创新药板块虽有上涨,但弹性相对有限。

04

原因 2:美元流动性宽松有限,美债利率居高不下,IPO 需求活跃

2025 年美联储虽多次降息,但美债利率居高不下。当前,美国 10 年国债利率接近 4.2%。虽然美联储提前开启扩表,但扩表更多影响短债利率和美国回购市场自身的流动性,对港股传导有限。因此,可以看到外资流入港股的速度有所放缓。

此外,流动性需求端,除却配置和交易,港股的 IPO 相对活跃。2025 全年 IPO 金额达到 2860 亿元。仅 2025 年 11 月、12 月两个月便有 37 家公司在港交所挂牌上市,融资规模达 674 亿港元。

05

原因 3:国内基本面有待进一步提振,底层是外资主动配置意愿

相较于 A 股,宏观面变化对港股的影响往往更为显著。宽松的美元流动性会影响外资的配置力量,而基本面的预期变化往往决定整体外资的主动配置意愿。

向后看,趋势上,基本面整体趋于改善。结构中,变化主要关注三方面:一是,地产对于经济的拖累有望减小;二是,会出台怎样的促消费政策?三是,反内卷政策对于物价究竟有怎样的提振效果?

(三) 港股重回强势的 3 个契机

06

契机 1:AI 交易热点开始向中下游应用扩散

这是当下正在演绎的逻辑。AI 交易从上游扩散至中下游应用,具备 3 个理由:

一是,DeepSeek 官宣 2 月份将发布 R2 模型。这是对 「推理成本下降」 和 「多模态能力提升」 的验证。当模型好用且便宜时,便是应用层爆发的技术基础。

二是,商业逻辑的必然跃迁。过去科技企业纷纷加大资本开支,但硬件的资本开支必须转化为应用端收入。无论是 OpenAI 还是国内大厂,都必须探索变现模式,商业压力将倒逼资源向应用端倾斜。

三是,B 端落地的 「数据飞轮」 效应。随着通用模型能力趋同,竞争壁垒将从 「模型能力」 转向 「数据质量」,私有数据护城河将展现价值。一些垂直领域里具备真实业绩支撑的 B 端应用,将迎来基本面拐点。

从下游应用的选择来看,港股市场上的互联网公司具有显著的估值性价比。

07

契机 2:汇率快变量,盈利慢变量,港股的表现有望向汇率变化回归

历史上看,人民币汇率强势往往会带来港股收益的弹性。但 11 月以来,二者显著背离。

从背后的原因来看:汇率是快变量,尤其近期人民币汇率走强与企业阶段性结汇行为相关。盈利是慢变量。

但人民币升值给港股带来的积极传导应该重视,只是需要一定的时间显现:

传导逻辑 1:人民币升值,会使得以内地业务为主的在港上市公司账面价值提升。这是无需业务增长带来的影响。

传导逻辑 2:人民币升值,会进一步推动外贸公司资金结汇回流,改善企业的现金流,支撑公司资本开支和债务优化。

08

契机 3:宽松的美元流动性是趋势,短期节奏是扰动

12 月非农数据出台后,市场对美联储短期降息的预期较低,年内降息预期为 2 次。

宽松的美元流动性是趋势,短期节奏是扰动。短期市场预期本身就是随时变化的。12 月失业率数据虽有下降,主要来自于劳动供给减少,而非需求增加。此外,近期美联储主席鲍威尔遭刑事调查,底层含义或在于:美国财政压力已在撼动美联储独立性。或者换一句话说,美国内部的宏观条件对低利率有极高的诉求。

09

行业配置:进攻重视互联网、配置重视创新药、对冲波动选择红利

行业配置方面,不同的策略目标选择对应的关注方向:

进攻侧:港股互联网。背后最大的推动力在于 【估值优势】 碰上 【AI 开始交易下游应用】

配置或者布局侧:创新药。背后最大的推动力在于 【估值回落】+【产业趋势远未走完】,业绩盈利兑现期有望等到对应的估值。

防守或者对冲侧:红利。从短期市场的风格来说,似乎不具备吸引力。但中期维度,是低利率时代组合的配置以及对冲的选择。

(文章来源:富国基金)

(原标题:港股重回强势的 3 个契机)

(责任编辑:66)