【文章来源:天天财富】

中信证券研报表示,2025 年,自主可控与 AI 共振带动相关板块取得亮眼表现。展望 2026 年,这一产业趋势料将得到进一步强化,「自主可控、AI 算力」 有望成为电子行业贯穿全年的绝对强主线,自主可控关注国产算力及半导体设备加速放量趋势,AI 算力方向 PCB与存储高确定性景气;此外 「消费电子」 作为支线或迎重大转折机遇,关注 2026Q2 景气反转机会。

全文如下

电子|「自主可控、AI」 为贯穿全年主线,「消费电子」 为支线、关注重大转折机遇:2026 年投资策略

2025 年,自主可控与 AI 共振带动相关板块取得亮眼表现。展望 2026 年,这一产业趋势料将得到进一步强化,「自主可控、AI 算力」 有望成为电子行业贯穿全年的绝对强主线,自主可控关注国产算力及半导体设备加速放量趋势,AI 算力方向 PCB 与存储高确定性景气;此外 「消费电子」 作为支线或迎重大转折机遇,关注 2026Q2 景气反转机会。

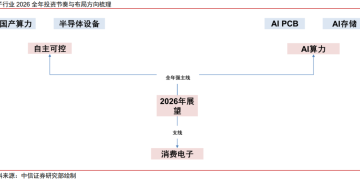

▍投资主线 1:自主可控关注国产算力与半导体设备进一步放量。

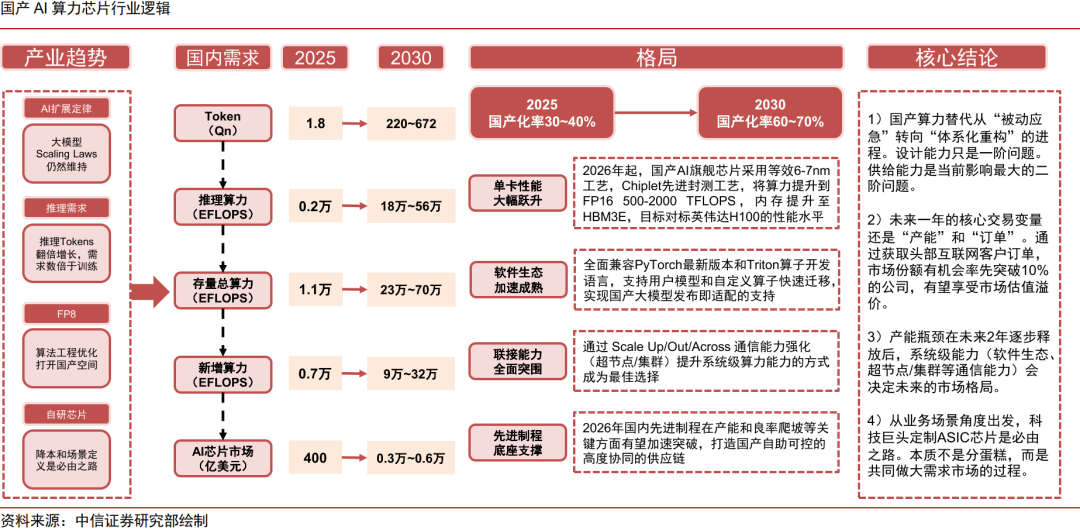

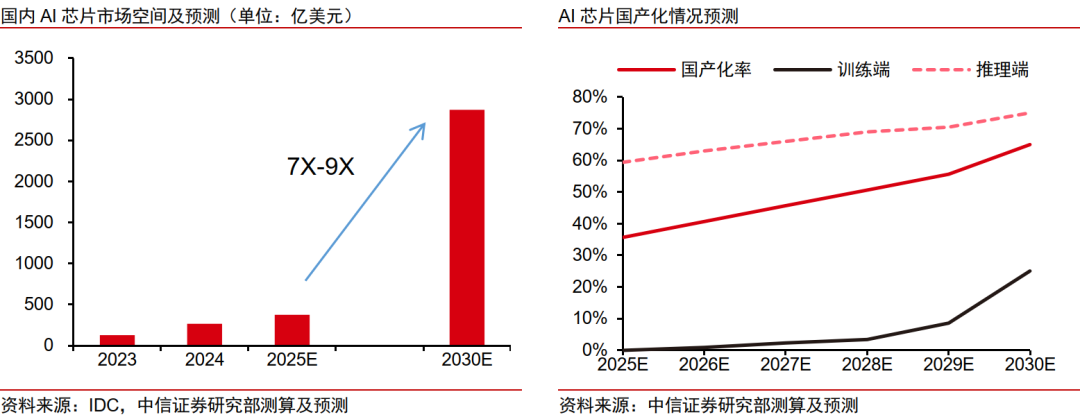

国产算力:算力即国力,我们看好 2026 年成为国产算力产业链从单点突破迈向体系化重构的决胜拐点。海外加大封锁力度+本土自主需求迫切,国产算力的突围迫在眉睫,我们认为国产算力有望迎来单卡性能大幅跃升、软件生态加速成熟、联接能力 (超节点/万卡集群) 全面突围的关键跃迁期。展望 2030 年,我们看好本土厂商份额从当前 30~40% 提升至 60~70%,对应国产算力 TAM 有望从 2025 年的 130+亿美元增长至 2030 年的 1800+亿美元。格局方面,短期看产能供应,中长期率先实现系统级能力突破的厂商有望在竞争中保持优势。

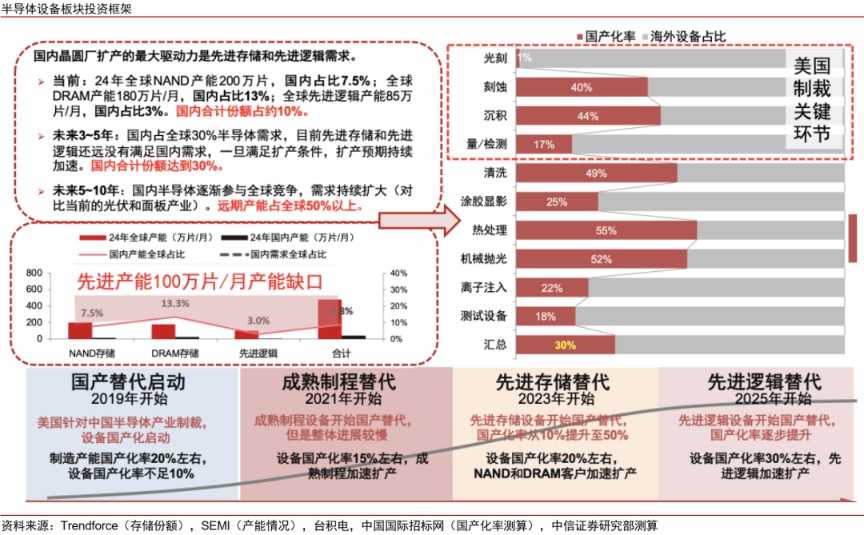

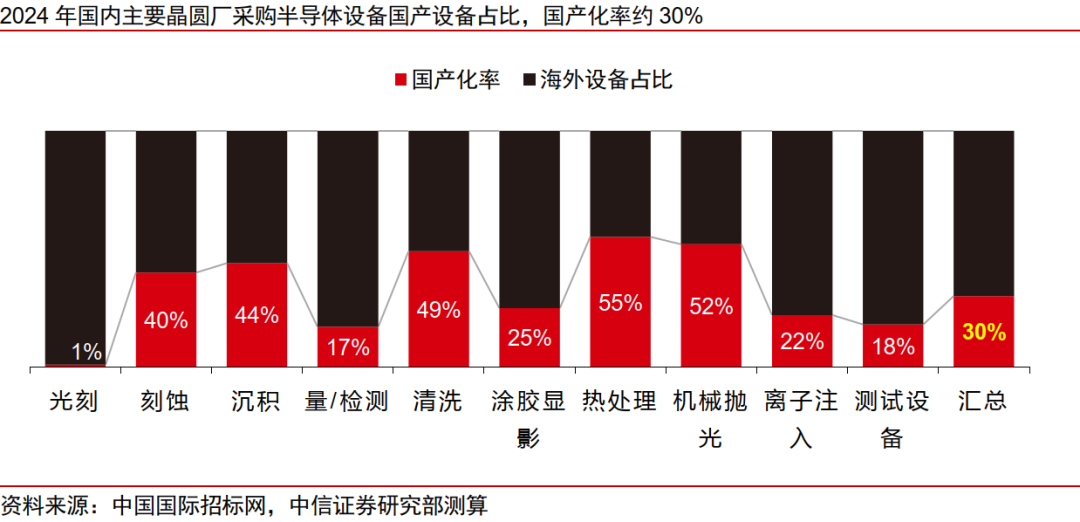

半导体设备:晶圆厂扩产大年与国产化加速双轮驱动。1) 国内晶圆厂扩产节奏:前期受到美国制裁的影响,国内先进晶圆厂扩产受阻,2023 年 Capex 下滑,2024 年存储晶圆厂开启新扩产周期,2025 年先进逻辑带来新增长动能,2026 年有望实现先进逻辑+先进存储的双重催化,显著拉动国产设备需求。2) 国产化空间来看,根据中国招标网披露的设备采购情况测算,2022 年设备国产率约 18%,我们估算 2023 年提升至 25%;2024~25 年陆续受益于 3D NAND、DRAM、先进逻辑相关国产设备突破,我们估算国产化率提升至 30+%;2026 年我们预计有望进一步提升至 40%。3) 受益于国内订单及国产化率快速提升,我们预计主流设备公司 2026 年订单增速在 30% 以上,且未来先进客户扩产需求明确,预计设备公司订单将保持快速增长。

▍投资主线 2:全球 AI 高景气,PCB 与存储板块高增确定性强。

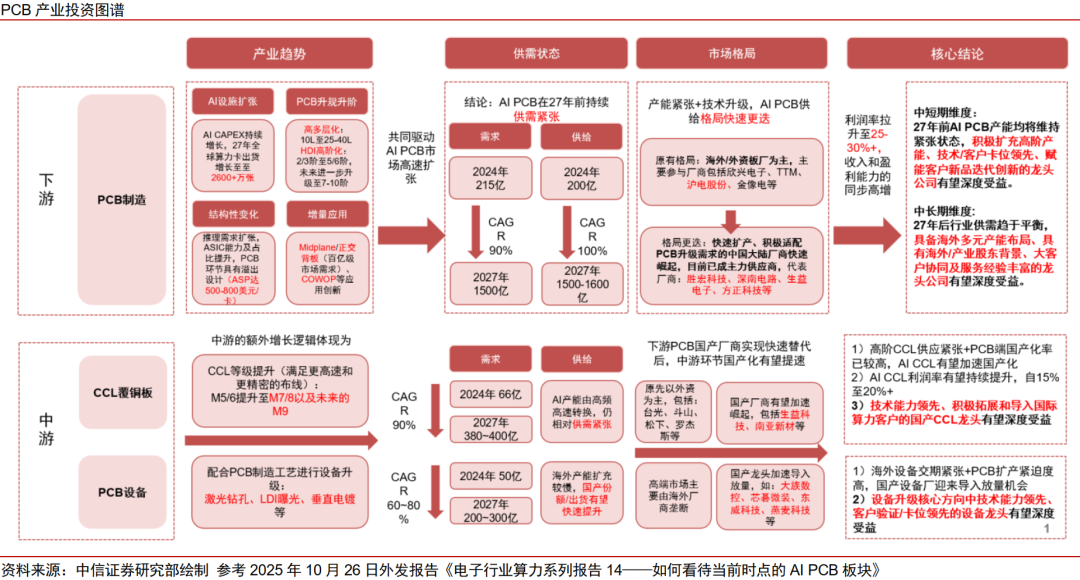

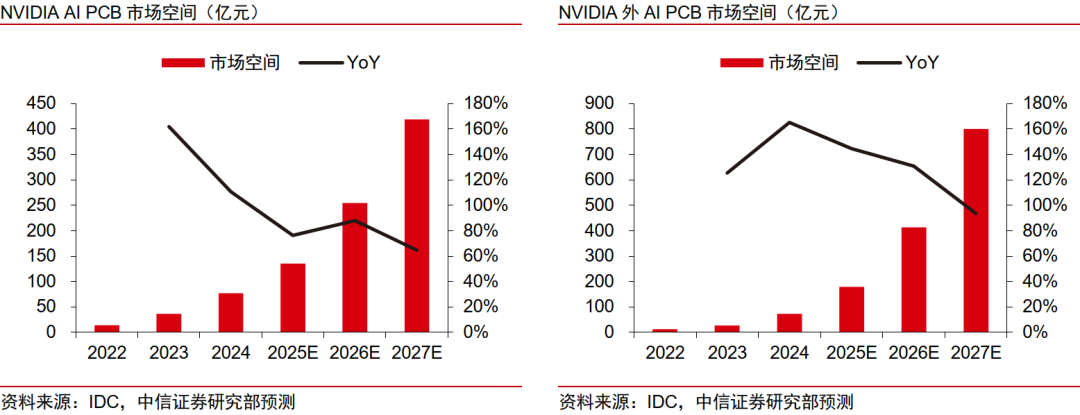

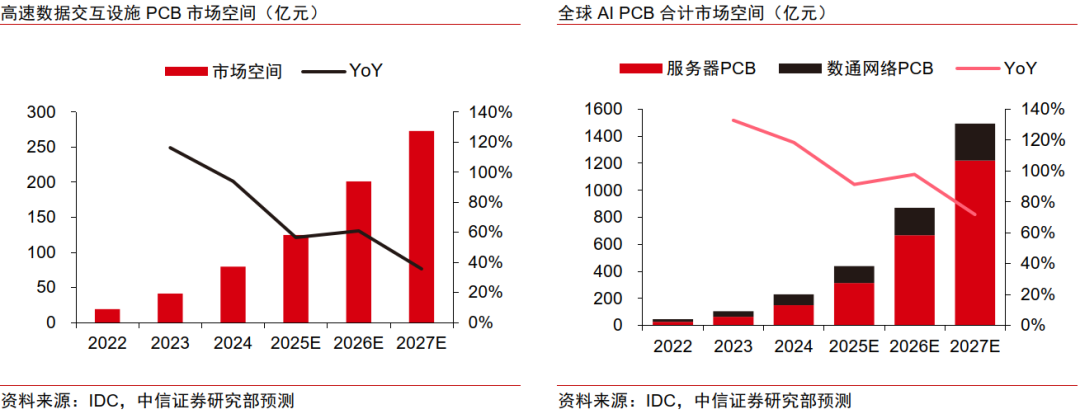

AI PCB:AI 算力的通胀环节,短期业绩高增,中期升维明确。我们持续看好 PCB 作为 AI 芯片端最同频升级环节的产业机会,2026-2027 年算力基座需求前景强劲,PCB 在 AI 芯片对高速传输及互联需求持续增长的趋势下有望加速升规升阶,成为 AI 算力中的通胀环节。同时 AI PCB 作为中短距离互联的相对最优解决方案,柜内线缆往 PCB 的升级,包括中板、正交背板等应用落地持续拓展应用边界,叠加 CCL 材料向 M9 级别升级,共同驱动 AI PCB 技术附加值持续提升。格局上,我们认为行业 1 年内的供需关系仍将偏紧,龙头业绩高增确定性强,一方面英伟达链具备高确定性和设计领先性,核心供应商有望稳健受益,另一方面 ASIC(以 TPU 为代表)、电源、光模块、封装基板等通胀环节具有更强的增长弹性,有望支撑相关供应链公司 AI 业绩快速增长。2 年维度,关注全球性的产能补齐对 PCB 厂商份额再分配的影响,以及 PCB 载板化 (CoWoP) 的升级方向,我们认为这仍有望进一步提升行业整体的估值水平。

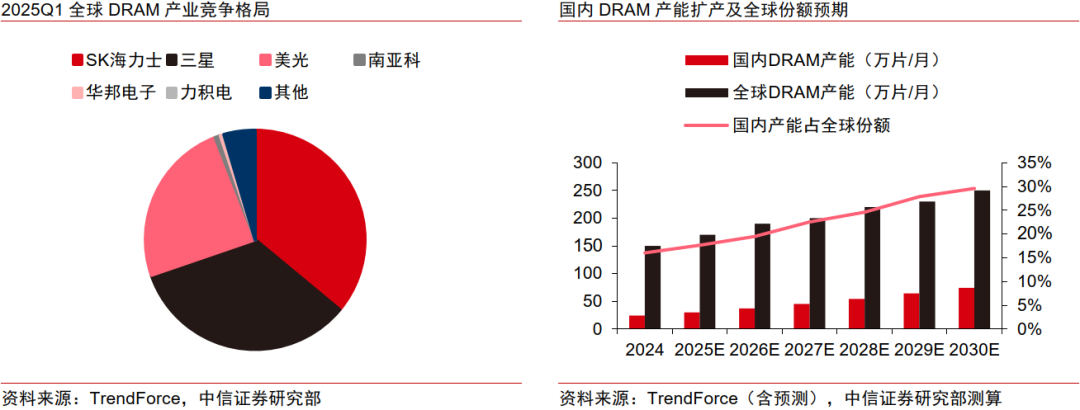

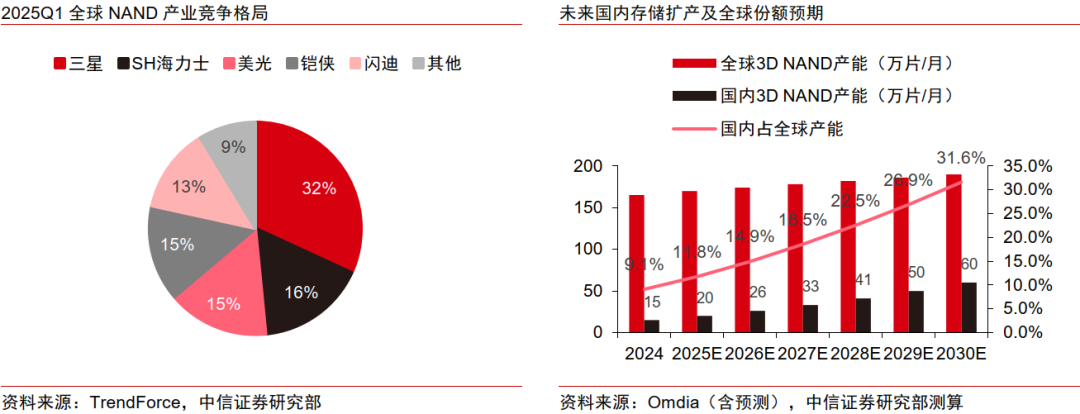

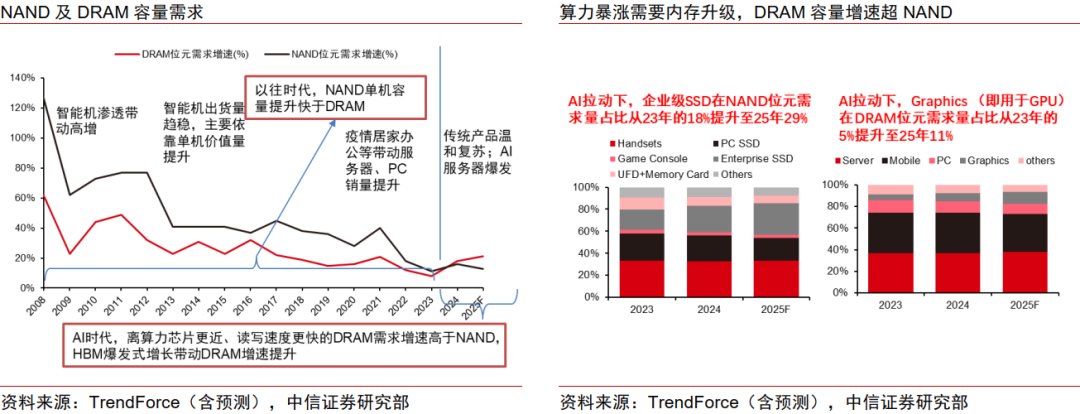

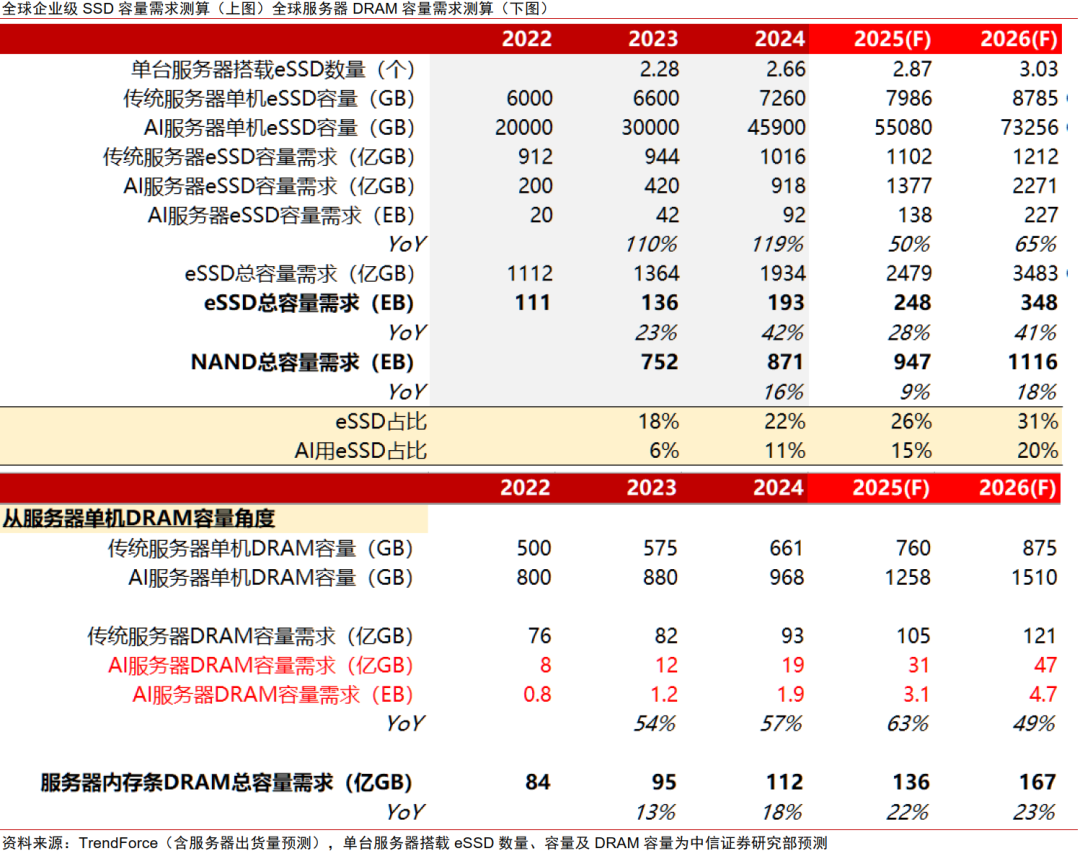

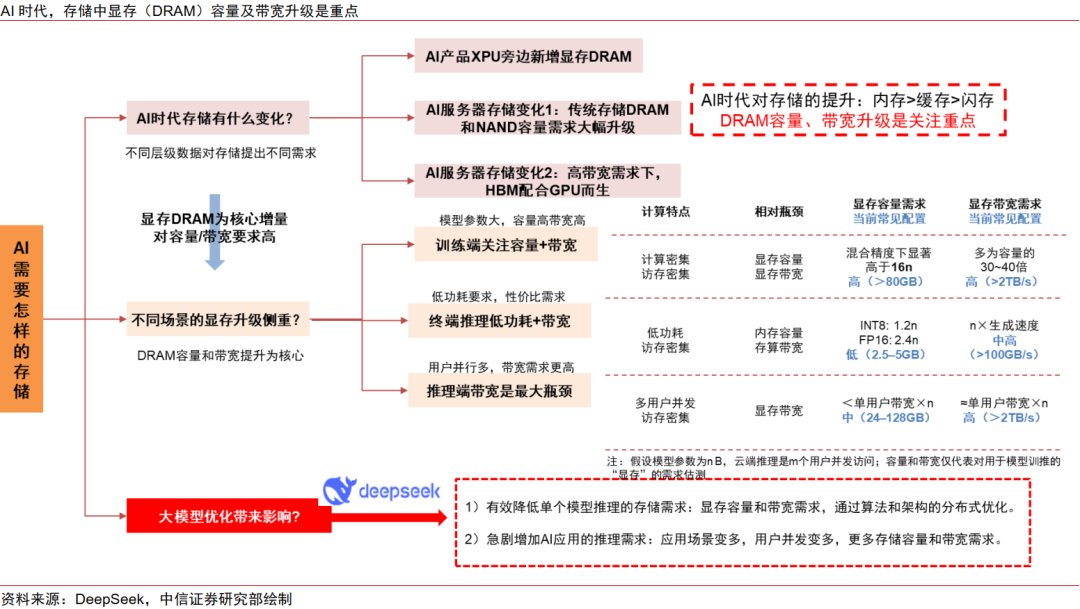

AI 存储:AI 需求驱动本轮超级周期,同时关注近存等产品创新机遇。a)AI 需求拉动产品涨价:25Q4 已全面进入 「卖方市场」,上涨斜率陡峭,主流存储现货单 Gb 价格已创下历史新高,合约价涨幅滞后现货价,但我们认为本轮存储仍处于超级景气周期前段,未来半年缺货可见度高,仍看好主流存储 DRAM/NAND 以及利基存储价格在 26H1 保持上涨,合约价格有望保持快速上涨,追赶现货价涨幅,行业供不应求至少将持续至 2026 年底。b)AI 产品创新:AI 推理侧存储带宽为性能卡点,近存计算为最优方案,国内利基存储龙头有望引领创新产品落地。

▍投资主线 3:关注消费电子反转及端侧 AI 演绎机遇。

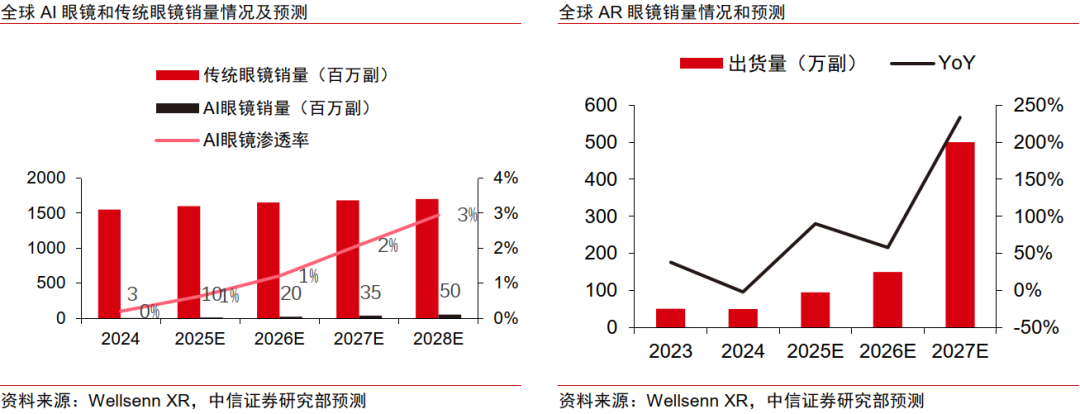

消费电子:短期受存储涨价缺货影响,关注反转及端侧 AI 机遇。存储对终端需求的影响贯穿 26 全年,但预期股价会在 26Q1 充分反应,26Q2 可能迎来股价拐点。a)AI 手机创新;b)AI/AR 眼镜;c)OpenAI/苹果链;4) 其他 AIoT。

▍风险因素:

全球宏观经济低迷风险;国际政治环境变化和贸易摩擦加剧风险;下游需求不及预期;AI 创新不及预期;AI 商业化进度不及预期;安卓产业链创新不及预期;国产替代进程不及预期;国内晶圆厂扩产不及预期;先进制程技术发展不及预期;下游厂商竞争加剧;通胀导致的原材料涨价风险;制裁加码的风险;汇率大幅波动等。

▍投资策略:

展望 2026 年,「自主可控、AI 算力」 有望成为电子行业贯穿全年的绝对强主线,其中自主可控关注国产算力与半导体设备放量趋势,AI 算力方向下 AI PCB 与 AI 存储高确定性景气;同时 「消费电子」 作为支线或迎重大转折机遇,关注 2026Q2 景气反转机会。其中,1) 国产算力;2) 半导体设备;3)AI PCB;4)AI 存储;5) 消费电子反转及端侧 AI 演绎机遇。

(文章来源:第一财经)

(责任编辑:70)

【文章来源:天天财富】

中信证券研报表示,2025 年,自主可控与 AI 共振带动相关板块取得亮眼表现。展望 2026 年,这一产业趋势料将得到进一步强化,「自主可控、AI 算力」 有望成为电子行业贯穿全年的绝对强主线,自主可控关注国产算力及半导体设备加速放量趋势,AI 算力方向 PCB与存储高确定性景气;此外 「消费电子」 作为支线或迎重大转折机遇,关注 2026Q2 景气反转机会。

全文如下

电子|「自主可控、AI」 为贯穿全年主线,「消费电子」 为支线、关注重大转折机遇:2026 年投资策略

2025 年,自主可控与 AI 共振带动相关板块取得亮眼表现。展望 2026 年,这一产业趋势料将得到进一步强化,「自主可控、AI 算力」 有望成为电子行业贯穿全年的绝对强主线,自主可控关注国产算力及半导体设备加速放量趋势,AI 算力方向 PCB 与存储高确定性景气;此外 「消费电子」 作为支线或迎重大转折机遇,关注 2026Q2 景气反转机会。

▍投资主线 1:自主可控关注国产算力与半导体设备进一步放量。

国产算力:算力即国力,我们看好 2026 年成为国产算力产业链从单点突破迈向体系化重构的决胜拐点。海外加大封锁力度+本土自主需求迫切,国产算力的突围迫在眉睫,我们认为国产算力有望迎来单卡性能大幅跃升、软件生态加速成熟、联接能力 (超节点/万卡集群) 全面突围的关键跃迁期。展望 2030 年,我们看好本土厂商份额从当前 30~40% 提升至 60~70%,对应国产算力 TAM 有望从 2025 年的 130+亿美元增长至 2030 年的 1800+亿美元。格局方面,短期看产能供应,中长期率先实现系统级能力突破的厂商有望在竞争中保持优势。

半导体设备:晶圆厂扩产大年与国产化加速双轮驱动。1) 国内晶圆厂扩产节奏:前期受到美国制裁的影响,国内先进晶圆厂扩产受阻,2023 年 Capex 下滑,2024 年存储晶圆厂开启新扩产周期,2025 年先进逻辑带来新增长动能,2026 年有望实现先进逻辑+先进存储的双重催化,显著拉动国产设备需求。2) 国产化空间来看,根据中国招标网披露的设备采购情况测算,2022 年设备国产率约 18%,我们估算 2023 年提升至 25%;2024~25 年陆续受益于 3D NAND、DRAM、先进逻辑相关国产设备突破,我们估算国产化率提升至 30+%;2026 年我们预计有望进一步提升至 40%。3) 受益于国内订单及国产化率快速提升,我们预计主流设备公司 2026 年订单增速在 30% 以上,且未来先进客户扩产需求明确,预计设备公司订单将保持快速增长。

▍投资主线 2:全球 AI 高景气,PCB 与存储板块高增确定性强。

AI PCB:AI 算力的通胀环节,短期业绩高增,中期升维明确。我们持续看好 PCB 作为 AI 芯片端最同频升级环节的产业机会,2026-2027 年算力基座需求前景强劲,PCB 在 AI 芯片对高速传输及互联需求持续增长的趋势下有望加速升规升阶,成为 AI 算力中的通胀环节。同时 AI PCB 作为中短距离互联的相对最优解决方案,柜内线缆往 PCB 的升级,包括中板、正交背板等应用落地持续拓展应用边界,叠加 CCL 材料向 M9 级别升级,共同驱动 AI PCB 技术附加值持续提升。格局上,我们认为行业 1 年内的供需关系仍将偏紧,龙头业绩高增确定性强,一方面英伟达链具备高确定性和设计领先性,核心供应商有望稳健受益,另一方面 ASIC(以 TPU 为代表)、电源、光模块、封装基板等通胀环节具有更强的增长弹性,有望支撑相关供应链公司 AI 业绩快速增长。2 年维度,关注全球性的产能补齐对 PCB 厂商份额再分配的影响,以及 PCB 载板化 (CoWoP) 的升级方向,我们认为这仍有望进一步提升行业整体的估值水平。

AI 存储:AI 需求驱动本轮超级周期,同时关注近存等产品创新机遇。a)AI 需求拉动产品涨价:25Q4 已全面进入 「卖方市场」,上涨斜率陡峭,主流存储现货单 Gb 价格已创下历史新高,合约价涨幅滞后现货价,但我们认为本轮存储仍处于超级景气周期前段,未来半年缺货可见度高,仍看好主流存储 DRAM/NAND 以及利基存储价格在 26H1 保持上涨,合约价格有望保持快速上涨,追赶现货价涨幅,行业供不应求至少将持续至 2026 年底。b)AI 产品创新:AI 推理侧存储带宽为性能卡点,近存计算为最优方案,国内利基存储龙头有望引领创新产品落地。

▍投资主线 3:关注消费电子反转及端侧 AI 演绎机遇。

消费电子:短期受存储涨价缺货影响,关注反转及端侧 AI 机遇。存储对终端需求的影响贯穿 26 全年,但预期股价会在 26Q1 充分反应,26Q2 可能迎来股价拐点。a)AI 手机创新;b)AI/AR 眼镜;c)OpenAI/苹果链;4) 其他 AIoT。

▍风险因素:

全球宏观经济低迷风险;国际政治环境变化和贸易摩擦加剧风险;下游需求不及预期;AI 创新不及预期;AI 商业化进度不及预期;安卓产业链创新不及预期;国产替代进程不及预期;国内晶圆厂扩产不及预期;先进制程技术发展不及预期;下游厂商竞争加剧;通胀导致的原材料涨价风险;制裁加码的风险;汇率大幅波动等。

▍投资策略:

展望 2026 年,「自主可控、AI 算力」 有望成为电子行业贯穿全年的绝对强主线,其中自主可控关注国产算力与半导体设备放量趋势,AI 算力方向下 AI PCB 与 AI 存储高确定性景气;同时 「消费电子」 作为支线或迎重大转折机遇,关注 2026Q2 景气反转机会。其中,1) 国产算力;2) 半导体设备;3)AI PCB;4)AI 存储;5) 消费电子反转及端侧 AI 演绎机遇。

(文章来源:第一财经)

(责任编辑:70)

【文章来源:天天财富】

中信证券研报表示,2025 年,自主可控与 AI 共振带动相关板块取得亮眼表现。展望 2026 年,这一产业趋势料将得到进一步强化,「自主可控、AI 算力」 有望成为电子行业贯穿全年的绝对强主线,自主可控关注国产算力及半导体设备加速放量趋势,AI 算力方向 PCB与存储高确定性景气;此外 「消费电子」 作为支线或迎重大转折机遇,关注 2026Q2 景气反转机会。

全文如下

电子|「自主可控、AI」 为贯穿全年主线,「消费电子」 为支线、关注重大转折机遇:2026 年投资策略

2025 年,自主可控与 AI 共振带动相关板块取得亮眼表现。展望 2026 年,这一产业趋势料将得到进一步强化,「自主可控、AI 算力」 有望成为电子行业贯穿全年的绝对强主线,自主可控关注国产算力及半导体设备加速放量趋势,AI 算力方向 PCB 与存储高确定性景气;此外 「消费电子」 作为支线或迎重大转折机遇,关注 2026Q2 景气反转机会。

▍投资主线 1:自主可控关注国产算力与半导体设备进一步放量。

国产算力:算力即国力,我们看好 2026 年成为国产算力产业链从单点突破迈向体系化重构的决胜拐点。海外加大封锁力度+本土自主需求迫切,国产算力的突围迫在眉睫,我们认为国产算力有望迎来单卡性能大幅跃升、软件生态加速成熟、联接能力 (超节点/万卡集群) 全面突围的关键跃迁期。展望 2030 年,我们看好本土厂商份额从当前 30~40% 提升至 60~70%,对应国产算力 TAM 有望从 2025 年的 130+亿美元增长至 2030 年的 1800+亿美元。格局方面,短期看产能供应,中长期率先实现系统级能力突破的厂商有望在竞争中保持优势。

半导体设备:晶圆厂扩产大年与国产化加速双轮驱动。1) 国内晶圆厂扩产节奏:前期受到美国制裁的影响,国内先进晶圆厂扩产受阻,2023 年 Capex 下滑,2024 年存储晶圆厂开启新扩产周期,2025 年先进逻辑带来新增长动能,2026 年有望实现先进逻辑+先进存储的双重催化,显著拉动国产设备需求。2) 国产化空间来看,根据中国招标网披露的设备采购情况测算,2022 年设备国产率约 18%,我们估算 2023 年提升至 25%;2024~25 年陆续受益于 3D NAND、DRAM、先进逻辑相关国产设备突破,我们估算国产化率提升至 30+%;2026 年我们预计有望进一步提升至 40%。3) 受益于国内订单及国产化率快速提升,我们预计主流设备公司 2026 年订单增速在 30% 以上,且未来先进客户扩产需求明确,预计设备公司订单将保持快速增长。

▍投资主线 2:全球 AI 高景气,PCB 与存储板块高增确定性强。

AI PCB:AI 算力的通胀环节,短期业绩高增,中期升维明确。我们持续看好 PCB 作为 AI 芯片端最同频升级环节的产业机会,2026-2027 年算力基座需求前景强劲,PCB 在 AI 芯片对高速传输及互联需求持续增长的趋势下有望加速升规升阶,成为 AI 算力中的通胀环节。同时 AI PCB 作为中短距离互联的相对最优解决方案,柜内线缆往 PCB 的升级,包括中板、正交背板等应用落地持续拓展应用边界,叠加 CCL 材料向 M9 级别升级,共同驱动 AI PCB 技术附加值持续提升。格局上,我们认为行业 1 年内的供需关系仍将偏紧,龙头业绩高增确定性强,一方面英伟达链具备高确定性和设计领先性,核心供应商有望稳健受益,另一方面 ASIC(以 TPU 为代表)、电源、光模块、封装基板等通胀环节具有更强的增长弹性,有望支撑相关供应链公司 AI 业绩快速增长。2 年维度,关注全球性的产能补齐对 PCB 厂商份额再分配的影响,以及 PCB 载板化 (CoWoP) 的升级方向,我们认为这仍有望进一步提升行业整体的估值水平。

AI 存储:AI 需求驱动本轮超级周期,同时关注近存等产品创新机遇。a)AI 需求拉动产品涨价:25Q4 已全面进入 「卖方市场」,上涨斜率陡峭,主流存储现货单 Gb 价格已创下历史新高,合约价涨幅滞后现货价,但我们认为本轮存储仍处于超级景气周期前段,未来半年缺货可见度高,仍看好主流存储 DRAM/NAND 以及利基存储价格在 26H1 保持上涨,合约价格有望保持快速上涨,追赶现货价涨幅,行业供不应求至少将持续至 2026 年底。b)AI 产品创新:AI 推理侧存储带宽为性能卡点,近存计算为最优方案,国内利基存储龙头有望引领创新产品落地。

▍投资主线 3:关注消费电子反转及端侧 AI 演绎机遇。

消费电子:短期受存储涨价缺货影响,关注反转及端侧 AI 机遇。存储对终端需求的影响贯穿 26 全年,但预期股价会在 26Q1 充分反应,26Q2 可能迎来股价拐点。a)AI 手机创新;b)AI/AR 眼镜;c)OpenAI/苹果链;4) 其他 AIoT。

▍风险因素:

全球宏观经济低迷风险;国际政治环境变化和贸易摩擦加剧风险;下游需求不及预期;AI 创新不及预期;AI 商业化进度不及预期;安卓产业链创新不及预期;国产替代进程不及预期;国内晶圆厂扩产不及预期;先进制程技术发展不及预期;下游厂商竞争加剧;通胀导致的原材料涨价风险;制裁加码的风险;汇率大幅波动等。

▍投资策略:

展望 2026 年,「自主可控、AI 算力」 有望成为电子行业贯穿全年的绝对强主线,其中自主可控关注国产算力与半导体设备放量趋势,AI 算力方向下 AI PCB 与 AI 存储高确定性景气;同时 「消费电子」 作为支线或迎重大转折机遇,关注 2026Q2 景气反转机会。其中,1) 国产算力;2) 半导体设备;3)AI PCB;4)AI 存储;5) 消费电子反转及端侧 AI 演绎机遇。

(文章来源:第一财经)

(责任编辑:70)

【文章来源:天天财富】

中信证券研报表示,2025 年,自主可控与 AI 共振带动相关板块取得亮眼表现。展望 2026 年,这一产业趋势料将得到进一步强化,「自主可控、AI 算力」 有望成为电子行业贯穿全年的绝对强主线,自主可控关注国产算力及半导体设备加速放量趋势,AI 算力方向 PCB与存储高确定性景气;此外 「消费电子」 作为支线或迎重大转折机遇,关注 2026Q2 景气反转机会。

全文如下

电子|「自主可控、AI」 为贯穿全年主线,「消费电子」 为支线、关注重大转折机遇:2026 年投资策略

2025 年,自主可控与 AI 共振带动相关板块取得亮眼表现。展望 2026 年,这一产业趋势料将得到进一步强化,「自主可控、AI 算力」 有望成为电子行业贯穿全年的绝对强主线,自主可控关注国产算力及半导体设备加速放量趋势,AI 算力方向 PCB 与存储高确定性景气;此外 「消费电子」 作为支线或迎重大转折机遇,关注 2026Q2 景气反转机会。

▍投资主线 1:自主可控关注国产算力与半导体设备进一步放量。

国产算力:算力即国力,我们看好 2026 年成为国产算力产业链从单点突破迈向体系化重构的决胜拐点。海外加大封锁力度+本土自主需求迫切,国产算力的突围迫在眉睫,我们认为国产算力有望迎来单卡性能大幅跃升、软件生态加速成熟、联接能力 (超节点/万卡集群) 全面突围的关键跃迁期。展望 2030 年,我们看好本土厂商份额从当前 30~40% 提升至 60~70%,对应国产算力 TAM 有望从 2025 年的 130+亿美元增长至 2030 年的 1800+亿美元。格局方面,短期看产能供应,中长期率先实现系统级能力突破的厂商有望在竞争中保持优势。

半导体设备:晶圆厂扩产大年与国产化加速双轮驱动。1) 国内晶圆厂扩产节奏:前期受到美国制裁的影响,国内先进晶圆厂扩产受阻,2023 年 Capex 下滑,2024 年存储晶圆厂开启新扩产周期,2025 年先进逻辑带来新增长动能,2026 年有望实现先进逻辑+先进存储的双重催化,显著拉动国产设备需求。2) 国产化空间来看,根据中国招标网披露的设备采购情况测算,2022 年设备国产率约 18%,我们估算 2023 年提升至 25%;2024~25 年陆续受益于 3D NAND、DRAM、先进逻辑相关国产设备突破,我们估算国产化率提升至 30+%;2026 年我们预计有望进一步提升至 40%。3) 受益于国内订单及国产化率快速提升,我们预计主流设备公司 2026 年订单增速在 30% 以上,且未来先进客户扩产需求明确,预计设备公司订单将保持快速增长。

▍投资主线 2:全球 AI 高景气,PCB 与存储板块高增确定性强。

AI PCB:AI 算力的通胀环节,短期业绩高增,中期升维明确。我们持续看好 PCB 作为 AI 芯片端最同频升级环节的产业机会,2026-2027 年算力基座需求前景强劲,PCB 在 AI 芯片对高速传输及互联需求持续增长的趋势下有望加速升规升阶,成为 AI 算力中的通胀环节。同时 AI PCB 作为中短距离互联的相对最优解决方案,柜内线缆往 PCB 的升级,包括中板、正交背板等应用落地持续拓展应用边界,叠加 CCL 材料向 M9 级别升级,共同驱动 AI PCB 技术附加值持续提升。格局上,我们认为行业 1 年内的供需关系仍将偏紧,龙头业绩高增确定性强,一方面英伟达链具备高确定性和设计领先性,核心供应商有望稳健受益,另一方面 ASIC(以 TPU 为代表)、电源、光模块、封装基板等通胀环节具有更强的增长弹性,有望支撑相关供应链公司 AI 业绩快速增长。2 年维度,关注全球性的产能补齐对 PCB 厂商份额再分配的影响,以及 PCB 载板化 (CoWoP) 的升级方向,我们认为这仍有望进一步提升行业整体的估值水平。

AI 存储:AI 需求驱动本轮超级周期,同时关注近存等产品创新机遇。a)AI 需求拉动产品涨价:25Q4 已全面进入 「卖方市场」,上涨斜率陡峭,主流存储现货单 Gb 价格已创下历史新高,合约价涨幅滞后现货价,但我们认为本轮存储仍处于超级景气周期前段,未来半年缺货可见度高,仍看好主流存储 DRAM/NAND 以及利基存储价格在 26H1 保持上涨,合约价格有望保持快速上涨,追赶现货价涨幅,行业供不应求至少将持续至 2026 年底。b)AI 产品创新:AI 推理侧存储带宽为性能卡点,近存计算为最优方案,国内利基存储龙头有望引领创新产品落地。

▍投资主线 3:关注消费电子反转及端侧 AI 演绎机遇。

消费电子:短期受存储涨价缺货影响,关注反转及端侧 AI 机遇。存储对终端需求的影响贯穿 26 全年,但预期股价会在 26Q1 充分反应,26Q2 可能迎来股价拐点。a)AI 手机创新;b)AI/AR 眼镜;c)OpenAI/苹果链;4) 其他 AIoT。

▍风险因素:

全球宏观经济低迷风险;国际政治环境变化和贸易摩擦加剧风险;下游需求不及预期;AI 创新不及预期;AI 商业化进度不及预期;安卓产业链创新不及预期;国产替代进程不及预期;国内晶圆厂扩产不及预期;先进制程技术发展不及预期;下游厂商竞争加剧;通胀导致的原材料涨价风险;制裁加码的风险;汇率大幅波动等。

▍投资策略:

展望 2026 年,「自主可控、AI 算力」 有望成为电子行业贯穿全年的绝对强主线,其中自主可控关注国产算力与半导体设备放量趋势,AI 算力方向下 AI PCB 与 AI 存储高确定性景气;同时 「消费电子」 作为支线或迎重大转折机遇,关注 2026Q2 景气反转机会。其中,1) 国产算力;2) 半导体设备;3)AI PCB;4)AI 存储;5) 消费电子反转及端侧 AI 演绎机遇。

(文章来源:第一财经)

(责任编辑:70)