【文章来源:天天财富】

2026 年开年,海外存储大厂计划将服务器 DRAM 价格大幅提升的消息,再度成为科技圈的热门话题。这也标志着自 2025 年开始的存储芯片「涨价周期」 仍在延续。

这轮 「涨价周期」 从 AI 服务器内存,蔓延至手机、电脑中的通用型存储芯片。究其根本,AI 算力需求的爆发式增长及其带来的存储芯片供需失衡,是核心驱动力。

这波来势汹汹的涨价潮,也将市场的目光与资金引向了一个更上游、更核心的领域——半导体设备。毕竟无论扩产还是技术升级,都离不开核心设备。

01

AI 需求如何带火存储芯片价格?

引发这次存储芯片涨价潮的核心动力,就是人工智能(AI)。

随着 ChatGPT、DeepSeek 等大模型的爆火与普及,全球对 AI 算力的需求呈现指数级增长。而 AI 运算,尤其是训练和推理庞大的模型,需要消耗海量的数据,这对存储芯片的容量、速度和带宽提出了极致要求。传统的存储芯片难以满足,这让行业关注点转向了 AI 服务器专用的高带宽内存(HBM)。

HBM 就像给 AI 芯片配备了 「超高速电梯」,能极大提升数据吞吐效率。然而,制造 HBM 技术难度高、工艺复杂,占用了晶圆厂大量的先进产能。全球主要的存储芯片制造商,纷纷将产线转向利润更丰厚的 HBM 和高端服务器 DRAM 的生产。

这导致了一个直接后果:

用于手机、电脑、消费电子等领域的通用型存储芯片产能被严重挤压,市场供应骤然紧张。受持续短缺和供应链调整的影响,自 2024 年底以来,部分内存模组现货价格涨幅已达惊人水平,其中 DDR4 16GB 模块价格创下近年内存市场最大涨幅纪录,并且截至目前,存储涨价势头仍看不到丝毫缓和的迹象。

一边是 AI 驱动的需求喷涌,一边是供给侧的结构性短缺,存储芯片想不涨价都难。

这股涨价浪潮也迅速在资本市场掀起波澜。尤其 2026 年 1 月初,A 股存储器指数强势拉升,相关公司股价表现活跃,为芯片制造提供 「工具」 的半导体设备板块同步跟涨。这表明资金也在加快向产业链的上游掘金。

02

「存储火」 如何推动 「设备火」?

很多投资者会疑惑:存储芯片涨价,为什么能带动半导体设备板块上涨?其实这背后是一条简单的 「需求传导链」,核心逻辑可以总结为 「AI→存储需求→芯片涨价→扩产→设备短缺」。

1. 存储芯片价格飙升,扩产意愿强烈

存储芯片价格上涨的本质是供需失衡,而解决失衡的关键是增加供给。芯片厂商面对旺盛的市场需求和抢占份额的窗口期,扩大产能成了自然的选择。

2. 扩产,首先就要买设备

根据兴业证券统计数据,集成电路制造设备投资一般占集成电路制造领域资本性支出的 70% 至 80%,且随着工艺制程的提升,设备投资占比也将相应提高——当集成电路制程达到 16 及 14 纳米时,设备投资占比可达 85%。

资料来源:兴业证券

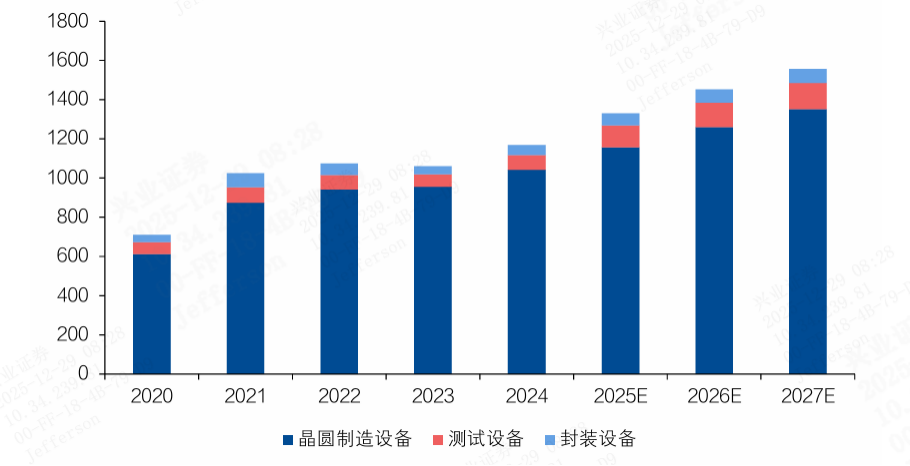

根据兴业证券整理数据,2025 年全球原始设备制造商 (OEM) 的半导体制造设备总销售额预计将达 1330 亿美元,同比增长 13.7%,创历史新高;2026、2027 年有望攀升至 1450、1560 亿美元,增长主要由人工智能相关投资拉动。

图:2020 年—2027 年全球半导体设备总销售额 (亿美元)

资料来源:兴业证券

3. 国产替代加速,设备商双重受益

国产替代加速让国内设备企业受益。在全球供应链重构的背景下,国内存储芯片厂商在扩产时更倾向于采购国产设备。随着国产设备在性能、稳定性上不断突破,越来越多企业进入头部芯片厂商的供应链,直接带动业绩增长,这也是半导体设备板块受到资金追捧的重要原因。

因此,半导体设备板块的上涨,不仅仅是跟随存储芯片的情绪炒作,其背后是 「涨价→盈利改善→扩产和资本开支增加→设备订单落地」 的扎实产业逻辑,叠加上 「国产替代」 的长期战略机遇,形成了强有力的 「双轮驱动」。

03

半导体设备板块投资机会怎么把握?

面对半导体设备这个专业性强、细分领域多的板块,普通投资者如何把握机会?指数化投资是一个值得考虑的工具。

存储芯片的涨价,表面上看是供需失衡的价格波动,但其深层脉络是 AI 技术革命对算力基础架构的重塑。

在国产替代和全球科技竞争的大背景下,半导体设备行业有望迎来更长周期的发展机遇,而主题指数,也是投资者参与相关投资的其中一个优质选择。大家不妨多关注指数表现,结合自身情况做出理性投资决策。(文章来源:广发基金)

(原标题:存储芯片又又又涨价了,什么环节最受关注?)

(责任编辑:66)

【文章来源:天天财富】

2026 年开年,海外存储大厂计划将服务器 DRAM 价格大幅提升的消息,再度成为科技圈的热门话题。这也标志着自 2025 年开始的存储芯片「涨价周期」 仍在延续。

这轮 「涨价周期」 从 AI 服务器内存,蔓延至手机、电脑中的通用型存储芯片。究其根本,AI 算力需求的爆发式增长及其带来的存储芯片供需失衡,是核心驱动力。

这波来势汹汹的涨价潮,也将市场的目光与资金引向了一个更上游、更核心的领域——半导体设备。毕竟无论扩产还是技术升级,都离不开核心设备。

01

AI 需求如何带火存储芯片价格?

引发这次存储芯片涨价潮的核心动力,就是人工智能(AI)。

随着 ChatGPT、DeepSeek 等大模型的爆火与普及,全球对 AI 算力的需求呈现指数级增长。而 AI 运算,尤其是训练和推理庞大的模型,需要消耗海量的数据,这对存储芯片的容量、速度和带宽提出了极致要求。传统的存储芯片难以满足,这让行业关注点转向了 AI 服务器专用的高带宽内存(HBM)。

HBM 就像给 AI 芯片配备了 「超高速电梯」,能极大提升数据吞吐效率。然而,制造 HBM 技术难度高、工艺复杂,占用了晶圆厂大量的先进产能。全球主要的存储芯片制造商,纷纷将产线转向利润更丰厚的 HBM 和高端服务器 DRAM 的生产。

这导致了一个直接后果:

用于手机、电脑、消费电子等领域的通用型存储芯片产能被严重挤压,市场供应骤然紧张。受持续短缺和供应链调整的影响,自 2024 年底以来,部分内存模组现货价格涨幅已达惊人水平,其中 DDR4 16GB 模块价格创下近年内存市场最大涨幅纪录,并且截至目前,存储涨价势头仍看不到丝毫缓和的迹象。

一边是 AI 驱动的需求喷涌,一边是供给侧的结构性短缺,存储芯片想不涨价都难。

这股涨价浪潮也迅速在资本市场掀起波澜。尤其 2026 年 1 月初,A 股存储器指数强势拉升,相关公司股价表现活跃,为芯片制造提供 「工具」 的半导体设备板块同步跟涨。这表明资金也在加快向产业链的上游掘金。

02

「存储火」 如何推动 「设备火」?

很多投资者会疑惑:存储芯片涨价,为什么能带动半导体设备板块上涨?其实这背后是一条简单的 「需求传导链」,核心逻辑可以总结为 「AI→存储需求→芯片涨价→扩产→设备短缺」。

1. 存储芯片价格飙升,扩产意愿强烈

存储芯片价格上涨的本质是供需失衡,而解决失衡的关键是增加供给。芯片厂商面对旺盛的市场需求和抢占份额的窗口期,扩大产能成了自然的选择。

2. 扩产,首先就要买设备

根据兴业证券统计数据,集成电路制造设备投资一般占集成电路制造领域资本性支出的 70% 至 80%,且随着工艺制程的提升,设备投资占比也将相应提高——当集成电路制程达到 16 及 14 纳米时,设备投资占比可达 85%。

资料来源:兴业证券

根据兴业证券整理数据,2025 年全球原始设备制造商 (OEM) 的半导体制造设备总销售额预计将达 1330 亿美元,同比增长 13.7%,创历史新高;2026、2027 年有望攀升至 1450、1560 亿美元,增长主要由人工智能相关投资拉动。

图:2020 年—2027 年全球半导体设备总销售额 (亿美元)

资料来源:兴业证券

3. 国产替代加速,设备商双重受益

国产替代加速让国内设备企业受益。在全球供应链重构的背景下,国内存储芯片厂商在扩产时更倾向于采购国产设备。随着国产设备在性能、稳定性上不断突破,越来越多企业进入头部芯片厂商的供应链,直接带动业绩增长,这也是半导体设备板块受到资金追捧的重要原因。

因此,半导体设备板块的上涨,不仅仅是跟随存储芯片的情绪炒作,其背后是 「涨价→盈利改善→扩产和资本开支增加→设备订单落地」 的扎实产业逻辑,叠加上 「国产替代」 的长期战略机遇,形成了强有力的 「双轮驱动」。

03

半导体设备板块投资机会怎么把握?

面对半导体设备这个专业性强、细分领域多的板块,普通投资者如何把握机会?指数化投资是一个值得考虑的工具。

存储芯片的涨价,表面上看是供需失衡的价格波动,但其深层脉络是 AI 技术革命对算力基础架构的重塑。

在国产替代和全球科技竞争的大背景下,半导体设备行业有望迎来更长周期的发展机遇,而主题指数,也是投资者参与相关投资的其中一个优质选择。大家不妨多关注指数表现,结合自身情况做出理性投资决策。(文章来源:广发基金)

(原标题:存储芯片又又又涨价了,什么环节最受关注?)

(责任编辑:66)

【文章来源:天天财富】

2026 年开年,海外存储大厂计划将服务器 DRAM 价格大幅提升的消息,再度成为科技圈的热门话题。这也标志着自 2025 年开始的存储芯片「涨价周期」 仍在延续。

这轮 「涨价周期」 从 AI 服务器内存,蔓延至手机、电脑中的通用型存储芯片。究其根本,AI 算力需求的爆发式增长及其带来的存储芯片供需失衡,是核心驱动力。

这波来势汹汹的涨价潮,也将市场的目光与资金引向了一个更上游、更核心的领域——半导体设备。毕竟无论扩产还是技术升级,都离不开核心设备。

01

AI 需求如何带火存储芯片价格?

引发这次存储芯片涨价潮的核心动力,就是人工智能(AI)。

随着 ChatGPT、DeepSeek 等大模型的爆火与普及,全球对 AI 算力的需求呈现指数级增长。而 AI 运算,尤其是训练和推理庞大的模型,需要消耗海量的数据,这对存储芯片的容量、速度和带宽提出了极致要求。传统的存储芯片难以满足,这让行业关注点转向了 AI 服务器专用的高带宽内存(HBM)。

HBM 就像给 AI 芯片配备了 「超高速电梯」,能极大提升数据吞吐效率。然而,制造 HBM 技术难度高、工艺复杂,占用了晶圆厂大量的先进产能。全球主要的存储芯片制造商,纷纷将产线转向利润更丰厚的 HBM 和高端服务器 DRAM 的生产。

这导致了一个直接后果:

用于手机、电脑、消费电子等领域的通用型存储芯片产能被严重挤压,市场供应骤然紧张。受持续短缺和供应链调整的影响,自 2024 年底以来,部分内存模组现货价格涨幅已达惊人水平,其中 DDR4 16GB 模块价格创下近年内存市场最大涨幅纪录,并且截至目前,存储涨价势头仍看不到丝毫缓和的迹象。

一边是 AI 驱动的需求喷涌,一边是供给侧的结构性短缺,存储芯片想不涨价都难。

这股涨价浪潮也迅速在资本市场掀起波澜。尤其 2026 年 1 月初,A 股存储器指数强势拉升,相关公司股价表现活跃,为芯片制造提供 「工具」 的半导体设备板块同步跟涨。这表明资金也在加快向产业链的上游掘金。

02

「存储火」 如何推动 「设备火」?

很多投资者会疑惑:存储芯片涨价,为什么能带动半导体设备板块上涨?其实这背后是一条简单的 「需求传导链」,核心逻辑可以总结为 「AI→存储需求→芯片涨价→扩产→设备短缺」。

1. 存储芯片价格飙升,扩产意愿强烈

存储芯片价格上涨的本质是供需失衡,而解决失衡的关键是增加供给。芯片厂商面对旺盛的市场需求和抢占份额的窗口期,扩大产能成了自然的选择。

2. 扩产,首先就要买设备

根据兴业证券统计数据,集成电路制造设备投资一般占集成电路制造领域资本性支出的 70% 至 80%,且随着工艺制程的提升,设备投资占比也将相应提高——当集成电路制程达到 16 及 14 纳米时,设备投资占比可达 85%。

资料来源:兴业证券

根据兴业证券整理数据,2025 年全球原始设备制造商 (OEM) 的半导体制造设备总销售额预计将达 1330 亿美元,同比增长 13.7%,创历史新高;2026、2027 年有望攀升至 1450、1560 亿美元,增长主要由人工智能相关投资拉动。

图:2020 年—2027 年全球半导体设备总销售额 (亿美元)

资料来源:兴业证券

3. 国产替代加速,设备商双重受益

国产替代加速让国内设备企业受益。在全球供应链重构的背景下,国内存储芯片厂商在扩产时更倾向于采购国产设备。随着国产设备在性能、稳定性上不断突破,越来越多企业进入头部芯片厂商的供应链,直接带动业绩增长,这也是半导体设备板块受到资金追捧的重要原因。

因此,半导体设备板块的上涨,不仅仅是跟随存储芯片的情绪炒作,其背后是 「涨价→盈利改善→扩产和资本开支增加→设备订单落地」 的扎实产业逻辑,叠加上 「国产替代」 的长期战略机遇,形成了强有力的 「双轮驱动」。

03

半导体设备板块投资机会怎么把握?

面对半导体设备这个专业性强、细分领域多的板块,普通投资者如何把握机会?指数化投资是一个值得考虑的工具。

存储芯片的涨价,表面上看是供需失衡的价格波动,但其深层脉络是 AI 技术革命对算力基础架构的重塑。

在国产替代和全球科技竞争的大背景下,半导体设备行业有望迎来更长周期的发展机遇,而主题指数,也是投资者参与相关投资的其中一个优质选择。大家不妨多关注指数表现,结合自身情况做出理性投资决策。(文章来源:广发基金)

(原标题:存储芯片又又又涨价了,什么环节最受关注?)

(责任编辑:66)

【文章来源:天天财富】

2026 年开年,海外存储大厂计划将服务器 DRAM 价格大幅提升的消息,再度成为科技圈的热门话题。这也标志着自 2025 年开始的存储芯片「涨价周期」 仍在延续。

这轮 「涨价周期」 从 AI 服务器内存,蔓延至手机、电脑中的通用型存储芯片。究其根本,AI 算力需求的爆发式增长及其带来的存储芯片供需失衡,是核心驱动力。

这波来势汹汹的涨价潮,也将市场的目光与资金引向了一个更上游、更核心的领域——半导体设备。毕竟无论扩产还是技术升级,都离不开核心设备。

01

AI 需求如何带火存储芯片价格?

引发这次存储芯片涨价潮的核心动力,就是人工智能(AI)。

随着 ChatGPT、DeepSeek 等大模型的爆火与普及,全球对 AI 算力的需求呈现指数级增长。而 AI 运算,尤其是训练和推理庞大的模型,需要消耗海量的数据,这对存储芯片的容量、速度和带宽提出了极致要求。传统的存储芯片难以满足,这让行业关注点转向了 AI 服务器专用的高带宽内存(HBM)。

HBM 就像给 AI 芯片配备了 「超高速电梯」,能极大提升数据吞吐效率。然而,制造 HBM 技术难度高、工艺复杂,占用了晶圆厂大量的先进产能。全球主要的存储芯片制造商,纷纷将产线转向利润更丰厚的 HBM 和高端服务器 DRAM 的生产。

这导致了一个直接后果:

用于手机、电脑、消费电子等领域的通用型存储芯片产能被严重挤压,市场供应骤然紧张。受持续短缺和供应链调整的影响,自 2024 年底以来,部分内存模组现货价格涨幅已达惊人水平,其中 DDR4 16GB 模块价格创下近年内存市场最大涨幅纪录,并且截至目前,存储涨价势头仍看不到丝毫缓和的迹象。

一边是 AI 驱动的需求喷涌,一边是供给侧的结构性短缺,存储芯片想不涨价都难。

这股涨价浪潮也迅速在资本市场掀起波澜。尤其 2026 年 1 月初,A 股存储器指数强势拉升,相关公司股价表现活跃,为芯片制造提供 「工具」 的半导体设备板块同步跟涨。这表明资金也在加快向产业链的上游掘金。

02

「存储火」 如何推动 「设备火」?

很多投资者会疑惑:存储芯片涨价,为什么能带动半导体设备板块上涨?其实这背后是一条简单的 「需求传导链」,核心逻辑可以总结为 「AI→存储需求→芯片涨价→扩产→设备短缺」。

1. 存储芯片价格飙升,扩产意愿强烈

存储芯片价格上涨的本质是供需失衡,而解决失衡的关键是增加供给。芯片厂商面对旺盛的市场需求和抢占份额的窗口期,扩大产能成了自然的选择。

2. 扩产,首先就要买设备

根据兴业证券统计数据,集成电路制造设备投资一般占集成电路制造领域资本性支出的 70% 至 80%,且随着工艺制程的提升,设备投资占比也将相应提高——当集成电路制程达到 16 及 14 纳米时,设备投资占比可达 85%。

资料来源:兴业证券

根据兴业证券整理数据,2025 年全球原始设备制造商 (OEM) 的半导体制造设备总销售额预计将达 1330 亿美元,同比增长 13.7%,创历史新高;2026、2027 年有望攀升至 1450、1560 亿美元,增长主要由人工智能相关投资拉动。

图:2020 年—2027 年全球半导体设备总销售额 (亿美元)

资料来源:兴业证券

3. 国产替代加速,设备商双重受益

国产替代加速让国内设备企业受益。在全球供应链重构的背景下,国内存储芯片厂商在扩产时更倾向于采购国产设备。随着国产设备在性能、稳定性上不断突破,越来越多企业进入头部芯片厂商的供应链,直接带动业绩增长,这也是半导体设备板块受到资金追捧的重要原因。

因此,半导体设备板块的上涨,不仅仅是跟随存储芯片的情绪炒作,其背后是 「涨价→盈利改善→扩产和资本开支增加→设备订单落地」 的扎实产业逻辑,叠加上 「国产替代」 的长期战略机遇,形成了强有力的 「双轮驱动」。

03

半导体设备板块投资机会怎么把握?

面对半导体设备这个专业性强、细分领域多的板块,普通投资者如何把握机会?指数化投资是一个值得考虑的工具。

存储芯片的涨价,表面上看是供需失衡的价格波动,但其深层脉络是 AI 技术革命对算力基础架构的重塑。

在国产替代和全球科技竞争的大背景下,半导体设备行业有望迎来更长周期的发展机遇,而主题指数,也是投资者参与相关投资的其中一个优质选择。大家不妨多关注指数表现,结合自身情况做出理性投资决策。(文章来源:广发基金)

(原标题:存储芯片又又又涨价了,什么环节最受关注?)

(责任编辑:66)