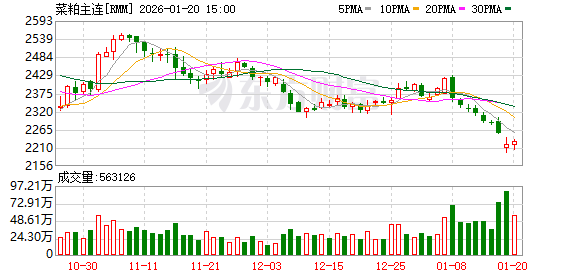

1 月 20 日,菜粕期货主力合约稳稳站上 2200 元/吨整数关口,截至发稿,盘中最高触及 2237 元/吨。

市场信息梳理

消息面上,据第一财经,商务部美大司负责人 16 日在解读中国与加拿大经贸磋商成果时表示,中加双方本着合作精神开展了多轮磋商,努力压缩问题清单。加方将就针对中国电动汽车、钢铝产品等采取的单边措施,以及中国企业在加投资运营个案等作出积极调整。相应地,中方将根据有关法律法规,调整加方关注的油菜籽反倾销措施和对加部分农水产品采取的反歧视措施。相信这些安排将对深化中加相关产业合作、增进两国民众福祉等发挥积极作用。

为油菜籽 「松绑」 是卡尼本次访华的重要目的之一。商务部美大司负责人表示,中方将根据有关法律法规,调整加方关注的油菜籽反倾销措施和对加部分农水产品采取的反歧视措施。

据期货日报报道,分析师贾晖表示,寒潮对油菜籽的危害集中在春季抽薹期、初花期至盛花期,而当前菜籽生长阶段因地区、播期及品种差异呈现明显空间分异,主要处于苗期、生长期,仅重庆、四川部分早播田块进入抽薹期。由于国内菜籽尚未进入对寒潮敏感的抽薹期,且重庆、四川地区产量占比不足 30%,结合 2026 年的暖冬基调,本次寒潮对菜籽产量的影响预计有限。

期货市场方面,据东方财富期货 APP 数据,1 月 20 日截至发稿,菜粕期货主力合约获资金净流出 1600 万元。龙虎榜数据显示,前一交易日菜粕主力合约前 20 席多头增仓 34195 手,前 20 席空头增仓 55923 手,前 20 席位净持仓近段时间内处于净空态势。仓单数据方面,前一交易日,菜粕期货仓单为 84 张,环比无变化。

机构观点速览

展望后市,机构对菜粕谨慎中偏向悲观。

新湖期货研报表示,国内方面,昨天油脂震荡,传言短期国内有新增菜籽及菜粕采购。中国对加拿大菜粕进口关税恢复预计已经实现,加拿大菜油进口 100% 加税预计不改。昨日 3 月船期加拿大菜籽进口套盘利润缩窄至 100 元/吨以内,国内对加拿大菜籽的最终采购数量,取决于进口利润;12 月至今储备大豆累计成交 200 多万吨,后期关注进口大豆拍卖的持续性、成交率及出库速度。

在南华期货看来,外盘美豆盘面在 1 月报告公布后震荡区间下移,后续将继续演绎中方采购进度偏慢,且完成日期存在后移可能性,叠加巴西产量压制出口需求预期,盘面继续弱势震荡;内盘豆粕关注后续抛储供应增量决定一季度国内供应情况,短期跟随菜粕不断走弱,但下行空间有限;菜粕若贸易关系如加拿大总理发言所进展,则国内菜系将重归国际定价。菜粕由于国际与国内缺乏更多消费增量而表现弱势,且后续加菜粕直接进口后内盘估值定价仍存下行空间。

国投期货分析指出,中加形成了关于处理双边经贸问题的初步联合安排。中方发言称,加方将就针对中国电动汽车、钢铝产品等采取的单边措施,以及中国企业在加投资运营个案等作出积极调整,相应地,中方将根据有关法律法规,调整加方关注的油菜籽反倾销措施和对加部分农水产品采取的反歧视措施。加拿大总理办公室发公告称,3 月 1 日前中国将降低对加拿大菜籽的关税税率至 15%,3 月 1 日至年底期间加拿大菜粕将不再面临反制关税,公告未提及加拿大菜油事项。根据 1 月 19 日钢联数据,15% 的进口关税条件下加拿大菜籽近月进口成本约 4720 元/吨,现货净利在 650 元/吨左右,2605 盘面净利在 175 元/吨左右。目前进口的澳大利亚菜籽迟迟未开榨,澳籽商买政策尚未放开,加拿大菜籽、菜粕的进口政策若如期 3 月 1 日前改善,预计当下榨利将带动一定量买船,加拿大菜籽、菜粕将重回中国市场。策略上,菜系维持短期偏空观点。

(以上内容来自公开资料,仅供参考,不构成投资建议。市场有风险,交易需谨慎。)

(东方财富研究中心)

文章转载自 东方财富