CPO(光电共封装) 概念 1 月 21 日早盘表现强势,板块中通富微电涨停并创历史新高,涨停的还有华天科技、沃格光电、可川科技。此外,罗博特科大涨超 10%,联特科技、本川智能、华懋科技、长电科技大涨超 5%。

资料显示,CPO 是一种新型的光电集成封装技术,它打破了传统光模块与电芯片的独立封装模式,将光引擎 (光模块的核心功能部分) 和交换机 ASIC 芯片直接封装在同一个基板上。

之所以 CPO 技术受到市场越来越多的青睐,在于 AI 的发展,对数据传输的带宽需求越来越高,传统光模块的 「线缆+连接器」 架构在某些场景下 (比如数据中心) 已无法满足需求,而 CPO 通过共封装技术解决了这一问题,是下一代高速光通信的核心方案,比如 800G、1.6T 等光模块。

天风证券表示,行业共识越来越认为 CPO 是必然选择而非可选技术。讨论已从质疑是否需要 CPO 转向解决实现挑战,包括集成模型、控制架构和运营准备。

800G、1.6T 光模块快速放量?

在机构看来,随着 AI 数据中心的快速发展,光模块作为数据中心内部互连和数据中心相互连接的核心部件,有望保持持续增长。

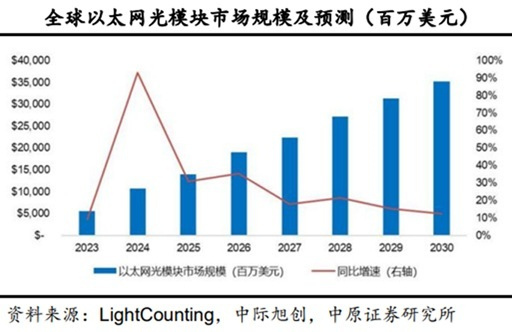

根据 LightCounting 的预测,全球以太网光模块市场规模有望持续快速增长,2026 年将同比增长 35% 至 189 亿美元,2027-2030 年增速将维持在双位数以上,2030 年有望突破 350 亿美元。主要增长动力是 AI 基础设施建设对以太网交换机和高速光模块的强劲需求,以及光互连技术在 AI scale-up(一种系统扩展策略,指通过增强单个计算节点的硬件资源来提升性能) 网络中的应用推广。

未来 800G/1.6T 等高速光模块的需求有望逐步占据市场主导地位。随着 AI 技术的快速发展,光模块正加速向高速率演进,向 800G/1.6T 等更高速率发展。根据 LightCounting 预测,2026 年 800G 和 1.6T 光模块将迎来快速放量,预计 2030 年 800G 和 1.6T 以太网光模块的整体市场规模将超过 220 亿美元。

CPO 市场收入将高速增长

国盛证券表示,光模块行业正迎来 「量价齐增」 发展局面。这一现象源于供需两端的多重因素共振:需求侧,全球云厂商资本开支持续上修,算力建设需求旺盛;供给侧,技术迭代加速,头部厂商积极扩产满足增长需求。随着全球算力投资规模不断扩大、技术迭代持续加速,光通信产业链将维持高景气度。

这也带动了市场对 CPO 市场的良好预期。根据 Yole 的预测,CPO 将从 800G/1.6T 端口起步,2024~2025 年进入商用阶段,2027 年全球端口销量或达 450 万片,2033 年市场收入有望达 26 亿美元 (2022~2033 年 CAGR 为 46%)。

CPO 概念涨幅 TOP20

进入 2026 年,CPO 概念也持续受到市场关注,截至 1 月 21 日早盘收盘,可川科技上涨超过 60%,通富微电、长电科技、罗博特科上涨超过 40%。

概念板块涨幅前 20 个股中,不少个股已被杠杆资金积极抢筹。通富微电 2026 年以来被杠杆资金融资净买入 7.73 亿元。烽火通信、长电科技、紫光股份、亨通光电、罗博特科被融资净买入超过 3 亿元。

这 20 股中,部分个股机构预测的 2025 年业绩也增长明显,炬光科技增幅达 112.01%,沃格光电、通富微电也居前。

展望 2026 年,兴业证券表示,海外算力有望进入 「空中加油」 新阶段。从 2026 年海外算力光模块订单指引、英伟达GPU 在手订单以及北美 CSP 厂商资本开支指引来看,算力基础设施投入节奏仍未放缓,在过去三年高增长基础上有望实现增速提升。光模块及配套产业链或存在预期差,Blackwell 推动数据中心进入 「加速兑现期」,Rubin 进展顺利,1.6T 光模块 2026 年有望成为主力需求,龙头公司 2026 年业绩有望维持高增长。

(东方财富研究中心)

文章转载自东方财富