1 月 27 日,多家上市公司发布投资者关系活动记录表公告,披露各自与机构之间的业务交流内容,其中透露出公司业务布局的诸多进展与亮点。

东芯股份:公司涉及的存储产品目前均在价格上涨通道

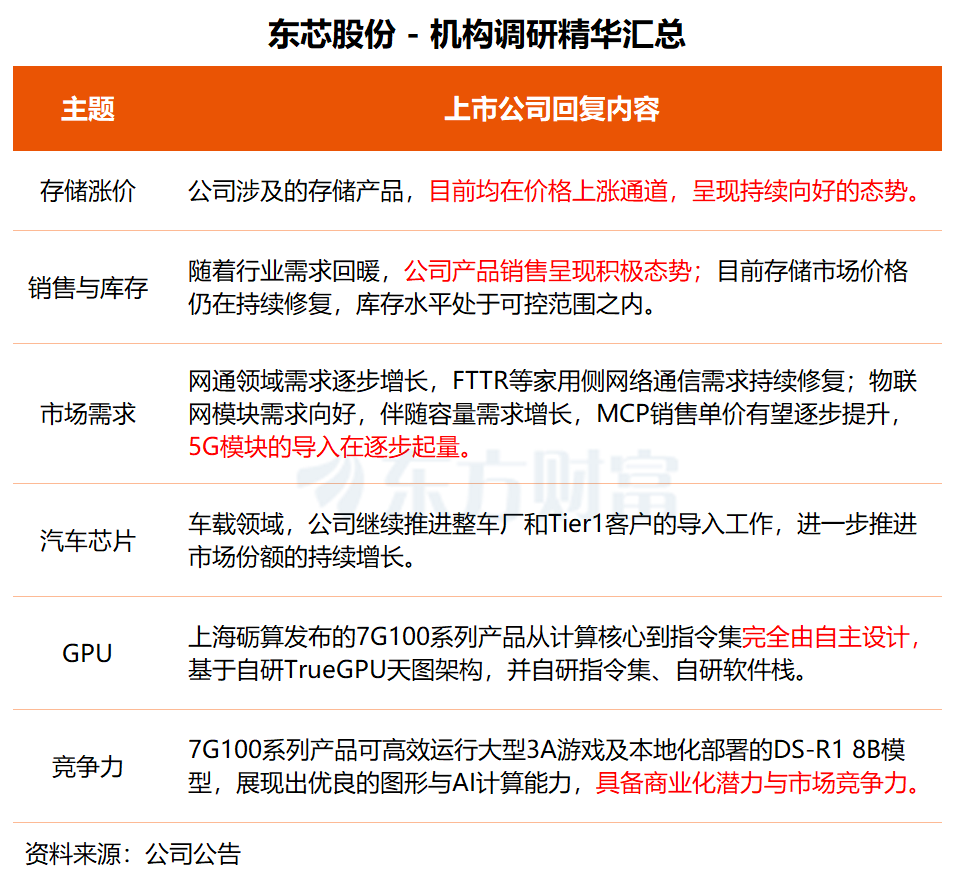

东芯股份近日接受中信建投、招商证券、淳阳私募等 30 余家机构调研,公司在调研中透露,其涉及的存储产品,目前均在价格上涨的通道,呈现持续向好的态势。

「随着行业需求回暖,公司产品销售呈现积极态势。」 东芯股份表示,公司将积极优化运营效率及库存管理策略,力求把握市场机遇。目前存储市场价格仍在持续修复,库存水平处于可控范围之内。关于存储产品一季度的市场需求情况,东芯股份介绍称,网通领域需求逐步增长,FTTR 等家用侧网络通信需求持续修复;可穿戴智能设备的存储容量需求持续增长;物联网模块需求向好,伴随容量需求增长,MCP 销售单价有望逐步提升,5G 模块的导入在逐步起量;车载领域,公司继续推进整车厂和 Tier1 客户的导入工作,进一步推进市场份额的持续增长。关于公司重金投资的上海砺算,东芯股份表示,该公司发布的 7G100 系列产品从计算核心到指令集完全由自主设计,基于自研 TrueGPU 天图架构,并自研指令集、自研软件栈。产品在 GPU 主流 benchmark 中表现良好,可高效运行大型 3A 游戏及本地化部署的 DeepSeek-R1 8B 模型,展现出优良的图形与 AI 计算能力,具备商业化潜力与市场竞争力。

东芯股份主营业务围绕利基型存储芯片设计领域,能同时提供 NAND Flash、NOR Flash、DRAM 等存储芯片完整解决方案。其最新业绩预告显示,公司 2025 年预计实现营收约 9.21 亿元,同比增长 43.75% 左右;归母净利润预亏 1.74 亿至 2.14 亿元。

值得注意的是,东芯股份在公告中称,公司 2025 年各季度营业收入均实现环比增长,毛利率亦均实现环比增长,存储板块业务已实现盈利。

除了研发投入较大,对上海砺算的投资也对公司全年业绩产生了一定影响。据其介绍,公司于 2024 年以 2 亿元投资上海砺算,2025 年对其追加投资约 2.11 亿元,持续深度布局高性能 GPU 赛道。公司对上述投资以权益法核算,2025 年度确认的投资亏损约 1.66 亿元。

东吴证券此前研报指出,东芯股份作为国内领先的 SLC NAND 厂商,有望持续受益海外 SLC NAND 产能退出。同时,砺算 GPU 已逐渐进入商业化合作阶段,看好后续放量进展。

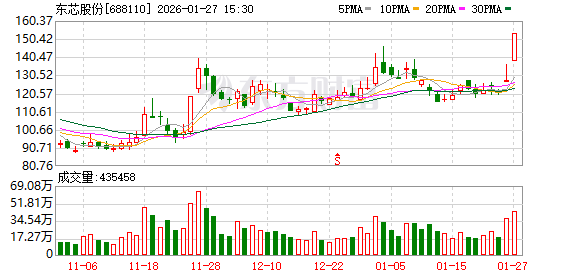

二级市场方面,今日,半导体产业链持续走高,芯片方向表现活跃,存储芯片、HBM、汽车芯片、国产芯片等涨幅居前,东芯股份收获 20cm 涨停,芯片 ETF 东财 (159599) 大涨 2.02%,成交额近 1.2 亿元,年初至今累计涨幅达 18.32%。该 ETF 紧密跟踪中证芯片产业指数,覆盖寒武纪、中芯国际、澜起科技、兆易创新等行业龙头,拥有较强代表性。

航天宏图:正与新华三就太空算力卫星领域相关业务展开探讨

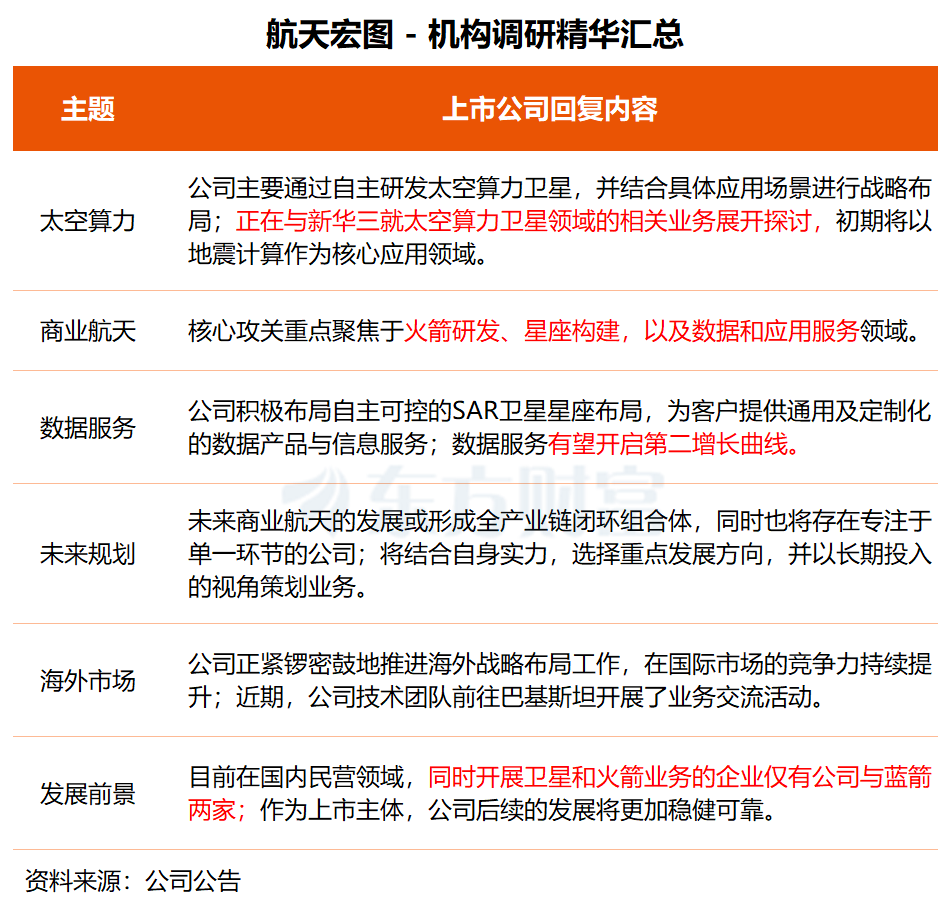

航天宏图近日接受西部证券、中信资管等近百家机构集中调研,公司在交流中透露,在太空算力领域,公司主要通过自主研发太空算力卫星,并结合具体应用场景进行战略布局。目前,公司正在与新华三就太空算力卫星领域的相关业务展开探讨,初期将以地震计算作为核心应用领域。

据航天宏图介绍,在商业航天市场,公司核心攻关重点聚焦于火箭研发、星座构建,以及数据和应用服务领域。「公司结合自身实力,选择重点发展方向,并以长期投入的视角策划业务,而非短期行为。」

数据服务业务方面,公司积极布局自主可控的 SAR 卫星星座布局,为客户提供通用及定制化的数据产品与信息服务。航天宏图称,数据服务有望开启公司的第二增长曲线。

关于出海布局,航天宏图表示,公司正紧锣密鼓地推进海外战略布局工作,凭借技术、产品和服务方面的优势以及前期的市场布局,在国际市场的竞争力持续提升。与玻利维亚电信和运输监管局签订电磁频谱采集项目,参与巴基斯坦国家级智慧农业项目 「绿色巴基斯坦」,全方位赋能农场的生产管理。近期,公司技术团队还前往巴基斯坦开展了业务交流活动。

航天宏图在调研中特别提到,公司受到了当地政府的高度重视,同时,目前在国内民营领域,同时开展卫星和火箭业务的企业仅有公司与蓝箭两家。作为上市主体,公司后续的发展将更加稳健可靠。

航天宏图是国内卫星运营与行业应用龙头企业,也是时空数据要素采集服务商,已成功发射 「女娲星座」 系列之宏图一号和宏图二号卫星。

国海证券最新研报指出,公司积极拓展海外市场,实施 「卫星+火箭」 一体化布局,推动商业航天全产业链能力建设,预计 2025 至 2027 年公司营业收入分别为 5.46 亿、7.07 亿、11.62 亿元。

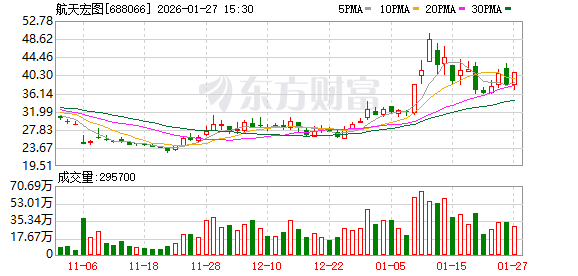

二级市场方面,航天宏图今日尾盘上攻,最终收涨 7.67%,本月涨幅为 25.86%。

(东方财富研究中心)

文章转载自东方财富