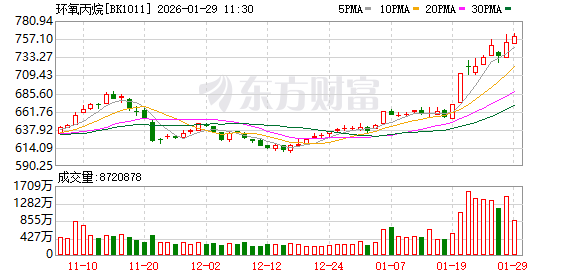

1 月 28 日,化工股异动,其中环氧丙烷方向涨幅居前,截至早间收盘,环氧丙烷概念上涨 3.32%,2026 年以来,该板块已涨超 17%。个股方面,当日美邦科技涨超 10%,卫星化学涨超 8%,维远股份涨近 6%,瑞华技术、万华化学、滨化股份等涨超 4%,中国化学、齐翔腾达等涨超 3%。

环氧丙烷遇涨价催化

消息方面,环氧丙烷价格近期呈现上涨趋势。生意社数据显示,截至 2026 年 1 月 28 日,环氧丙烷参考价为 8200 元/吨,与月初相比上涨 6.26%。另据百川盈孚,截至 1 月 18 日,环氧丙烷工厂库存为 2.75 万吨,较上周下降 3.85%,较去年同期减少 10.71%。

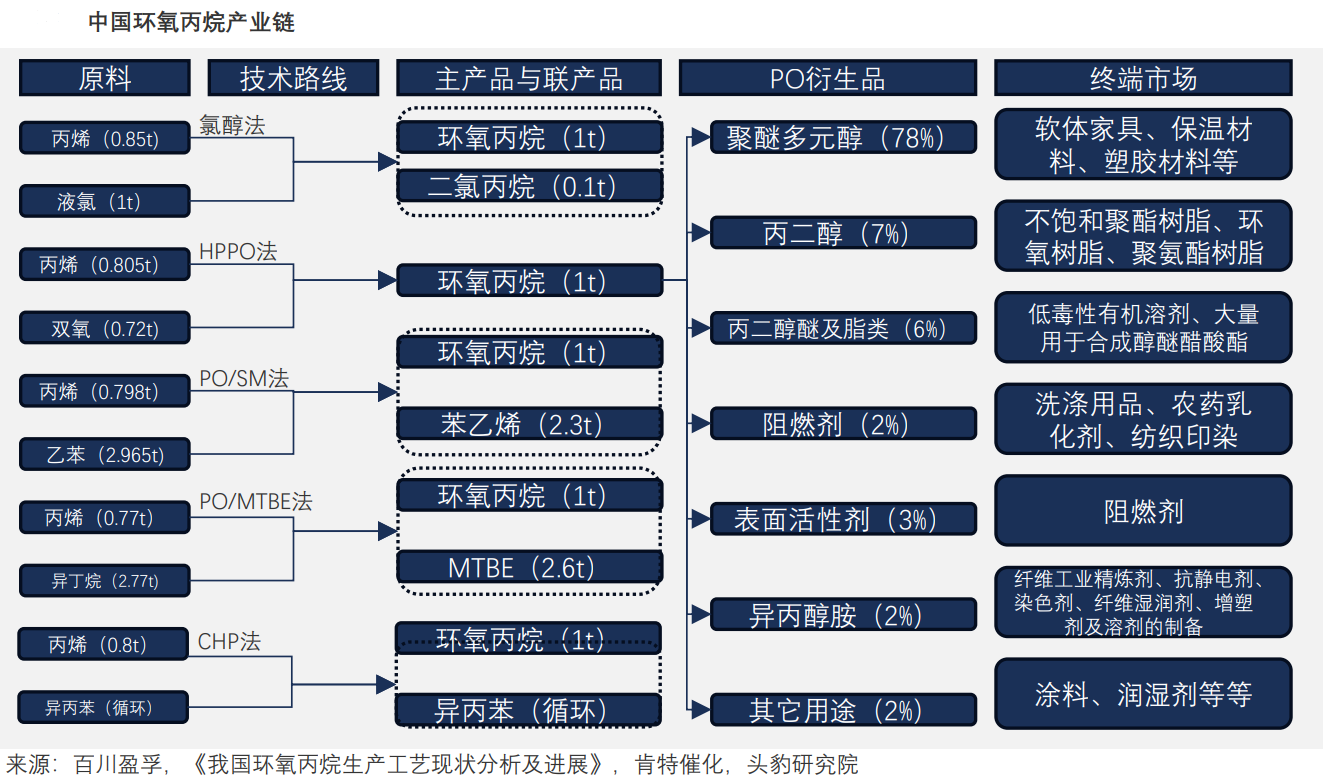

环氧丙烷 (PropyleneOxide,PO) 是石油化工重要中间体,主要通过丙烯氧化制得。其下游应用分布为:聚醚多元醇 (78%),丙二醇 (7%),丙二醇醚及酯类 (6%),表面活性剂 (3%),阻燃剂 (2%),异丙醇胺 (2%) 及其他用途 (2%)。这些产品广泛应用于聚氨酯、油田化学品、农药乳化剂、润滑油添加剂等领域。

综合市场观点来看,环氧丙烷涨价与聚醚多元醇 (简称 「聚醚」) 的增值税出口退税取消密切相关。

根据此前财政部、税务总局联合发布的 《关于调整光伏等产品出口退税政策的公告》,自 2026 年 4 月 1 日起,取消聚醚等 249 项产品增值税出口退税 (退税率降为 0%,当前退税率为 13%)。

中银证券研报指出,聚醚的增值税出口退税政策取消,会引发企业出口订单前置,增加聚醚的需求。而聚醚需求的增加,又增加了环氧丙烷的消耗。

化工行业图景生变

据第一财经报道,「涨价」 成为驱动化工股业绩增长的关键动力,氟化工、碳酸锂、氯化钾等多个化工品种涨价,其中部分化工品的需求与储能、新能源汽车、AI 液冷等行业高度绑定,伴随下游需求的增长,产品量价齐升之际,化工行业龙头与细分领域佼佼者率先报喜。

自 2021 年触及周期高点后,化工行业经历了漫长的下行期,产能过剩与价格低迷持续压制产业盈利。然而,随着近期百余家化工上市公司 2025 年度业绩预告的发布,行业图景已悄然生变。

数据显示,在已披露预告的化工上市公司中,尽管仍有半数公司业绩续亏或是首亏,但 「预增」 与 「扭亏」 公告数量增长显著,占总数比例也达到五成。

即便是预告利润同比下滑,不少细分龙头的下滑幅度同比大幅收窄,结合近期化工板块个股普涨、基础品类价格上涨来看,种种迹象表明化工行业整体盈利正走出谷底。

净利润最高预增近 10 倍

东方财富Choice 数据显示,截至 1 月 27 日,已有 107 只化工股披露了 2025 年业绩预告。其中,先锋新材2025 年业绩增幅最大,公司预计 2025 年净利润上限为 0.87 亿元,同比增加 993%。其次是先达股份,预计 2025 年净利润上限为 1.55 亿元,同比增加 699%。此外,利民股份和富淼科技2025 年净利润上限同比增幅也均超 500%。

业内人士指出,随着上市公司 2025 年度业绩预告密集披露,化工板块的 「春意」 渐浓,多家龙头化工企业的 「扭亏」「预增」 公告,如同预告着行业基本面的回暖,行业盈利回升趋势明显,为板块估值修复提供了坚实支撑,市场正对化工板块进行重新定价。

(东方财富研究中心)

文章转载自东方财富