【文章来源:techweb】

美国当地时间周三,特斯拉交出了一份 「极度割裂」 的成绩单。

一方面,数据冷酷得令人窒息:

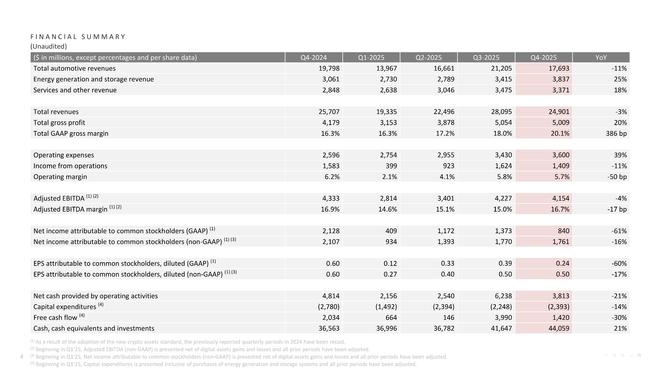

2025 年第四季度,该公司归属于普通股股东的净利润仅为 8.4 亿美元,同比断崖式下跌 61%。放眼全年,情况同样严峻,总营收 948.27 亿美元,同比下降 3%,这是特斯拉有记录以来首次年度营收下滑;全年净利润仅 37.94 亿美元,比 2024 年大幅缩水 46%,几乎只剩 2023 年辉煌时期的四分之一,而年度汽车交付量也跌至 163.6 万辆。

但另一方面,资本市场却上演了一场狂欢。

财报发布后,特斯拉股价在盘后交易中上涨约 3%。这种 「利润越跌,股价越涨」 的悖论,其实有迹可循:就在财报发布前不久,特斯拉宣布将向马斯克旗下的人工智能初创公司 xAI 投资约 20 亿美元。

在一位网友看来,这并不难理解:「特斯拉的黄金时代将于 2026 年开启。」 显然,相当一部分投资者选择忽略眼前的惨淡,将目光投向了马斯克描绘的未来。

站在 2026 年的门口,特斯拉不再是一家单纯的车企,而变成了一个巨大的矛盾体:一边是流血不止的主业,一边是价值连城的宏图。

01. 核心失速:汽车业务遭遇的 「完美风暴」

利润暴跌的根源,在于特斯拉曾经的印钞机,核心汽车业务明显失速。

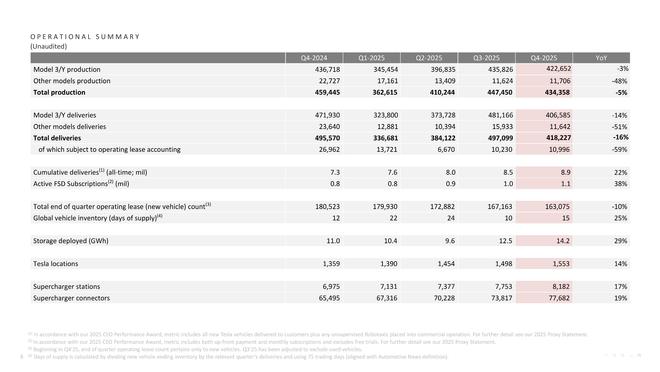

销量是最好的证明。2025 年第四季度,特斯拉在全球交付了 418227 辆汽车,同比下降 16%。整个 2025 年,累计交付量为 1636129 辆,同比下降 8.6%。这是该公司历史上,首次出现年度交付量下滑。

与此对应的,是汽车业务收入的萎缩。第四季度,该业务营收为 176.93 亿美元,同比下降 11%;全年汽车业务收入 695.26 亿美元,同比下降 10%。

「特斯拉第四季度营收下降 3%,该公司失去了全球领先电动汽车制造商的宝座,被中国比亚迪超越。」 一位网友的评论点出了特斯拉面临的最大现实挑战。

在全球最大的电动汽车市场中国,比亚迪已经全面超越特斯拉,成为新任全球销冠;在欧洲,大众集团的电动车销量也跑在了前面。传统汽车业务的护城河,正被对手快速侵蚀。

压力是全方位的。在美国本土,特斯拉同样步履蹒跚。

研究公司 Cox Automotive 的数据显示,2025 年特斯拉在美国的销量约为 58.9 万辆,同比下降 7%。这背后有政策变化的冲击:美国联邦电动车 7500 美元的税收抵免政策于去年 9 月底到期,直接影响了第四季度的销售。同时,分析认为,马斯克本人日益鲜明的政治立场和争议言论,也在一定程度上疏远了部分潜在买家。

为了应对销量压力,特斯拉在去年 10 月祭出了 「降价换量」 的策略,推出了起售价仅为 3.7 万美元的 Model 3 和 Model Y「标准版」。

这一招虽然可能吸引价格敏感的消费者,但也必然严重挤压利润率。巴克莱银行的分析师估计,特斯拉 2025 年的税前利润率大约只有 6%,「不到丰田汽车的一半」。回想几年前,特斯拉还是全球利润率最高的车企之一,如今却已被传统巨头反超,其间的转折令人唏嘘。

雪上加霜的是产品线的老化。自 2023 年发布 Cybertruck 以来,特斯拉已有两年多未推出全新车型。而 Cybertruck 本身的市场表现远不及预期,去年在美国仅售出约 2 万辆,比 2024 年下降了约 50%。

当竞争对手如本田、宝马、奔驰等在 2026 年纷纷推出充电更快、续航更长的电动新车时,特斯拉的产品矩阵显得有些单薄。

02. 第二曲线:能源业务异军突起成 「救星」

在汽车业务四面楚歌之际,财报中并非没有亮色。一个全新的增长引擎正轰鸣作响,那就是能源发电与存储业务。

这块业务的表现堪称惊艳。2025 年第四季度,特斯拉能源业务营收冲到了 38.37 亿美元,同比激增 25%。

更惊人的是全年的表现:收入达到 127.71 亿美元,同比暴涨 27%,成为公司增长最快的板块。它的盈利能力同样强悍,季度毛利润历史上首次突破 11 亿美元,并且实现了连续第五个季度创下利润纪录。

增长不仅体现在账面上,更体现在实实在在的部署量上。第四季度,特斯拉的能源存储部署量达到创纪录的 14.2 吉瓦时,同比增长约 29%。这一数据的背后,是全球范围内电网级储能电池需求的爆发,这些巨型 「充电宝」 对于支持可再生能源并网、稳定电网运行至关重要。

特斯拉在能源领域的野心不止于卖硬件,它正在构建一个庞大的能源生态系统。

2025 年,特斯拉全球超过 100 万台已安装的 Powerwall 家用储能设备,组成了一个灵活的 「虚拟电厂」 网络。这个网络全年响应了超过 8.9 万次电网调节事件,不仅帮助平衡了电力供需,更为房主们实实在在节省了超过 10 亿美元的电费。

与此同时,服务及其他业务 (包括超级充电、保险、二手车、零部件销售等) 也在稳步增长,第四季度营收 33.71 亿美元,同比增长 18%。特斯拉正在将保险业务扩展到佛罗里达等新的州,并尝试通过 FSD(完全自动驾驶) 使用折扣,将软件服务与硬件更紧密地捆绑在一起。

「特斯拉的能源部门去年实现了增长,该部门销售用于家庭、企业和大型公用事业项目的电池储能系统。」 路透社的报道点明了这一变化。

如果说汽车业务是特斯拉的现在,那么能源和服务业务,正日益成为它稳健的 「第二增长曲线」。

03. 天价赌注:20 亿美元输血 xAI,是远见还是冒险?

如果说能源业务的增长是 「脚踏实地」,那么马斯克在 2026 年初的一个大动作,则充满了 「仰望星空」 的冒险色彩。

就在财报发布前不久,特斯拉宣布,将向马斯克旗下的人工智能初创公司 xAI 投资约 20 亿美元。

特斯拉在官方声明中解释了这一重磅投资的逻辑:这与特斯拉 《宏图计划第四篇章》 一脉相承,旨在 「增强特斯拉大规模开发和部署实体世界 AI 产品与服务的能力」。简而言之,特斯拉认为自己未来不仅是一家汽车或能源公司,更是一家能将 AI 应用于现实世界的 「实体 AI 公司」。

市场对此的初始反应是积极的。甚至就连马斯克的聊天机器人 Grok 也来凑热闹,它总结道:「根据今天的市场反应来看,前景偏向看涨!」 这笔投资被视为马斯克整合其旗下公司 AI 资源的关键一步,xAI 刚刚完成了高达 200 亿美元的融资,投资者包括英伟达和思科这样的科技巨头。

然而,掌声中也夹杂着强烈的质疑声。Grok 指出:「也会有批评人士认为这笔资金的流出可能会影响特斯拉的长期前景。」

在汽车主业利润下滑、公司全年营业费用同比激增 23% 至 127.39 亿美元 (主要用于研发和未来投资) 的背景下,再掏出 20 亿美元现金投资外部 AI 公司,这无疑是一场豪赌。

投资者不禁要问:这笔钱如果用来强化汽车研发或降价促销,是否更能解燃眉之急?

这 20 亿美元,清晰地表明了马斯克的战略优先级:不计短期代价,全力押注 AI 未来。

04. 未来王牌:Robotaxi 与人形机器人,画饼还是造梦?

马斯克为特斯拉的未来描绘了两张核心 「王牌」:完全自动驾驶的 Robotaxi 和人形机器人 Optimus。这些不仅是财报电话会上他最爱谈论的话题,也是支撑特斯拉万亿市值的核心叙事。

关于 Robotaxi,马斯克有过太多 「跳票」 的历史。他曾雄心勃勃地宣称到 2025 年底要覆盖美国一半人口,后来目标缩水到 8-10 个主要都市区,但至今仍未实现。

最新的进展是:特斯拉在奥斯汀开始了小规模的无人驾驶 (无安全员) 付费载客测试,并计划在今年上半年将服务拓展至达拉斯、休斯顿、凤凰城等另外七个美国城市。专门为无人驾驶设计的 Cybercab,目标是在 2026 年 4 月开始生产。

关于备受期待的人形机器人 Optimus,马斯克上周表示,其第三代版本 (Gen 3) 将在今年第一季度亮相,这是首个为量产设计的版本。

但他同时也给过热的市场预期泼了冷水,坦言 Cybercab 和 Optimus 的初期生产将 「极其缓慢」,之后才会逐渐加速。特斯拉计划在 2026 年底前启动 Optimus 的生产线,终极目标是达到年产 100 万台的规模。

这些未来业务进展如何,直接关系到市场的信心。巴克莱银行的分析师称:「要使股价进一步上涨,特斯拉需要在其 Robotaxi、FSD(全自动驾驶软件) 和 Optimus 人形机器人方面展现出明确的进展。」

愿景很宏大,但华尔街和投资者需要看到清晰的、可验证的进展,而不仅仅是发布会的炫酷视频和一再推迟的时间表。

05. 分裂的估值:一场 「现实」 与 「梦想」 的终极博弈

面对这份利润暴跌但股价上涨的 「分裂」 财报,我们究竟该如何看待特斯拉?

从纯粹的财务和商业角度看,特斯拉无疑正处在一个艰难的转型阵痛期。其传统支柱汽车业务增长见顶,利润率被残酷的价格战和激烈的竞争持续侵蚀。公司高昂的研发投入 (驱动 FSD、AI 芯片、机器人) 正在大量吞噬当期利润,导致其营业利润率从 2022 年的 16.8% 高点一路下滑至 2025 年的 4.6%,创下五年新低。

然而,资本市场的估值逻辑似乎已经跳脱了传统汽车制造业的框架。

特斯拉超过 1.5 万亿美元的市值,本质上是在为两件事提前支付巨额溢价:第一,自动驾驶技术能彻底成熟,并催生出一个比网约车市场大无数倍的 Robotaxi 网络;第二,人形机器人能开启一个全新的通用生产力工具市场,其规模可能远超汽车。

乐观者坚信伟大的变革需要时间和忍耐,有网友评论称,特斯拉四季度业绩跑赢预期带来短期利好,但全年利润大幅下滑令前景蒙上阴影。马斯克押注 20 亿美元 AI 投资,试图以自动驾驶和机器人打开下一阶段增长,「这是一场苦乐参半的胜利」。

这则评论精妙地概括了这种 「痛并快乐着」 的复杂心态。

但现实派则不断敲响警钟。正如 《纽约时报》 文章标题所揭示的——「特斯拉利润大幅下滑,但投资者可能并不在意」,这种 「不在意」 能持续多久?

如果 Robotaxi 的商业化遥遥无期,如果 Optimus 始终无法走出实验室,如果 FSD 在全球主要市场迟迟无法获得监管放行,那么今天为 「未来故事」 支付的天价估值,明天就可能成为泡沫破裂的导火索。

结语:一场不能回头的转型

特斯拉的 2025 年财报,标志着一个时代的转折点。它不再是那份总能带来惊喜的高增长故事,而更像一份 「战略转型进度报告」。

报告显示,为了从一个成功的电动汽车公司转型为一个野心勃勃的 AI 与机器人公司,它正在主动承受巨大的短期财务代价。

马斯克将所有的筹码推向了 「未来」。

能源业务的成功,为他提供了宝贵的现金流和转型底气。而向 xAI 的巨额投资、对 Robotaxi 和 Optimus 的全力推进,则是他对这场豪赌的坚定加注。

市场用真金白银接受了这个叙事,但同时也瞪大了眼睛,紧紧盯住每一个里程碑。2026 年,将是关键的验证之年:Cybercab 能否如期量产?Optimus Gen 3 会否带来震撼演示?FSD 能否在更多地区获得批准?

这些问题的答案,将决定特斯拉的万亿市值是一座通往未来的桥梁,还是一座建立在流沙上的城堡。这场关乎特斯拉命运的博弈,已经进入了下半场。(小小)

【文章来源:techweb】

美国当地时间周三,特斯拉交出了一份 「极度割裂」 的成绩单。

一方面,数据冷酷得令人窒息:

2025 年第四季度,该公司归属于普通股股东的净利润仅为 8.4 亿美元,同比断崖式下跌 61%。放眼全年,情况同样严峻,总营收 948.27 亿美元,同比下降 3%,这是特斯拉有记录以来首次年度营收下滑;全年净利润仅 37.94 亿美元,比 2024 年大幅缩水 46%,几乎只剩 2023 年辉煌时期的四分之一,而年度汽车交付量也跌至 163.6 万辆。

但另一方面,资本市场却上演了一场狂欢。

财报发布后,特斯拉股价在盘后交易中上涨约 3%。这种 「利润越跌,股价越涨」 的悖论,其实有迹可循:就在财报发布前不久,特斯拉宣布将向马斯克旗下的人工智能初创公司 xAI 投资约 20 亿美元。

在一位网友看来,这并不难理解:「特斯拉的黄金时代将于 2026 年开启。」 显然,相当一部分投资者选择忽略眼前的惨淡,将目光投向了马斯克描绘的未来。

站在 2026 年的门口,特斯拉不再是一家单纯的车企,而变成了一个巨大的矛盾体:一边是流血不止的主业,一边是价值连城的宏图。

01. 核心失速:汽车业务遭遇的 「完美风暴」

利润暴跌的根源,在于特斯拉曾经的印钞机,核心汽车业务明显失速。

销量是最好的证明。2025 年第四季度,特斯拉在全球交付了 418227 辆汽车,同比下降 16%。整个 2025 年,累计交付量为 1636129 辆,同比下降 8.6%。这是该公司历史上,首次出现年度交付量下滑。

与此对应的,是汽车业务收入的萎缩。第四季度,该业务营收为 176.93 亿美元,同比下降 11%;全年汽车业务收入 695.26 亿美元,同比下降 10%。

「特斯拉第四季度营收下降 3%,该公司失去了全球领先电动汽车制造商的宝座,被中国比亚迪超越。」 一位网友的评论点出了特斯拉面临的最大现实挑战。

在全球最大的电动汽车市场中国,比亚迪已经全面超越特斯拉,成为新任全球销冠;在欧洲,大众集团的电动车销量也跑在了前面。传统汽车业务的护城河,正被对手快速侵蚀。

压力是全方位的。在美国本土,特斯拉同样步履蹒跚。

研究公司 Cox Automotive 的数据显示,2025 年特斯拉在美国的销量约为 58.9 万辆,同比下降 7%。这背后有政策变化的冲击:美国联邦电动车 7500 美元的税收抵免政策于去年 9 月底到期,直接影响了第四季度的销售。同时,分析认为,马斯克本人日益鲜明的政治立场和争议言论,也在一定程度上疏远了部分潜在买家。

为了应对销量压力,特斯拉在去年 10 月祭出了 「降价换量」 的策略,推出了起售价仅为 3.7 万美元的 Model 3 和 Model Y「标准版」。

这一招虽然可能吸引价格敏感的消费者,但也必然严重挤压利润率。巴克莱银行的分析师估计,特斯拉 2025 年的税前利润率大约只有 6%,「不到丰田汽车的一半」。回想几年前,特斯拉还是全球利润率最高的车企之一,如今却已被传统巨头反超,其间的转折令人唏嘘。

雪上加霜的是产品线的老化。自 2023 年发布 Cybertruck 以来,特斯拉已有两年多未推出全新车型。而 Cybertruck 本身的市场表现远不及预期,去年在美国仅售出约 2 万辆,比 2024 年下降了约 50%。

当竞争对手如本田、宝马、奔驰等在 2026 年纷纷推出充电更快、续航更长的电动新车时,特斯拉的产品矩阵显得有些单薄。

02. 第二曲线:能源业务异军突起成 「救星」

在汽车业务四面楚歌之际,财报中并非没有亮色。一个全新的增长引擎正轰鸣作响,那就是能源发电与存储业务。

这块业务的表现堪称惊艳。2025 年第四季度,特斯拉能源业务营收冲到了 38.37 亿美元,同比激增 25%。

更惊人的是全年的表现:收入达到 127.71 亿美元,同比暴涨 27%,成为公司增长最快的板块。它的盈利能力同样强悍,季度毛利润历史上首次突破 11 亿美元,并且实现了连续第五个季度创下利润纪录。

增长不仅体现在账面上,更体现在实实在在的部署量上。第四季度,特斯拉的能源存储部署量达到创纪录的 14.2 吉瓦时,同比增长约 29%。这一数据的背后,是全球范围内电网级储能电池需求的爆发,这些巨型 「充电宝」 对于支持可再生能源并网、稳定电网运行至关重要。

特斯拉在能源领域的野心不止于卖硬件,它正在构建一个庞大的能源生态系统。

2025 年,特斯拉全球超过 100 万台已安装的 Powerwall 家用储能设备,组成了一个灵活的 「虚拟电厂」 网络。这个网络全年响应了超过 8.9 万次电网调节事件,不仅帮助平衡了电力供需,更为房主们实实在在节省了超过 10 亿美元的电费。

与此同时,服务及其他业务 (包括超级充电、保险、二手车、零部件销售等) 也在稳步增长,第四季度营收 33.71 亿美元,同比增长 18%。特斯拉正在将保险业务扩展到佛罗里达等新的州,并尝试通过 FSD(完全自动驾驶) 使用折扣,将软件服务与硬件更紧密地捆绑在一起。

「特斯拉的能源部门去年实现了增长,该部门销售用于家庭、企业和大型公用事业项目的电池储能系统。」 路透社的报道点明了这一变化。

如果说汽车业务是特斯拉的现在,那么能源和服务业务,正日益成为它稳健的 「第二增长曲线」。

03. 天价赌注:20 亿美元输血 xAI,是远见还是冒险?

如果说能源业务的增长是 「脚踏实地」,那么马斯克在 2026 年初的一个大动作,则充满了 「仰望星空」 的冒险色彩。

就在财报发布前不久,特斯拉宣布,将向马斯克旗下的人工智能初创公司 xAI 投资约 20 亿美元。

特斯拉在官方声明中解释了这一重磅投资的逻辑:这与特斯拉 《宏图计划第四篇章》 一脉相承,旨在 「增强特斯拉大规模开发和部署实体世界 AI 产品与服务的能力」。简而言之,特斯拉认为自己未来不仅是一家汽车或能源公司,更是一家能将 AI 应用于现实世界的 「实体 AI 公司」。

市场对此的初始反应是积极的。甚至就连马斯克的聊天机器人 Grok 也来凑热闹,它总结道:「根据今天的市场反应来看,前景偏向看涨!」 这笔投资被视为马斯克整合其旗下公司 AI 资源的关键一步,xAI 刚刚完成了高达 200 亿美元的融资,投资者包括英伟达和思科这样的科技巨头。

然而,掌声中也夹杂着强烈的质疑声。Grok 指出:「也会有批评人士认为这笔资金的流出可能会影响特斯拉的长期前景。」

在汽车主业利润下滑、公司全年营业费用同比激增 23% 至 127.39 亿美元 (主要用于研发和未来投资) 的背景下,再掏出 20 亿美元现金投资外部 AI 公司,这无疑是一场豪赌。

投资者不禁要问:这笔钱如果用来强化汽车研发或降价促销,是否更能解燃眉之急?

这 20 亿美元,清晰地表明了马斯克的战略优先级:不计短期代价,全力押注 AI 未来。

04. 未来王牌:Robotaxi 与人形机器人,画饼还是造梦?

马斯克为特斯拉的未来描绘了两张核心 「王牌」:完全自动驾驶的 Robotaxi 和人形机器人 Optimus。这些不仅是财报电话会上他最爱谈论的话题,也是支撑特斯拉万亿市值的核心叙事。

关于 Robotaxi,马斯克有过太多 「跳票」 的历史。他曾雄心勃勃地宣称到 2025 年底要覆盖美国一半人口,后来目标缩水到 8-10 个主要都市区,但至今仍未实现。

最新的进展是:特斯拉在奥斯汀开始了小规模的无人驾驶 (无安全员) 付费载客测试,并计划在今年上半年将服务拓展至达拉斯、休斯顿、凤凰城等另外七个美国城市。专门为无人驾驶设计的 Cybercab,目标是在 2026 年 4 月开始生产。

关于备受期待的人形机器人 Optimus,马斯克上周表示,其第三代版本 (Gen 3) 将在今年第一季度亮相,这是首个为量产设计的版本。

但他同时也给过热的市场预期泼了冷水,坦言 Cybercab 和 Optimus 的初期生产将 「极其缓慢」,之后才会逐渐加速。特斯拉计划在 2026 年底前启动 Optimus 的生产线,终极目标是达到年产 100 万台的规模。

这些未来业务进展如何,直接关系到市场的信心。巴克莱银行的分析师称:「要使股价进一步上涨,特斯拉需要在其 Robotaxi、FSD(全自动驾驶软件) 和 Optimus 人形机器人方面展现出明确的进展。」

愿景很宏大,但华尔街和投资者需要看到清晰的、可验证的进展,而不仅仅是发布会的炫酷视频和一再推迟的时间表。

05. 分裂的估值:一场 「现实」 与 「梦想」 的终极博弈

面对这份利润暴跌但股价上涨的 「分裂」 财报,我们究竟该如何看待特斯拉?

从纯粹的财务和商业角度看,特斯拉无疑正处在一个艰难的转型阵痛期。其传统支柱汽车业务增长见顶,利润率被残酷的价格战和激烈的竞争持续侵蚀。公司高昂的研发投入 (驱动 FSD、AI 芯片、机器人) 正在大量吞噬当期利润,导致其营业利润率从 2022 年的 16.8% 高点一路下滑至 2025 年的 4.6%,创下五年新低。

然而,资本市场的估值逻辑似乎已经跳脱了传统汽车制造业的框架。

特斯拉超过 1.5 万亿美元的市值,本质上是在为两件事提前支付巨额溢价:第一,自动驾驶技术能彻底成熟,并催生出一个比网约车市场大无数倍的 Robotaxi 网络;第二,人形机器人能开启一个全新的通用生产力工具市场,其规模可能远超汽车。

乐观者坚信伟大的变革需要时间和忍耐,有网友评论称,特斯拉四季度业绩跑赢预期带来短期利好,但全年利润大幅下滑令前景蒙上阴影。马斯克押注 20 亿美元 AI 投资,试图以自动驾驶和机器人打开下一阶段增长,「这是一场苦乐参半的胜利」。

这则评论精妙地概括了这种 「痛并快乐着」 的复杂心态。

但现实派则不断敲响警钟。正如 《纽约时报》 文章标题所揭示的——「特斯拉利润大幅下滑,但投资者可能并不在意」,这种 「不在意」 能持续多久?

如果 Robotaxi 的商业化遥遥无期,如果 Optimus 始终无法走出实验室,如果 FSD 在全球主要市场迟迟无法获得监管放行,那么今天为 「未来故事」 支付的天价估值,明天就可能成为泡沫破裂的导火索。

结语:一场不能回头的转型

特斯拉的 2025 年财报,标志着一个时代的转折点。它不再是那份总能带来惊喜的高增长故事,而更像一份 「战略转型进度报告」。

报告显示,为了从一个成功的电动汽车公司转型为一个野心勃勃的 AI 与机器人公司,它正在主动承受巨大的短期财务代价。

马斯克将所有的筹码推向了 「未来」。

能源业务的成功,为他提供了宝贵的现金流和转型底气。而向 xAI 的巨额投资、对 Robotaxi 和 Optimus 的全力推进,则是他对这场豪赌的坚定加注。

市场用真金白银接受了这个叙事,但同时也瞪大了眼睛,紧紧盯住每一个里程碑。2026 年,将是关键的验证之年:Cybercab 能否如期量产?Optimus Gen 3 会否带来震撼演示?FSD 能否在更多地区获得批准?

这些问题的答案,将决定特斯拉的万亿市值是一座通往未来的桥梁,还是一座建立在流沙上的城堡。这场关乎特斯拉命运的博弈,已经进入了下半场。(小小)

【文章来源:techweb】

美国当地时间周三,特斯拉交出了一份 「极度割裂」 的成绩单。

一方面,数据冷酷得令人窒息:

2025 年第四季度,该公司归属于普通股股东的净利润仅为 8.4 亿美元,同比断崖式下跌 61%。放眼全年,情况同样严峻,总营收 948.27 亿美元,同比下降 3%,这是特斯拉有记录以来首次年度营收下滑;全年净利润仅 37.94 亿美元,比 2024 年大幅缩水 46%,几乎只剩 2023 年辉煌时期的四分之一,而年度汽车交付量也跌至 163.6 万辆。

但另一方面,资本市场却上演了一场狂欢。

财报发布后,特斯拉股价在盘后交易中上涨约 3%。这种 「利润越跌,股价越涨」 的悖论,其实有迹可循:就在财报发布前不久,特斯拉宣布将向马斯克旗下的人工智能初创公司 xAI 投资约 20 亿美元。

在一位网友看来,这并不难理解:「特斯拉的黄金时代将于 2026 年开启。」 显然,相当一部分投资者选择忽略眼前的惨淡,将目光投向了马斯克描绘的未来。

站在 2026 年的门口,特斯拉不再是一家单纯的车企,而变成了一个巨大的矛盾体:一边是流血不止的主业,一边是价值连城的宏图。

01. 核心失速:汽车业务遭遇的 「完美风暴」

利润暴跌的根源,在于特斯拉曾经的印钞机,核心汽车业务明显失速。

销量是最好的证明。2025 年第四季度,特斯拉在全球交付了 418227 辆汽车,同比下降 16%。整个 2025 年,累计交付量为 1636129 辆,同比下降 8.6%。这是该公司历史上,首次出现年度交付量下滑。

与此对应的,是汽车业务收入的萎缩。第四季度,该业务营收为 176.93 亿美元,同比下降 11%;全年汽车业务收入 695.26 亿美元,同比下降 10%。

「特斯拉第四季度营收下降 3%,该公司失去了全球领先电动汽车制造商的宝座,被中国比亚迪超越。」 一位网友的评论点出了特斯拉面临的最大现实挑战。

在全球最大的电动汽车市场中国,比亚迪已经全面超越特斯拉,成为新任全球销冠;在欧洲,大众集团的电动车销量也跑在了前面。传统汽车业务的护城河,正被对手快速侵蚀。

压力是全方位的。在美国本土,特斯拉同样步履蹒跚。

研究公司 Cox Automotive 的数据显示,2025 年特斯拉在美国的销量约为 58.9 万辆,同比下降 7%。这背后有政策变化的冲击:美国联邦电动车 7500 美元的税收抵免政策于去年 9 月底到期,直接影响了第四季度的销售。同时,分析认为,马斯克本人日益鲜明的政治立场和争议言论,也在一定程度上疏远了部分潜在买家。

为了应对销量压力,特斯拉在去年 10 月祭出了 「降价换量」 的策略,推出了起售价仅为 3.7 万美元的 Model 3 和 Model Y「标准版」。

这一招虽然可能吸引价格敏感的消费者,但也必然严重挤压利润率。巴克莱银行的分析师估计,特斯拉 2025 年的税前利润率大约只有 6%,「不到丰田汽车的一半」。回想几年前,特斯拉还是全球利润率最高的车企之一,如今却已被传统巨头反超,其间的转折令人唏嘘。

雪上加霜的是产品线的老化。自 2023 年发布 Cybertruck 以来,特斯拉已有两年多未推出全新车型。而 Cybertruck 本身的市场表现远不及预期,去年在美国仅售出约 2 万辆,比 2024 年下降了约 50%。

当竞争对手如本田、宝马、奔驰等在 2026 年纷纷推出充电更快、续航更长的电动新车时,特斯拉的产品矩阵显得有些单薄。

02. 第二曲线:能源业务异军突起成 「救星」

在汽车业务四面楚歌之际,财报中并非没有亮色。一个全新的增长引擎正轰鸣作响,那就是能源发电与存储业务。

这块业务的表现堪称惊艳。2025 年第四季度,特斯拉能源业务营收冲到了 38.37 亿美元,同比激增 25%。

更惊人的是全年的表现:收入达到 127.71 亿美元,同比暴涨 27%,成为公司增长最快的板块。它的盈利能力同样强悍,季度毛利润历史上首次突破 11 亿美元,并且实现了连续第五个季度创下利润纪录。

增长不仅体现在账面上,更体现在实实在在的部署量上。第四季度,特斯拉的能源存储部署量达到创纪录的 14.2 吉瓦时,同比增长约 29%。这一数据的背后,是全球范围内电网级储能电池需求的爆发,这些巨型 「充电宝」 对于支持可再生能源并网、稳定电网运行至关重要。

特斯拉在能源领域的野心不止于卖硬件,它正在构建一个庞大的能源生态系统。

2025 年,特斯拉全球超过 100 万台已安装的 Powerwall 家用储能设备,组成了一个灵活的 「虚拟电厂」 网络。这个网络全年响应了超过 8.9 万次电网调节事件,不仅帮助平衡了电力供需,更为房主们实实在在节省了超过 10 亿美元的电费。

与此同时,服务及其他业务 (包括超级充电、保险、二手车、零部件销售等) 也在稳步增长,第四季度营收 33.71 亿美元,同比增长 18%。特斯拉正在将保险业务扩展到佛罗里达等新的州,并尝试通过 FSD(完全自动驾驶) 使用折扣,将软件服务与硬件更紧密地捆绑在一起。

「特斯拉的能源部门去年实现了增长,该部门销售用于家庭、企业和大型公用事业项目的电池储能系统。」 路透社的报道点明了这一变化。

如果说汽车业务是特斯拉的现在,那么能源和服务业务,正日益成为它稳健的 「第二增长曲线」。

03. 天价赌注:20 亿美元输血 xAI,是远见还是冒险?

如果说能源业务的增长是 「脚踏实地」,那么马斯克在 2026 年初的一个大动作,则充满了 「仰望星空」 的冒险色彩。

就在财报发布前不久,特斯拉宣布,将向马斯克旗下的人工智能初创公司 xAI 投资约 20 亿美元。

特斯拉在官方声明中解释了这一重磅投资的逻辑:这与特斯拉 《宏图计划第四篇章》 一脉相承,旨在 「增强特斯拉大规模开发和部署实体世界 AI 产品与服务的能力」。简而言之,特斯拉认为自己未来不仅是一家汽车或能源公司,更是一家能将 AI 应用于现实世界的 「实体 AI 公司」。

市场对此的初始反应是积极的。甚至就连马斯克的聊天机器人 Grok 也来凑热闹,它总结道:「根据今天的市场反应来看,前景偏向看涨!」 这笔投资被视为马斯克整合其旗下公司 AI 资源的关键一步,xAI 刚刚完成了高达 200 亿美元的融资,投资者包括英伟达和思科这样的科技巨头。

然而,掌声中也夹杂着强烈的质疑声。Grok 指出:「也会有批评人士认为这笔资金的流出可能会影响特斯拉的长期前景。」

在汽车主业利润下滑、公司全年营业费用同比激增 23% 至 127.39 亿美元 (主要用于研发和未来投资) 的背景下,再掏出 20 亿美元现金投资外部 AI 公司,这无疑是一场豪赌。

投资者不禁要问:这笔钱如果用来强化汽车研发或降价促销,是否更能解燃眉之急?

这 20 亿美元,清晰地表明了马斯克的战略优先级:不计短期代价,全力押注 AI 未来。

04. 未来王牌:Robotaxi 与人形机器人,画饼还是造梦?

马斯克为特斯拉的未来描绘了两张核心 「王牌」:完全自动驾驶的 Robotaxi 和人形机器人 Optimus。这些不仅是财报电话会上他最爱谈论的话题,也是支撑特斯拉万亿市值的核心叙事。

关于 Robotaxi,马斯克有过太多 「跳票」 的历史。他曾雄心勃勃地宣称到 2025 年底要覆盖美国一半人口,后来目标缩水到 8-10 个主要都市区,但至今仍未实现。

最新的进展是:特斯拉在奥斯汀开始了小规模的无人驾驶 (无安全员) 付费载客测试,并计划在今年上半年将服务拓展至达拉斯、休斯顿、凤凰城等另外七个美国城市。专门为无人驾驶设计的 Cybercab,目标是在 2026 年 4 月开始生产。

关于备受期待的人形机器人 Optimus,马斯克上周表示,其第三代版本 (Gen 3) 将在今年第一季度亮相,这是首个为量产设计的版本。

但他同时也给过热的市场预期泼了冷水,坦言 Cybercab 和 Optimus 的初期生产将 「极其缓慢」,之后才会逐渐加速。特斯拉计划在 2026 年底前启动 Optimus 的生产线,终极目标是达到年产 100 万台的规模。

这些未来业务进展如何,直接关系到市场的信心。巴克莱银行的分析师称:「要使股价进一步上涨,特斯拉需要在其 Robotaxi、FSD(全自动驾驶软件) 和 Optimus 人形机器人方面展现出明确的进展。」

愿景很宏大,但华尔街和投资者需要看到清晰的、可验证的进展,而不仅仅是发布会的炫酷视频和一再推迟的时间表。

05. 分裂的估值:一场 「现实」 与 「梦想」 的终极博弈

面对这份利润暴跌但股价上涨的 「分裂」 财报,我们究竟该如何看待特斯拉?

从纯粹的财务和商业角度看,特斯拉无疑正处在一个艰难的转型阵痛期。其传统支柱汽车业务增长见顶,利润率被残酷的价格战和激烈的竞争持续侵蚀。公司高昂的研发投入 (驱动 FSD、AI 芯片、机器人) 正在大量吞噬当期利润,导致其营业利润率从 2022 年的 16.8% 高点一路下滑至 2025 年的 4.6%,创下五年新低。

然而,资本市场的估值逻辑似乎已经跳脱了传统汽车制造业的框架。

特斯拉超过 1.5 万亿美元的市值,本质上是在为两件事提前支付巨额溢价:第一,自动驾驶技术能彻底成熟,并催生出一个比网约车市场大无数倍的 Robotaxi 网络;第二,人形机器人能开启一个全新的通用生产力工具市场,其规模可能远超汽车。

乐观者坚信伟大的变革需要时间和忍耐,有网友评论称,特斯拉四季度业绩跑赢预期带来短期利好,但全年利润大幅下滑令前景蒙上阴影。马斯克押注 20 亿美元 AI 投资,试图以自动驾驶和机器人打开下一阶段增长,「这是一场苦乐参半的胜利」。

这则评论精妙地概括了这种 「痛并快乐着」 的复杂心态。

但现实派则不断敲响警钟。正如 《纽约时报》 文章标题所揭示的——「特斯拉利润大幅下滑,但投资者可能并不在意」,这种 「不在意」 能持续多久?

如果 Robotaxi 的商业化遥遥无期,如果 Optimus 始终无法走出实验室,如果 FSD 在全球主要市场迟迟无法获得监管放行,那么今天为 「未来故事」 支付的天价估值,明天就可能成为泡沫破裂的导火索。

结语:一场不能回头的转型

特斯拉的 2025 年财报,标志着一个时代的转折点。它不再是那份总能带来惊喜的高增长故事,而更像一份 「战略转型进度报告」。

报告显示,为了从一个成功的电动汽车公司转型为一个野心勃勃的 AI 与机器人公司,它正在主动承受巨大的短期财务代价。

马斯克将所有的筹码推向了 「未来」。

能源业务的成功,为他提供了宝贵的现金流和转型底气。而向 xAI 的巨额投资、对 Robotaxi 和 Optimus 的全力推进,则是他对这场豪赌的坚定加注。

市场用真金白银接受了这个叙事,但同时也瞪大了眼睛,紧紧盯住每一个里程碑。2026 年,将是关键的验证之年:Cybercab 能否如期量产?Optimus Gen 3 会否带来震撼演示?FSD 能否在更多地区获得批准?

这些问题的答案,将决定特斯拉的万亿市值是一座通往未来的桥梁,还是一座建立在流沙上的城堡。这场关乎特斯拉命运的博弈,已经进入了下半场。(小小)

【文章来源:techweb】

美国当地时间周三,特斯拉交出了一份 「极度割裂」 的成绩单。

一方面,数据冷酷得令人窒息:

2025 年第四季度,该公司归属于普通股股东的净利润仅为 8.4 亿美元,同比断崖式下跌 61%。放眼全年,情况同样严峻,总营收 948.27 亿美元,同比下降 3%,这是特斯拉有记录以来首次年度营收下滑;全年净利润仅 37.94 亿美元,比 2024 年大幅缩水 46%,几乎只剩 2023 年辉煌时期的四分之一,而年度汽车交付量也跌至 163.6 万辆。

但另一方面,资本市场却上演了一场狂欢。

财报发布后,特斯拉股价在盘后交易中上涨约 3%。这种 「利润越跌,股价越涨」 的悖论,其实有迹可循:就在财报发布前不久,特斯拉宣布将向马斯克旗下的人工智能初创公司 xAI 投资约 20 亿美元。

在一位网友看来,这并不难理解:「特斯拉的黄金时代将于 2026 年开启。」 显然,相当一部分投资者选择忽略眼前的惨淡,将目光投向了马斯克描绘的未来。

站在 2026 年的门口,特斯拉不再是一家单纯的车企,而变成了一个巨大的矛盾体:一边是流血不止的主业,一边是价值连城的宏图。

01. 核心失速:汽车业务遭遇的 「完美风暴」

利润暴跌的根源,在于特斯拉曾经的印钞机,核心汽车业务明显失速。

销量是最好的证明。2025 年第四季度,特斯拉在全球交付了 418227 辆汽车,同比下降 16%。整个 2025 年,累计交付量为 1636129 辆,同比下降 8.6%。这是该公司历史上,首次出现年度交付量下滑。

与此对应的,是汽车业务收入的萎缩。第四季度,该业务营收为 176.93 亿美元,同比下降 11%;全年汽车业务收入 695.26 亿美元,同比下降 10%。

「特斯拉第四季度营收下降 3%,该公司失去了全球领先电动汽车制造商的宝座,被中国比亚迪超越。」 一位网友的评论点出了特斯拉面临的最大现实挑战。

在全球最大的电动汽车市场中国,比亚迪已经全面超越特斯拉,成为新任全球销冠;在欧洲,大众集团的电动车销量也跑在了前面。传统汽车业务的护城河,正被对手快速侵蚀。

压力是全方位的。在美国本土,特斯拉同样步履蹒跚。

研究公司 Cox Automotive 的数据显示,2025 年特斯拉在美国的销量约为 58.9 万辆,同比下降 7%。这背后有政策变化的冲击:美国联邦电动车 7500 美元的税收抵免政策于去年 9 月底到期,直接影响了第四季度的销售。同时,分析认为,马斯克本人日益鲜明的政治立场和争议言论,也在一定程度上疏远了部分潜在买家。

为了应对销量压力,特斯拉在去年 10 月祭出了 「降价换量」 的策略,推出了起售价仅为 3.7 万美元的 Model 3 和 Model Y「标准版」。

这一招虽然可能吸引价格敏感的消费者,但也必然严重挤压利润率。巴克莱银行的分析师估计,特斯拉 2025 年的税前利润率大约只有 6%,「不到丰田汽车的一半」。回想几年前,特斯拉还是全球利润率最高的车企之一,如今却已被传统巨头反超,其间的转折令人唏嘘。

雪上加霜的是产品线的老化。自 2023 年发布 Cybertruck 以来,特斯拉已有两年多未推出全新车型。而 Cybertruck 本身的市场表现远不及预期,去年在美国仅售出约 2 万辆,比 2024 年下降了约 50%。

当竞争对手如本田、宝马、奔驰等在 2026 年纷纷推出充电更快、续航更长的电动新车时,特斯拉的产品矩阵显得有些单薄。

02. 第二曲线:能源业务异军突起成 「救星」

在汽车业务四面楚歌之际,财报中并非没有亮色。一个全新的增长引擎正轰鸣作响,那就是能源发电与存储业务。

这块业务的表现堪称惊艳。2025 年第四季度,特斯拉能源业务营收冲到了 38.37 亿美元,同比激增 25%。

更惊人的是全年的表现:收入达到 127.71 亿美元,同比暴涨 27%,成为公司增长最快的板块。它的盈利能力同样强悍,季度毛利润历史上首次突破 11 亿美元,并且实现了连续第五个季度创下利润纪录。

增长不仅体现在账面上,更体现在实实在在的部署量上。第四季度,特斯拉的能源存储部署量达到创纪录的 14.2 吉瓦时,同比增长约 29%。这一数据的背后,是全球范围内电网级储能电池需求的爆发,这些巨型 「充电宝」 对于支持可再生能源并网、稳定电网运行至关重要。

特斯拉在能源领域的野心不止于卖硬件,它正在构建一个庞大的能源生态系统。

2025 年,特斯拉全球超过 100 万台已安装的 Powerwall 家用储能设备,组成了一个灵活的 「虚拟电厂」 网络。这个网络全年响应了超过 8.9 万次电网调节事件,不仅帮助平衡了电力供需,更为房主们实实在在节省了超过 10 亿美元的电费。

与此同时,服务及其他业务 (包括超级充电、保险、二手车、零部件销售等) 也在稳步增长,第四季度营收 33.71 亿美元,同比增长 18%。特斯拉正在将保险业务扩展到佛罗里达等新的州,并尝试通过 FSD(完全自动驾驶) 使用折扣,将软件服务与硬件更紧密地捆绑在一起。

「特斯拉的能源部门去年实现了增长,该部门销售用于家庭、企业和大型公用事业项目的电池储能系统。」 路透社的报道点明了这一变化。

如果说汽车业务是特斯拉的现在,那么能源和服务业务,正日益成为它稳健的 「第二增长曲线」。

03. 天价赌注:20 亿美元输血 xAI,是远见还是冒险?

如果说能源业务的增长是 「脚踏实地」,那么马斯克在 2026 年初的一个大动作,则充满了 「仰望星空」 的冒险色彩。

就在财报发布前不久,特斯拉宣布,将向马斯克旗下的人工智能初创公司 xAI 投资约 20 亿美元。

特斯拉在官方声明中解释了这一重磅投资的逻辑:这与特斯拉 《宏图计划第四篇章》 一脉相承,旨在 「增强特斯拉大规模开发和部署实体世界 AI 产品与服务的能力」。简而言之,特斯拉认为自己未来不仅是一家汽车或能源公司,更是一家能将 AI 应用于现实世界的 「实体 AI 公司」。

市场对此的初始反应是积极的。甚至就连马斯克的聊天机器人 Grok 也来凑热闹,它总结道:「根据今天的市场反应来看,前景偏向看涨!」 这笔投资被视为马斯克整合其旗下公司 AI 资源的关键一步,xAI 刚刚完成了高达 200 亿美元的融资,投资者包括英伟达和思科这样的科技巨头。

然而,掌声中也夹杂着强烈的质疑声。Grok 指出:「也会有批评人士认为这笔资金的流出可能会影响特斯拉的长期前景。」

在汽车主业利润下滑、公司全年营业费用同比激增 23% 至 127.39 亿美元 (主要用于研发和未来投资) 的背景下,再掏出 20 亿美元现金投资外部 AI 公司,这无疑是一场豪赌。

投资者不禁要问:这笔钱如果用来强化汽车研发或降价促销,是否更能解燃眉之急?

这 20 亿美元,清晰地表明了马斯克的战略优先级:不计短期代价,全力押注 AI 未来。

04. 未来王牌:Robotaxi 与人形机器人,画饼还是造梦?

马斯克为特斯拉的未来描绘了两张核心 「王牌」:完全自动驾驶的 Robotaxi 和人形机器人 Optimus。这些不仅是财报电话会上他最爱谈论的话题,也是支撑特斯拉万亿市值的核心叙事。

关于 Robotaxi,马斯克有过太多 「跳票」 的历史。他曾雄心勃勃地宣称到 2025 年底要覆盖美国一半人口,后来目标缩水到 8-10 个主要都市区,但至今仍未实现。

最新的进展是:特斯拉在奥斯汀开始了小规模的无人驾驶 (无安全员) 付费载客测试,并计划在今年上半年将服务拓展至达拉斯、休斯顿、凤凰城等另外七个美国城市。专门为无人驾驶设计的 Cybercab,目标是在 2026 年 4 月开始生产。

关于备受期待的人形机器人 Optimus,马斯克上周表示,其第三代版本 (Gen 3) 将在今年第一季度亮相,这是首个为量产设计的版本。

但他同时也给过热的市场预期泼了冷水,坦言 Cybercab 和 Optimus 的初期生产将 「极其缓慢」,之后才会逐渐加速。特斯拉计划在 2026 年底前启动 Optimus 的生产线,终极目标是达到年产 100 万台的规模。

这些未来业务进展如何,直接关系到市场的信心。巴克莱银行的分析师称:「要使股价进一步上涨,特斯拉需要在其 Robotaxi、FSD(全自动驾驶软件) 和 Optimus 人形机器人方面展现出明确的进展。」

愿景很宏大,但华尔街和投资者需要看到清晰的、可验证的进展,而不仅仅是发布会的炫酷视频和一再推迟的时间表。

05. 分裂的估值:一场 「现实」 与 「梦想」 的终极博弈

面对这份利润暴跌但股价上涨的 「分裂」 财报,我们究竟该如何看待特斯拉?

从纯粹的财务和商业角度看,特斯拉无疑正处在一个艰难的转型阵痛期。其传统支柱汽车业务增长见顶,利润率被残酷的价格战和激烈的竞争持续侵蚀。公司高昂的研发投入 (驱动 FSD、AI 芯片、机器人) 正在大量吞噬当期利润,导致其营业利润率从 2022 年的 16.8% 高点一路下滑至 2025 年的 4.6%,创下五年新低。

然而,资本市场的估值逻辑似乎已经跳脱了传统汽车制造业的框架。

特斯拉超过 1.5 万亿美元的市值,本质上是在为两件事提前支付巨额溢价:第一,自动驾驶技术能彻底成熟,并催生出一个比网约车市场大无数倍的 Robotaxi 网络;第二,人形机器人能开启一个全新的通用生产力工具市场,其规模可能远超汽车。

乐观者坚信伟大的变革需要时间和忍耐,有网友评论称,特斯拉四季度业绩跑赢预期带来短期利好,但全年利润大幅下滑令前景蒙上阴影。马斯克押注 20 亿美元 AI 投资,试图以自动驾驶和机器人打开下一阶段增长,「这是一场苦乐参半的胜利」。

这则评论精妙地概括了这种 「痛并快乐着」 的复杂心态。

但现实派则不断敲响警钟。正如 《纽约时报》 文章标题所揭示的——「特斯拉利润大幅下滑,但投资者可能并不在意」,这种 「不在意」 能持续多久?

如果 Robotaxi 的商业化遥遥无期,如果 Optimus 始终无法走出实验室,如果 FSD 在全球主要市场迟迟无法获得监管放行,那么今天为 「未来故事」 支付的天价估值,明天就可能成为泡沫破裂的导火索。

结语:一场不能回头的转型

特斯拉的 2025 年财报,标志着一个时代的转折点。它不再是那份总能带来惊喜的高增长故事,而更像一份 「战略转型进度报告」。

报告显示,为了从一个成功的电动汽车公司转型为一个野心勃勃的 AI 与机器人公司,它正在主动承受巨大的短期财务代价。

马斯克将所有的筹码推向了 「未来」。

能源业务的成功,为他提供了宝贵的现金流和转型底气。而向 xAI 的巨额投资、对 Robotaxi 和 Optimus 的全力推进,则是他对这场豪赌的坚定加注。

市场用真金白银接受了这个叙事,但同时也瞪大了眼睛,紧紧盯住每一个里程碑。2026 年,将是关键的验证之年:Cybercab 能否如期量产?Optimus Gen 3 会否带来震撼演示?FSD 能否在更多地区获得批准?

这些问题的答案,将决定特斯拉的万亿市值是一座通往未来的桥梁,还是一座建立在流沙上的城堡。这场关乎特斯拉命运的博弈,已经进入了下半场。(小小)