锂行业回暖,锂矿企业往往最先感知。

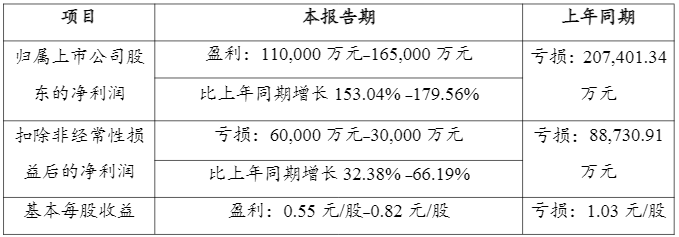

赣锋锂业(002460.SZ) 日前披露了 2025 年业绩预告,公司预计 2025 年实现归母净利润 11 亿元至 16.5 亿元,同比大幅扭亏,上年同期为亏损 20.74 亿元。

尽管业绩在好转,但界面新闻注意到,赣锋锂业真实业绩尚未完全走出亏损。公司预计,去年扣非归母净利润为亏损 6 亿元至 3 亿元,较 2024 年同期的亏损 8.87 亿元有所收窄。

赣锋锂业业绩拐点出现在四季度,当季业绩已实现扣非盈利,扣非归母净利润区间为 3.42 亿至 6.42 亿元之间,中值 4.92 亿元,为近 10 个季度高位,不过距历史单季峰值 60.70 亿元还有较大差距。

赣锋锂业这份业绩预告区间范围较大,最高值与最低值之间差距多达 5.5 亿元,也反映出在行业复苏初期,公司对最终业绩仍存在一定不确定性。

赣锋锂业 2025 年业绩预告

赣锋锂业业绩好转得益于两方面原因。

首先,投资及 「卖子」 所产生的巨额非经常性损益 「扮靓」 业绩。

非经常性损益中,投资收益贡献突出。赣锋锂业表示,公司持有的 Pilbara Minerals Limited(PLS) 股票价格上涨,带来公允价值变动收益约 10.3 亿元。

另一部分子公司股权转让收益则值得商榷。

深圳易储数智能源集团有限公司 (下称深圳易储) 原是赣锋锂业旗下控股子公司。去年 10 月,赣锋锂业将其持有的深圳易储 29.54% 股权以 4.43 亿元转让给战略投资人万鑫绿能,并确认了相应的投资收益。赣锋锂业对其持股比例由 69.58% 降至 40.04%,不再并表。

界面新闻发现,深圳易储是一家业绩处于上升期的公司。其 2024 年尚无营业收入,且亏损 806.34 万元;到 2025 年上半年已实现营业收入 9,339.62 万元,净利润达 1.71 亿元。

赣锋锂业为何在子公司盈利的起步阶段出售股权,并且出表呢?

据评估机构出具的评估报告,以 2025 年 6 月 30 日为基准日,深圳易储估值 25.20 亿元。然而以赣锋锂业此次的交易转让价格来计算,实际转让估值只有约 15 亿元,较评估值整整低了约 10 亿元。

对此,赣锋锂业解释称,综合考虑公司对标的公司专属利润所享有的优先分配权,因而如此定价。

这一操作也从侧面反映出,在当时锂资源价格尚未回暖之际,赣锋锂业希望通过资产处置尽快改善报表业绩之心。

其次,锂行业出现回暖信号。

赣锋锂业是锂产品供应最全的制造商之一,业务覆盖上游锂资源开发、中游锂盐深加工及金属锂冶炼、下游锂电池制造及回收利用。锂行业下游需求主要在动力电池和储能电池。

周期股业绩波动巨大。

2022 年碳酸锂价格冲高至破 56 万元/吨时,赣锋锂业大赚 205.04 亿元。

随后终端需求增速放缓,碳酸锂价格下行,赣锋锂业也陷入亏损境地,2024 年亏损超过 20 亿元。

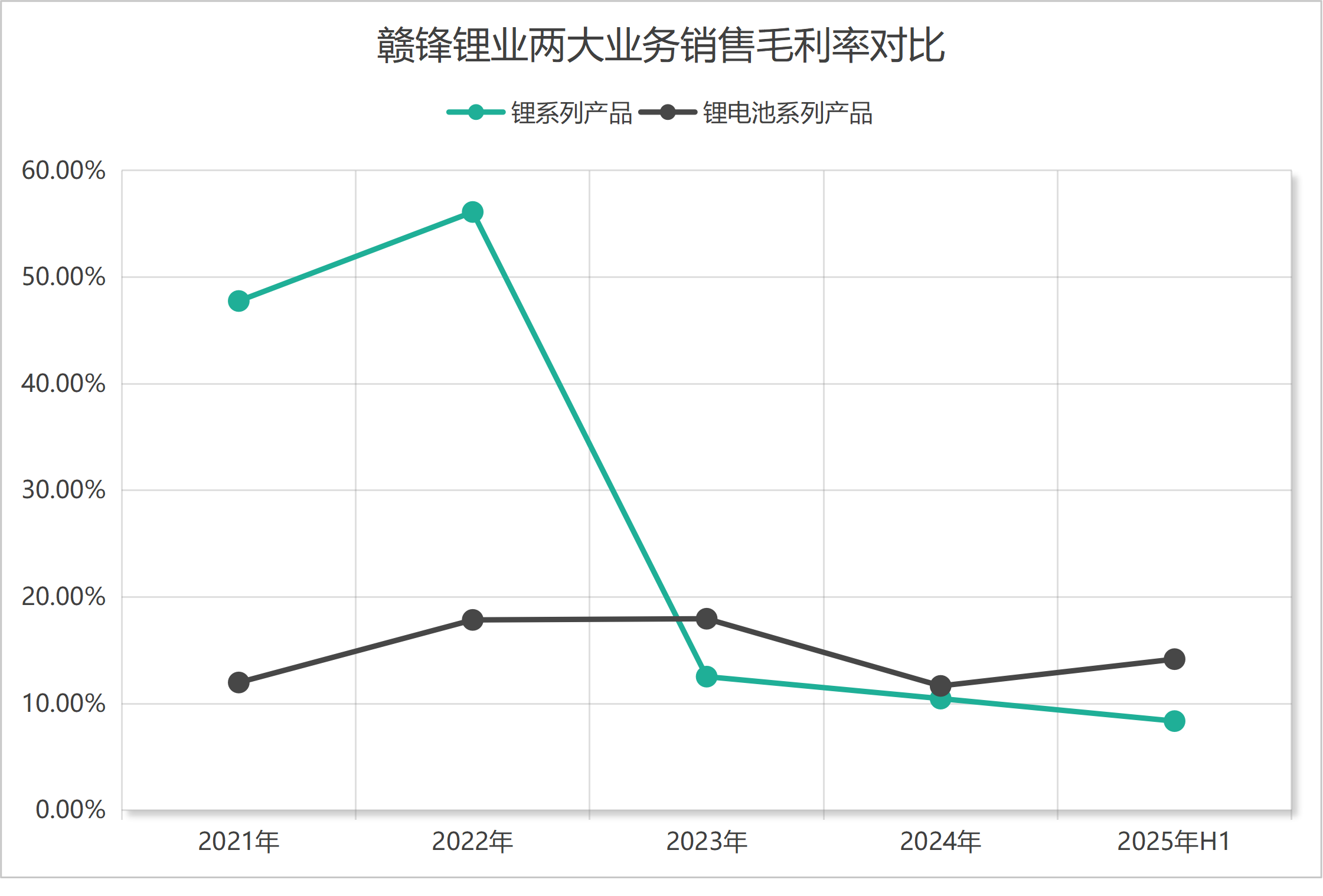

在锂价下行之时,赣锋锂业自身主营业务结构也因此发生变化。赣锋锂业偏中上游的锂系列产品业务营收占比由 2022 年的 82.68% 降至 2025 年上半年的 56.78%。同期,下游业务锂电池系列产品营收占比则由 15.49% 上升至 35.52%。

销售毛利率变化更为显著。

同期,锂系列产品销售毛利率由峰值的 56.11% 降至 8.36%;锂电池系列产品虽略有下行,但相对较为稳定,由 17.85% 降至 14.17%。

可见,赣锋锂业的业绩弹性更多地来自中上游的锂系列产品业务。

赣锋锂业两大业务销售毛利率对比 制图:界面新闻记者张艺

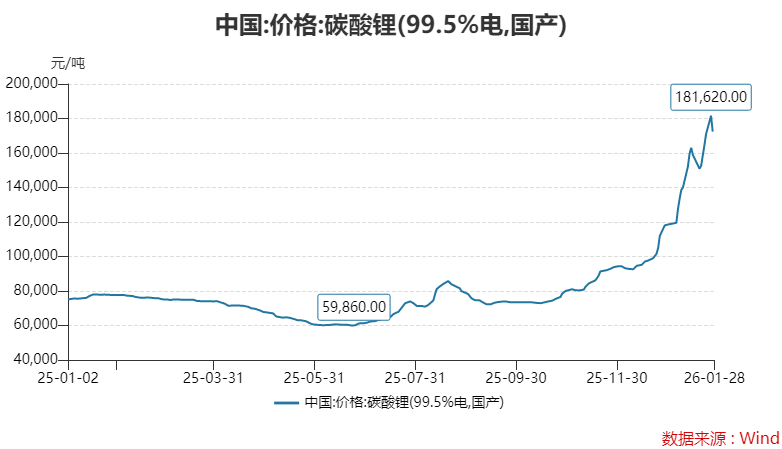

2025 年碳酸锂走出前低后高趋势,赣锋锂业业绩也随之起伏。

2025 年碳酸锂价格以 7.52 万元/吨的价格低迷开年,6 月跌至 5.99 万元/吨的近年低位,赣锋锂业去年前三季度亏损 5.31 亿元。

四季度锂行业出现回暖信号。碳酸锂价格反弹,年底突破 10 万元/吨关口,至 11.86 万元/吨,较去年低位已有接近 100% 的涨幅。

「2025 年四季度 (赣锋锂业) 锂盐出货量预计 5 万吨,环比持平,全年我们预计合计 17 万吨。」 东吴证券分析认为。

四季度赣锋锂业锂盐的出货量未增,增的是价格。公司的单吨盈利水平在改善。

东吴证券分析,2025 年四季度碳酸锂均价 8.7 万元/吨,环比三季度增 19%,对应涨幅 1.4 万元/吨,但考虑价格传导有一定滞后性,预计赣锋锂业四季度单吨利润提升至 0.8 万元/吨,其中资源自供比例超过 50%,对应自有资源折碳酸锂单吨利润 1.4 万元/吨左右。

进入 2026 年碳酸锂价格涨势持续,1 月 28 日报价 17.20 万元/吨,仅一个月时间,较去年末又有 45% 的涨幅。

在此背景下,有机构上调赣锋锂业盈利预期,上调幅度高达 370%。

东吴证券在最新研报中将赣锋锂业 2026 年归母净利润预期由 20 亿元上调至 94 亿元,增加多达 74 亿元。这已是该机构第二次上调业绩预期,在去年三季报披露后时,其将赣锋锂业 2026 年业绩预期由 15.5 亿元上调至 20 亿元。

利润主要来源于上游的锂盐业务。「2026 年,我们预计公司锂盐出货量 21 万吨,同比增加 25%,资源自供规模 13-14 万吨,若按照碳酸锂价格 15 万元/吨,对应可贡献超过 90 亿元利润。」 东吴证券认为。

锂盐出货规模的增加离不开赣锋锂业的逆周期布局。

界面新闻记者发现,尽管前两年处于锂行业低谷,但赣锋锂业并未放缓在中上游的扩产步伐。

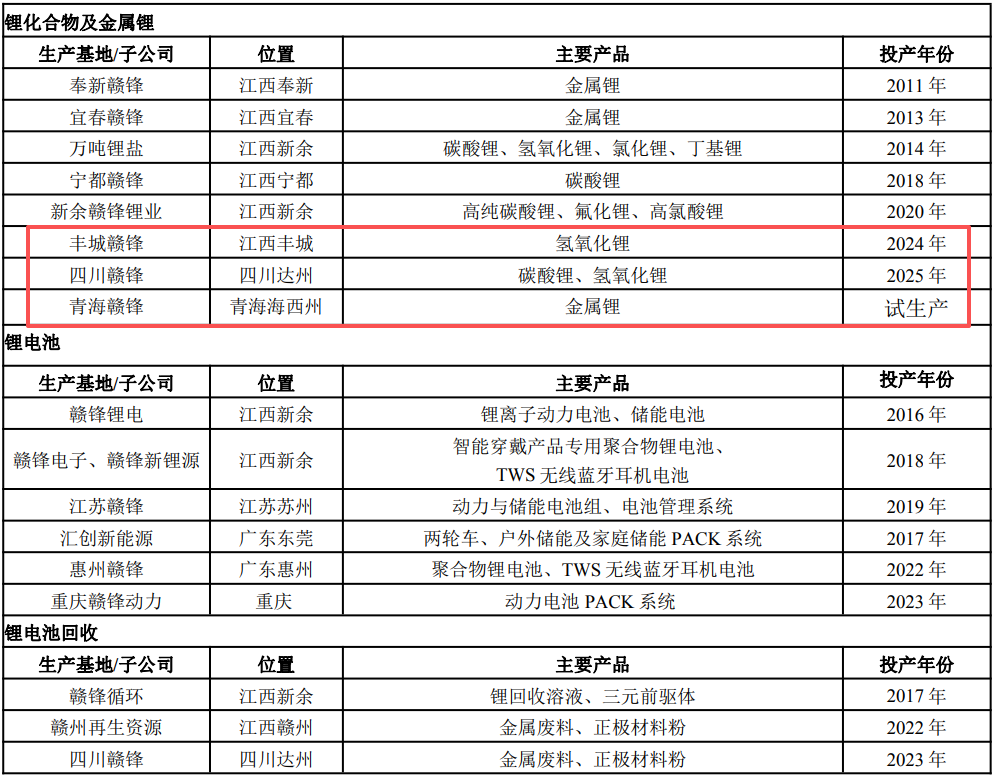

在中游的锂化合物及金属锂业务方面,赣锋锂业于 2024 年、2025 年均有新建生产基地在投产。

2024 年丰城赣锋投产,主要产品是氢氧化锂,一期设计产能 25000 吨/年;2025 年四川赣锋年产 5 万吨锂盐项目在上半年完成生产线调试;2025 年中报显示,青海赣锋一期年产 1,000 吨金属锂项目处于试生产阶段,生产线爬坡至最优状态,预计年底达产。

赣锋锂业生产基地布局

为提高自供率,赣锋锂业上游锂资源的全球布局也未停步,涉及锂辉石、锂盐湖和锂云母。

截至去年上半年,赣锋锂业在全球已直接或间接拥有锂资源项目 16 个。

在卤水资源方面,赣锋锂业表示,将推进 Mariana 锂盐湖项目产能爬坡进展;公司与 LAR 计划整合合资公司,将阿根廷 PPG 锂盐湖、PG 锂盐湖以及 Puna 锂盐湖三块锂盐湖资产注入合资公司,共同开发 PPGS 盐湖项目。PPGS 锂盐湖项目计划于 2026 年上半年向阿根廷政府提交大型招商引资制度 (RIGI) 申请,以获得当地政策支持。这一项目拥有约 1,507 万吨 LCE 探明+控制资源量,有望成为全球规模最大的盐湖提锂项目之一。

在锂辉石资源方面,公司在确保澳大利亚 Mt Marion、澳大利亚 Pilgangoora 稳定供应的同时,加快非洲马里 Goulamina 等锂辉石项目的产能爬坡进度,提高公司锂辉石自给比例。

在锂云母资源方面,蒙金矿业旗下内蒙古加不斯铌钽矿项目将成为公司开发锂云母类型资源的重要一环。

二级市场已提前消化业绩预期。赣锋锂业股价已来到近三年高位,自去年下半年以来累积涨幅超过 120%,最新市值超过 1600 亿元。

值得注意的是,高管有减持计划。为偿还股权激励贷款,赣锋锂业副总裁傅利华计划在 2025 年 11 月 14 日至 2026 年 2 月 13 日减持公司股份不超过 4 万股。

当前市场更关注的是,本轮锂价上涨是反弹还是反转,赣锋锂业对涨价持续性如何判断?新增产能爬坡情况如何?上游资源自供率变化,对单位成本的改善起到作用多大?

(界面新闻)

文章转载自 东方财富