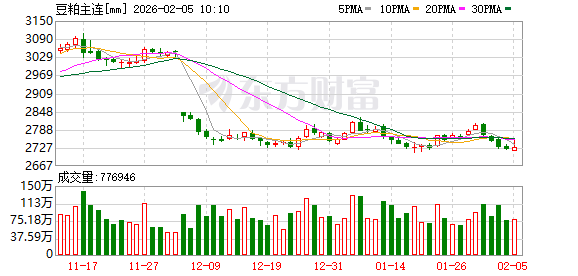

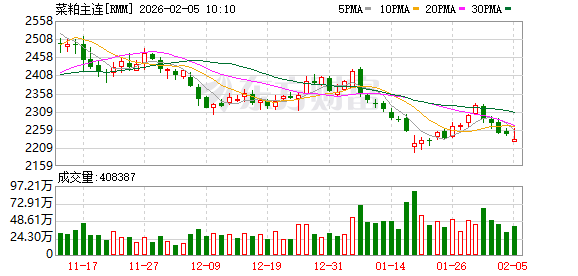

2026 年开年以来,内盘豆粕、菜粕 (双粕) 期货价格先扬后抑,本周三主力合约均录得 「4 连阴」。有交易者提问称,市场趋势已经转向了吗?

「本轮双粕期价回调的核心驱动是南美大豆主产区的供需变化。」 徽商期货农产品分析师刘冰欣告诉期货日报记者,巴西大豆增产预期持续强化是关键利空,1 月 USDA 报告已将其产量调增至 1.78 亿吨的历史峰值,多家机构最新预估更是高达 1.82 亿吨。截至 1 月 31 日,巴西大豆收获进度为 11.4%,显著高于去年同期水平。

中州期货农产品分析师吴晓杰表示,尽管近期的高温干旱天气导致阿根廷核心产区土壤墒情变差,但 2 月初的降水预期缓解了市场担忧,使风险溢价回落。

不过,中辉期货油脂油料分析师贾晖提到,巴西南部部分地区因前期降雨不足仍存在减产风险,阿根廷未来 15 天降雨量预估值仍低于正常水平。

宏观层面,据吴晓杰介绍,布伦特原油期货价格自 1 月中旬以来先涨后跌,美元指数也大幅波动,对美国农产品价格产生影响,CBOT 大豆主力合约从上周的高点 1085.5 美分/蒲跌至 1063.25 美分/蒲,内盘豆粕期货 2605 合约同步下跌至 2728 元/吨。

国内市场供应充裕。根据粮油商务网数据,一季度国内大豆到港量预估分别为 710 万吨、540 万吨和 655 万吨,4 月到港量预估有望达到去年同期的两倍,这直接导致豆粕期价走弱。

库存方面,根据 Mysteel 数据,截至 1 月 30 日,全国港口大豆库存为 671.3 万吨、油厂大豆库存为 635.5 万吨,同比分别增加 61.18 万吨和 196.52 万吨;豆粕库存为 93.04 万吨,同比增长 93.59%。

库存结构方面,刘冰欣提到,国内豆粕商业库存环比虽减少 18.39%,但同比增幅高达 89.57%,华南颗粒菜粕库存同比激增 1.23 倍,累库态势明显抑制价格走强。

吴晓杰表示,尽管春节备货带动豆粕连续三周去库,但中下游综合库存普遍覆盖 30 天以上假期需求,且市场对 3 月的供需预期不明朗,新增成交清淡,现货基差持续收敛。同时,全国油厂周度压榨量恢复至 230 万吨的偏高水平,供应充裕叠加物流通畅,中下游提货意愿不高,多重因素导致豆粕期现货价格偏弱运行。

政策方面,刘冰欣表示,2026 年中央一号文件明确提出 「巩固提升大豆产能」「扩大油料多元化供给」,这一政策延续了 2025 年以来 「国产主导、多元化进口补充」 的转型方向,主动收紧进口、增强粮食安全自主权将成为市场长期的主基调。

展望后市,刘冰欣表示,春节假期前双粕市场缺乏有力的上行驱动,短期价格将延续区间震荡态势,需重点关注南美大豆收割进度与国内库存去化速度。

吴晓杰认为,中期来看,豆粕市场仍保持多空平衡的格局,上方受现货疲软与库存充裕压制,下方有进口贴水支撑。随着季节性需求启动与美豆种植题材预热,3 月中旬以后豆粕价格可能迎来突破契机。

贾晖提醒,后市需重点关注美国生柴政策是否超预期、阿根廷 2 月降雨情况以及美豆新年度种植面积变化,只有出现多重利多因素,才能打破当前的供应过剩格局,推动豆粕价格突破震荡区间。

(期货日报)

文章转载自 东方财富