「宁王」 携手长安汽车,共同推动钠电池加速实现规模化应用。

全球首款钠电量产乘用车亮相

2 月 5 日,长安汽车联合宁德时代举办发布会,长安汽车发布全球钠电战略,全球首款钠电量产乘用车也正式亮相,预计年中上市。

据介绍,此次搭载宁德时代「钠新」 电池的长安汽车,在-30℃条件下,整车放电功率比同电量常规铁锂车型提升近 3 倍,-40℃极寒下容量保持率超 90%,甚至在-50℃的极端环境下仍能稳定放电。

在满电状态下,经历多面挤压、电钻穿透、整体锯断等极端滥用工况,「钠新」 电池依旧可以做到无烟无感、不起火不爆炸,甚至在锯断后依旧可以正常放电。

长安汽车表示,公司旗下阿维塔、深蓝、启源、引力等多品牌,未来都将搭载宁德时代「钠新」 电池。

宁德时代 CTO 高焕称,未来公司 「钠新」 电池纯电续航可升级到 500km 甚至 600km、增混续航突破 300km 甚至 400km,覆盖新能源市场上 50% 以上的续航需求。

值得注意的是,在去年 12 月的供应商大会上,宁德时代表示,2026 年将在换电、乘用车、商用车、储能四大领域大规模应用钠电池。而在今年 1 月 22 日,天行 II 轻商 (轻型商用车) 方案及相关量产钠离子电池产品就已正式推出。

有望正式迈入规模化应用元年

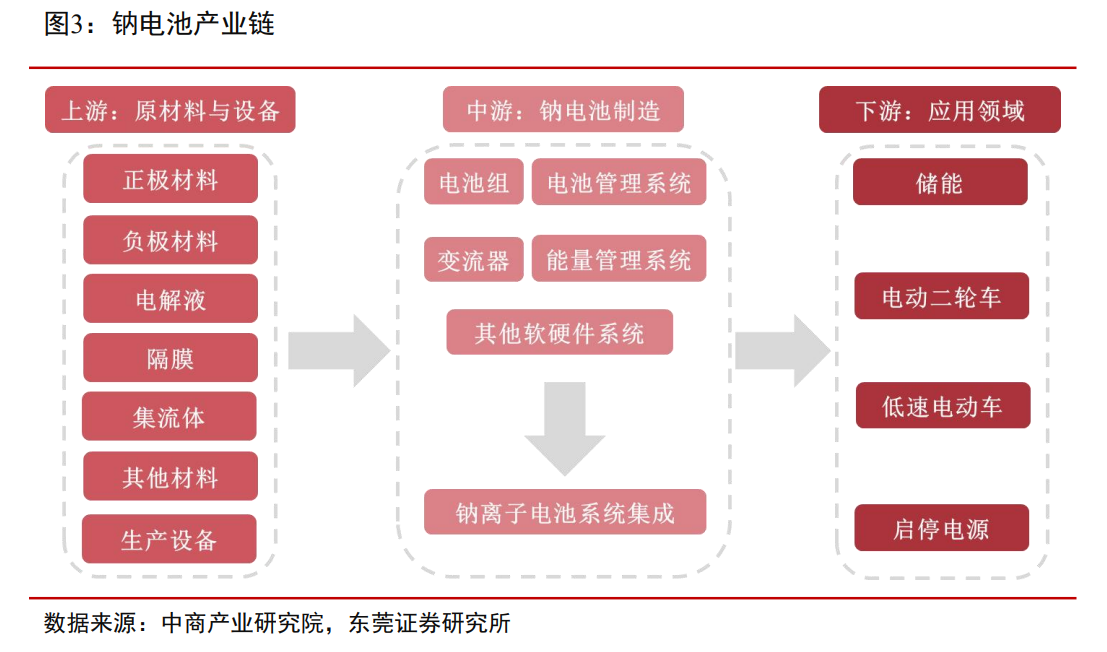

钠电池是一种使用钠离子 (Na+) 作为电荷载体完成充放电工作的二次电池。钠电池作为锂电池的重要补充,组成结构也较为相似,主要包括正极材料、负极材料、电解液、隔膜、集流体等。

(来源:东莞证券研报)

与锂电池相比,钠电池具有资源丰富、开采成本低、适用的温度范围广、快充和倍率性好、热失控风险相对较低等多方面优势。

ICC 鑫椤数据显示,2025 年我国钠离子电池产量为 3.45GWh,同比增长 96%。2025 年,我国钠电正极总产量 1.1 万吨,同比增长 101%,2026 年钠电正极落地产能预计将突破 12 万吨。

放眼全球,据起点研究院数据,2025 年全球钠电池出货量达 9GWh,同比增长 150%。到 2030 年,全球储能钠电池市场规模将达 580GWh,同期汽车使用钠电池的市场规模将突破 410GWh。

第一创业认为,伴随着新型储能的爆发式发展,钠电池因高安全性、长寿命及环境适应性强的特征,短中期将面临销量大幅提升的利好;长期而言,随着钠电池价格优势的进一步强化,有望与磷酸铁锂电池持平甚至更低,使钠电池行业景气度长期维持高位。

「钠电池在中长期维度下具备经济性潜力和供应链安全价值,2026 年有望正式迈入规模化应用元年,产业规模扩张前景可期。」

东莞证券在最新研报中指出,前瞻性布局钠电池产业链核心环节的企业,有望率先分享行业成长红利。建议关注钠电池产业化进度领先的电池制造商及其关键材料供应商。

机构扎堆调研多只概念股

东方财富Choice 数据显示,在 63 只钠离子电池概念股中,超六成个股今年股价录得上涨,科翔股份、百川股份涨幅居前,二者分别上涨 46.97% 和 41.28%;七彩化学涨逾三成,道氏技术区间涨幅达 27.26%。

从业绩角度看,共有 48 只钠电池概念股披露 2025 年度业绩预告,其中,上海洗霸、格林美、道氏技术、天赐材料、芭田股份等 13 股净利预增,多氟多、天际股份、天永智能等 8 股成功扭亏,中国长城、科翔股份、万润新能等 9 股业绩出现好转。

机构关注度方面,近三个月,共有 17 只钠电池概念股获得机构调研,容百科技、普利特、博众精工均获超百家机构扎堆调研,中伟新材、万润新能分别获 68 家和 64 家机构调研,云南能投、科翔股份也获逾 40 家机构关注。

容百科技的聚阴离子产品在循环寿命、压实、能量密度等关键指标上均处于领先地位,并已建成 6000 吨中试线。去年 11 月,公司与宁德时代签订合作协议,成为后者钠电正极粉料第一供应商,且获得承诺每年采购量不低于总采购量的 60%。

东吴证券预计,2026 年,容百科技钠电材料可达万吨出货规模,实现扭亏为盈,远期钠电产品的盈利弹性明显。

普利特一个月前接受机构调研时表示,公司钠离子电池已实现批量化出货,且销量处于行业领先地位,并且公司钠电在手订单和产品技术,以及市场开拓均处于行业头部水平。「新建产能将在今年三季度逐渐投产,随着新增产能的释放,公司将加快对钠离子电池客户订单的交付,并为公司钠离子电池的快速发展奠定基础。」

「2025 年,公司已成功获取千吨级钠电池材料订单并出货。」 中伟新材上周四与机构交流时透露,预计到 2026 年,随着产业化进程进一步加快,公司钠电材料出货量有望实现大幅提升。

(东方财富研究中心)

文章转载自东方财富