2 月 6 日,多家上市公司发布投资者关系活动记录表公告,披露各自与机构之间的业务交流内容,其中透露出公司业务布局的诸多进展与亮点。

蜀道装备:已成功为国内商业发射企业交付关键设备

蜀道装备近日接受华西证券、前海开源、信达澳亚等十余家机构调研。

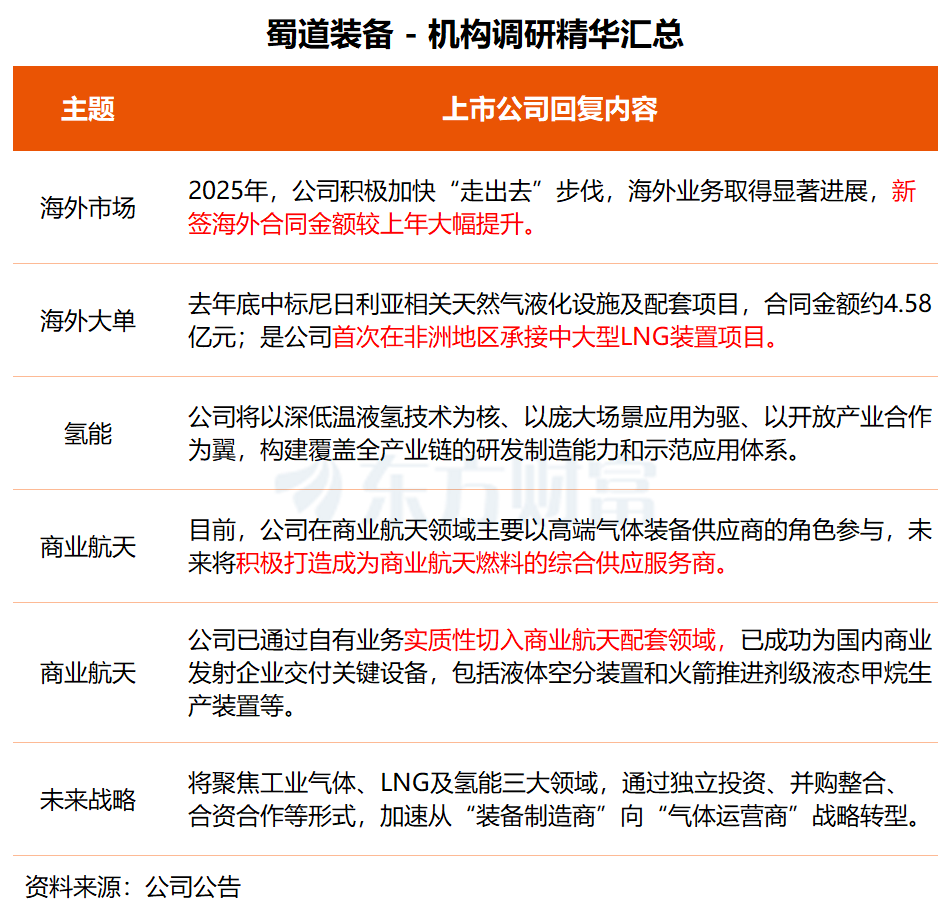

在调研中,蜀道装备透露,公司目前已向国内两家航天基地的相关企业供应了航天用低温推进剂及高纯气体生产制取设备,包括液态甲烷及液体空分装置等,相关项目均已进入交付或联动调试阶段。

「公司在商业航天领域主要以高端气体装备供应商的角色参与。」 蜀道装备称,未来将依托现有装备制造和技术研发能力,逐步向产业链下游延伸,积极打造成为商业航天燃料 (如液氧、液氮、液态甲烷等) 的综合供应服务商,实现从 「供设备」 到 「供气体+能源+服务」 的模式升级。

据蜀道装备介绍,公司于 2025 年底成功中标尼日利亚 Rumuji 100 mmscfd 天然气液化设施及配套项目,合同金额约合 4.58 亿元人民币,目前正在推进相关合同签署流程,该中标项目是公司首次在非洲地区承接中大型 LNG 装置项目,标志着公司实施国际化战略、加强海外业务拓展进一步取得重要成果。

关于氢能源业务布局,蜀道装备表示,公司将以深低温液氢技术为核、以庞大场景应用为驱、以开放产业合作为翼,构建覆盖全产业链的研发制造能力和示范应用体系。

蜀道装备称,公司当前核心业务以深冷技术装备为主,未来将重点向产业链下游延伸,聚焦工业气体、LNG 及氢能三大细分领域,通过独立投资、并购整合、合资合作等形式,加速从 「装备制造商」 向 「气体运营商」 战略转型。

资料显示,蜀道装备以深冷技术装备制造为核心,以交通服务装备制造为支撑,大力拓展气体投资运营、清洁能源投资运营等业务,加速布局氢能产业等前沿领域。

西南证券近日研报指出,公司是国内深冷技术领军企业,同时是蜀道集团氢能产业发展牵头单位,依托集团背景及资源,深冷业务、氢能业务、气体运营等多元业务有望快速拓展。

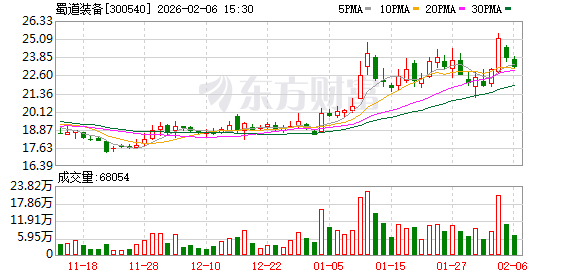

蜀道装备今日下跌 2.69%,公司股价于本周三创出逾 4 年新高,今年以来累计涨幅达 15.70%。

蜀道装备所属天然气板块今日走势造好,洲际油气、协鑫能科双双封板,首华燃气、通源石油等涨幅居前。

ETF 产品方面,石油天然气 ETF(159588) 紧密跟踪国证石油天然气指数,该指数反映沪深北交易所石油天然气产业相关上市公司的证券价格变化情况,细分行业包括炼油化工、油气开采、燃气等。石油天然气 ETF(159588) 今日上涨 1.13%,成交额近 4000 万元。

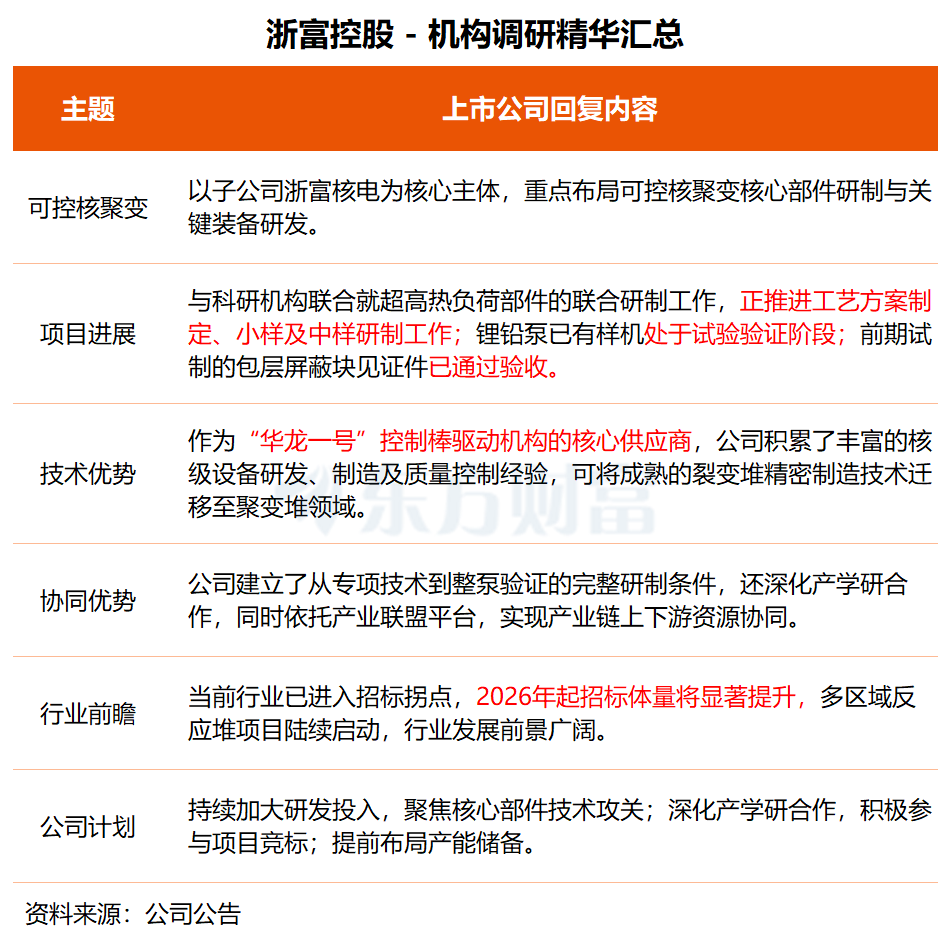

浙富控股:目前各项核心项目有序推进 已取得多项关键进展

浙富控股近日接受国信证券、天弘基金等 10 家机构调研。

在调研中,浙富控股透露,目前公司可控核聚变各项核心项目有序推进,已取得多项关键进展。

据介绍,浙富核电与科研机构联合就超高热负荷部件的联合研制工作,正推进工艺方案制定、小样及中样研制工作;锂铅泵已有样机处于试验验证阶段,相关性能指标持续优化;前期试制的包层屏蔽块见证件已通过验收。同时,浙富核电已获批成为安徽省聚变产业联盟会员单位,全面融入国内聚变能源产业生态。

公司在可控核聚变领域的核心优势主要体现在两方面,作为 「华龙一号」 控制棒驱动机构的核心供应商,公司积累了丰富的核级设备研发、制造及质量控制经验,可将成熟的裂变堆精密制造技术迁移至聚变堆领域

与此同时公司不仅建立了从专项技术到整泵验证的完整研制条件,还深化与国内顶尖科研院所的产学研合作,同时依托产业联盟平台,实现产业链上下游资源协同,加速技术转化与项目落地。

「可控核聚变是未来终极能源,也是 『十五五』 规划核心环节,当前行业已进入招标拐点,2026 年起招标体量将显著提升,多区域反应堆项目陆续启动,行业发展前景广阔。」

浙富控股表示,公司将持续加大研发投入,聚焦核心部件技术攻关,提升产品竞争力。同时深化与科研机构、产业联盟的合作,密切跟踪各地招标动态,积极参与项目竞标。此外,依托现有核级装备制造产能,提前布局产能储备,满足行业规模化发展需求。

浙富控股坚持"清洁能源装备+危废资源化"双主业发展战略,两大业务板块协同发展,形成了独特的竞争优势。

东方财富证券近日研报指出,公司作为国内金属危废资源化领先企业,主业规模稳健增长,清洁能源设备业务有望充分受益于抽蓄建设与核电审批加速,AI 算力需求持续提升打开长期增长空间。

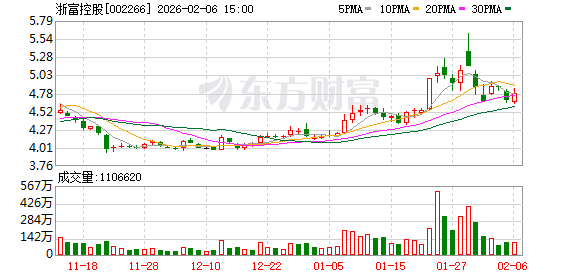

二级市场方面,浙富控股今日收涨 2.78%,年内涨幅为 14.66%。

(东方财富研究中心)

文章转载自东方财富