来源:

数据宝

存储芯片价格持续攀升,相关概念股业绩表现向好。

今日 (2 月 9 日),A 股主要股指高开高走,沪指上涨 1.41% 重回 4100 点上方,深证成指上涨 2.17%,创业板指上涨 2.98%,市场超 4600 股上涨,99 股涨停。

从板块上来看,光模块概念指数大涨超 7%,光芯片、太空光伏、稀土等概念走强,其他还有 AI 应用、贵金属概念涨幅居前。

光伏板块个股集体涨停

2 月 9 日,光伏产业链个股集体上涨,板块中爱旭股份、协鑫集成、TCL 中环、西子洁能等逾 10 股涨停,协鑫集成收盘涨停封单资金达到 6.99 亿元,超 90 亿元主力资金净流入光伏板块。

消息面上,有报道称,特斯拉正在评估美国多个选址,拟扩大太阳能电池制造业务。近期,马斯克的团队曾访问中国的太阳能企业,咨询制造设备等事宜。此前,马斯克表示,SpaceX 与特斯拉正同步推进太阳能产能提升,目标在未来三年内实现每年 100GW 的太阳能制造能力。

开源证券研报认为,不同于地面光伏的极致成本竞争,太空光伏以供电可靠性为第一优先级,高试错成本与长在轨测试周期抬高行业门槛,核心壁垒在于商业资源对接能力、品牌认可度、技术研发与工程化落地能力等维度。伴随百 GW 级太空算力市场释放,叠加太空光伏电池高单位价值量,将为光伏行业开辟全新增长空间。

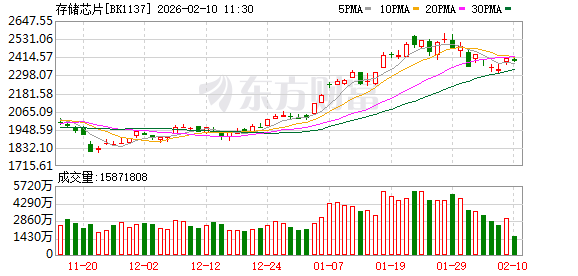

存储价格大幅上涨

据 Counterpoint 报告显示,截至 2026 年第一季度,内存价格环比上涨 80% 至 90%,迎来前所未有的创纪录暴涨,DRAM、NAND 和 HBM 均创下历史新高。本轮价格飙升的主要动力来源于通用服务器 DRAM 的急剧涨价。

报告显示,在服务器级内存中,64GB RDIMM(带寄存器的双线内存模块) 的固定合同价已从 2025 年第四季度的 450 美元跃升至 2026 年第一季度的 900 美元以上,并预计在第二季度突破 1000 美元大关。

此外,2025 年第四季度相对平稳的 NAND 闪存市场也在 2026 年第一季度同步上涨 80% 至 90%。再加上部分 HBM3e 产品价格上涨,当前市场呈现出全品类内存的强劲普涨态势。值得注意的是,传统 DRAM 的利润率在 2025 年第四季度已超过 HBM,预计制造商在 2026 年第一季度的运营利润率将达到历史峰值,实现创纪录的盈利表现。

随着 AI 高景气度持续,数据存取量持续增长,行业产值有望逐年增加。根据 TrendForce 数据,预计 2026 年整体存储产业产值将达 5516 亿美元,2027 年有望同比增长 53% 至 8427 亿美元。

平安证券研报认为,当前海外 CSP 不断加码 AI 基础设施建设,持续拉升企业级存储需求,推动存储行业景气持续上行,存储主流产品迎来量价齐升态势,考虑到当前 AI 持续高景气,本轮存储周期的强度和持续性有望超过上一轮,相关产业链企业有望迎来盈利水平明显提升。

16 只存储概念股归母净利润预增

据证券时报·数据宝统计,A 股中布局存储产业链的个股共有 47 只,今日全线上涨,概念股中深康佳 A涨停,复旦微电和华正新材均涨超 9%,江丰电子股价创下历史新高。

从业绩上来看,目前 37 股已发布 2025 年度业绩预告或业绩快报,其中 16 股归母净利润预计实现同比增长,6 股扭亏为盈,4 股减亏,报喜比例超七成,企业盈利能力明显增强。按预告归母净利润同比增长下限计算,佰维存储、江波龙预计归母净利润增幅均超过 100%。

佰维存储表示,2025 年度第四季度,随着存储价格持续上涨,公司重点项目持续交付,公司销售收入和毛利率不断回升,经营业绩显著改善。2026 年,随着公司面向 AI 新兴端侧领域的高价值产品持续批量交付,公司出货产品结构持续优化,公司的营业收入和利润有望持续改善。

江波龙表示,综合第三方信息来看,各大存储原厂在报价上仍然保持着向上的态势。公司 2025 年第四季度扣非净利润约为 6.5 亿元至 8.7 亿元,环比第三季度扣非净利润 4.47 亿元有较高幅度增长。

存储大周期下,概念股获得机构高度关注。统计显示,年初以来共有 13 只存储股获机构调研,其中东芯股份、安集科技、佰维存储等 7 股机构调研家数均在 20 家以上。

东芯股份表示,在存储板块,公司继续巩固 SLC NAND Flash 行业的技术领先优势,推动产品迭代升级,2025 年内 1X nm 闪存产品已实现量产,设计与工艺持续优化,产品可靠性指标显著提升,并已实现产品销售。

东财图解·加点干货

(数据宝)

文章转载自东方财富