2025 年以来,信达生物利好频传。

先是 1 月 2 日开盘前信达生物公告,其与罗氏达成全球独家合作与许可协议,推进一款在研抗体偶联药物 (ADC) 的开发,在出海上有新进展。

再是时隔半月,信达在 1 月 17 日公告披露其新引入的第三代 EGFR-TKI 肺癌靶向药物奥壹新®(利厄替尼片) 获国家药监局批准上市,有望带来业绩新增量。

且同日,信达生物董事长俞德超在第 43 届摩根大通医疗健康年会 (JPM2025) 上宣布 2025 年将有多款药物上市,当日股价翻红,收盘于+4.83%。

而 2 月 17 日,信达生物宣布其双抗药物 IBI363 治疗鳞状非小细胞肺癌的适应症再度获得美国 FDA 快速通道资格认定;以及 IBI363 单药治疗对比帕博利珠单抗 (默沙东 K 药) 的关键注册研究已完成首例受试者给药进一步提振资本市场信心,公司股价也延续强势表现。年初至今,公司股价累计涨幅约 9%,超同期医药申万指数 3% 的涨幅 (截至 2025 年 3 月 11 日)。

所以,在市场前期关注的产品国际化有突破,以及产品国内商业化进展较好情况下,公司能够成为较早一批实现盈利的中国创新药企吗?

就这些问题,信达 CFO 由飞跟天顺财经妙投进行了一场交流。

业绩 「向下有底」

这两年,国内医药行业在经历资本寒冬、集采常态化、医保支持真创新政策等多重因素影响下,逐步从之前的 me-too 类药物走向聚焦 「真创新」 的发展新阶段。

此情况下,制药企业的发展呈现分化,有部分企业后知后觉,最终倒在了资本寒冬里;但也有借着政策东风和凭借较强的研发能力,吸引到融资或推进创新药上市销售等,快速转型聚焦 「真创新」,不断加强自我造血能力的企业。

创新药四小龙里,百济神州已经一骑绝尘,信达也有突破。自 2020 年获批贝伐珠单抗、利妥昔单抗、阿达木单抗 3 款生物类似药后,信达已全面加码创新药研发,这几年获批上市的全部是创新药。

这一战略转型在信达生物 CFO 由飞与妙投的对话中得到印证:"我们未来的重心一定是在创新药上」。而聚焦创新药管线的信达,受到集采扰动较少,反而受益医保支持真创新政策的倾斜,发展较好。

这是国内多数药企受困于生存问题时,信达生物的营收仍逐年增长、且利润亏损呈收窄之势的重要原因。

展望未来,由于信达在创新药业务为主的基础上,采用"国内市场筑基,向海外市场拓展"的渐进式区域布局战略。所以,公司业绩需要分为国内市场和国外市场两方面综合评判。

鉴于公司海外市场在 2025 年才有业绩上的实质突破,当前业绩仍由国内市场主导,所以先看下国内市场的业绩支撑情况。又因为,公司业绩主要依赖于销售渠道和产品竞争力,所以接下来从这两方面进行分析:

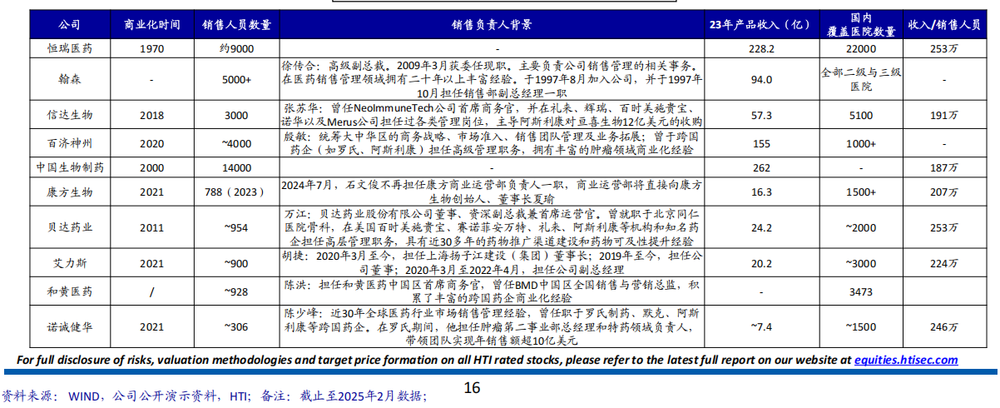

先看渠道层面,信达销售团队约 3000 人,覆盖全国 320 多个城市约 5100 家医院。对比恒瑞医药、翰森制药、百济神州、康方生物等国内创新药企的销售团队和覆盖医院看,信达在国内的销售渠道竞争力还算可以,也为公司创新药成功推广到院内市场做支撑。

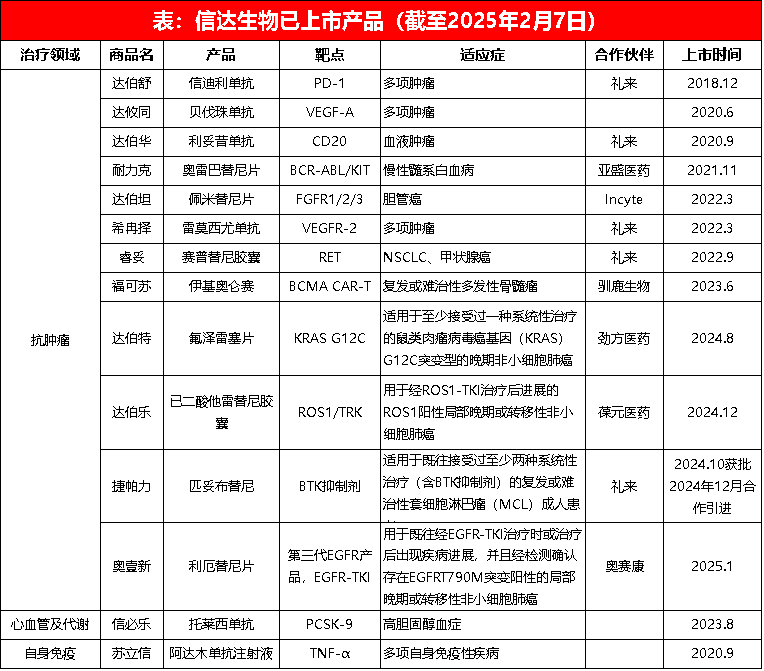

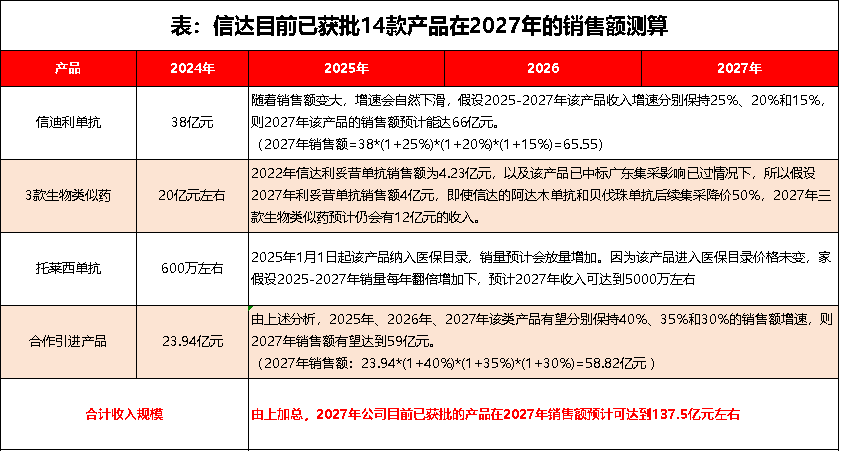

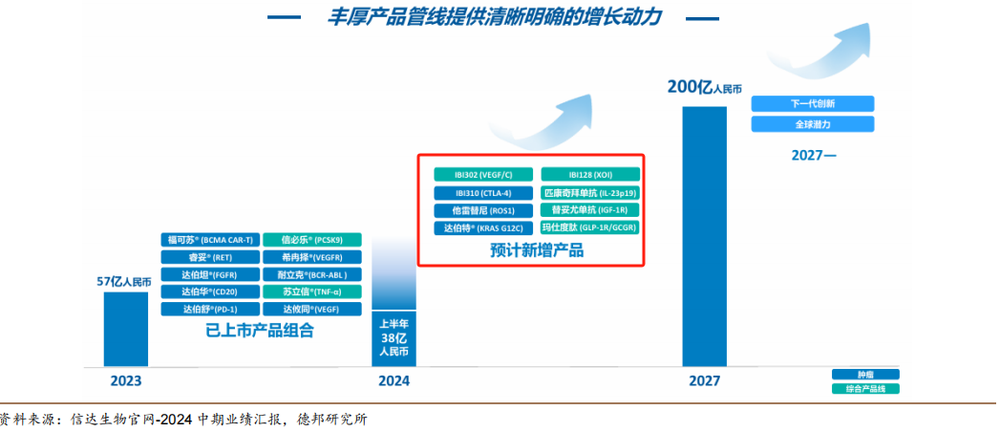

再来看产品情况:截至目前,信达已有 14 款产品获批。

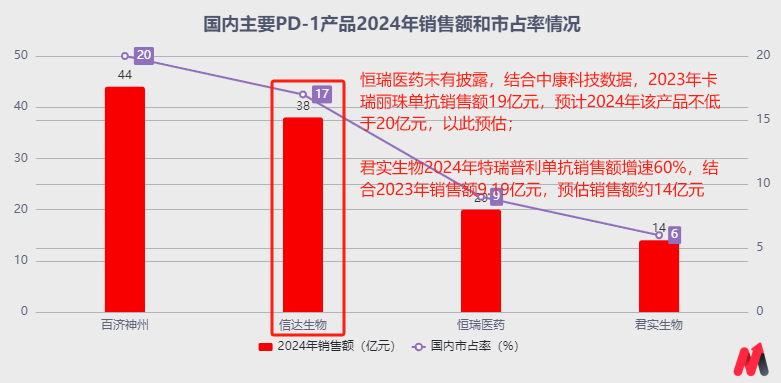

其中,公司作为国内 「PD-1 四小龙企业」 之一,2018 年获批的第一款创新药 PD-1 产品信迪利单抗 (与礼来合作开发),上市 6 年仍在放量。礼来财报显示,2024 年信迪利单抗销售额达 38 亿元,占同期信达产品总收入 82 亿元的比重高达 46%。

且考虑到,信迪利单抗仍保持国内市占率排名第二,以及 2024 年销售额仍保持 36% 的同比增速,预计未来几年仍是公司的拳头产品。

但考虑到国内目前已有十余款 PD-1 产品上市销售,竞争激烈;以及信迪利单抗销售额较大的情况,后续该产品收入增速可能会下滑。由上,假设 2025-2027 年该产品收入增速分别保持 25%、20% 和 15%,则 2027 年该产品的现金流流入预计能达 66 亿元,是公司 2027 年国内产品收入 200 亿元业绩指引目标的重要支撑。

注:结合新浪证券,2024 年百济神州替雷利珠单抗销售额 44 亿元,国内市占率约 20%,可判断国内 PD-1 市场规模 220 亿元,其他几款产品市占率均以此推出。

同时,近期随着安徽牵头的全国生物药品联盟集采可能在 2025 年推动的消息传来,公司的 3 款生物类似药市场关注较多。

但结合信达 CFO 由飞所述,以公司业绩指引 「2027 年要实现国内产品收入 200 亿元」 为基础看,信达的生物类似药收入贡献预计在 10% 左右,可推出公司 3 款生物类似药销售额届时约不超过 20 亿元。

再考虑到,信达的利妥昔单抗在 2022 年 3 月的广东集采中标,扰动已过;以及结合信达证券研报,2022 年信达利妥昔单抗销售额为 4.23 亿元看,假设利妥昔单抗年度销售额保持 4 亿元左右,则信达的阿达木单抗和贝伐珠单抗后续集采即使降价 50%,2027 年三款生物类似药预计仍会有 12 亿元的收入,扰动不大。

(资料来源:招商证券、国联证券研报,公开资料梳理)

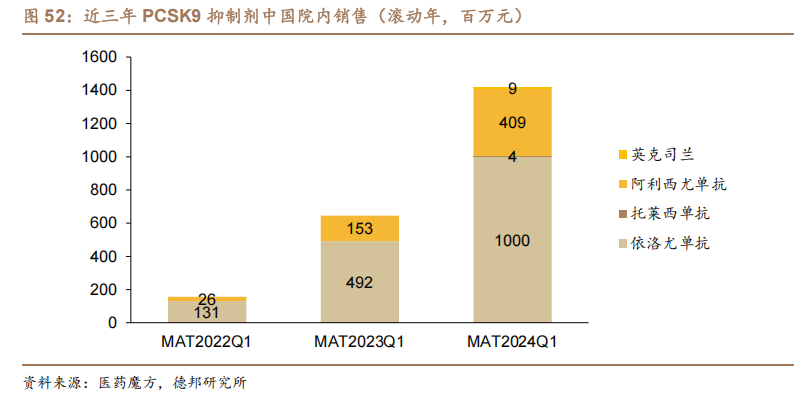

至于公司获批的其余 10 款产品中,有 1 款是自主研发并于 2023 年 8 月在国内获批的降脂药信必乐®(托莱西单抗注射液,PCSK9 抑制剂)。

结合德邦证券研报 2023 年 8 月-2024 年 3 月期间销售额 400 万左右,以此测算 2024 年度销售额约 600 万元。2025 年 1 月 1 日起,该产品纳入医保目录且价格未变,假设未来销量每年翻倍增加下,预计 2027 年收入可达到 5000 万左右。

还有 9 款是合作引进产品。

其中,2024 年上市销售的有 6 款,包括与礼来合作的雷莫西尤单抗、塞普替尼,与亚盛医药合作的奥雷巴替尼片,与劲方医药、Incyte 分别合作的氟泽雷塞片、佩米替尼片,以及与驯鹿生物合作的伊基奥仑赛注射液。

结合 2024 年公司国内产品总收入 82 亿元 (同比增速 yoy +40%),以及信迪利单抗 38 亿元 (yoy +36%)、托莱西单抗注射液 600 万元,还有 3 款生物类似药销售额 20 亿元 (竞争激烈,增速不快) 的情况,则公司上述 6 款在 2024 年上市销售的产品合计销售额 23.94 亿元,同比增速预计不低于 40%。

值得注意的是,虽然伊基奥仑赛注射液的全球商业化权益于 2024 年 7 月被驯鹿生物购回,2025 年起不再贡献收入;但 2024 年末或 2025 年初获批 ROS1 达伯乐、BTK 捷帕力及第三代 EGFR 奥壹新三款产品可对冲伊基奥仑赛注射液商业化权益终止的影响,故 2025 年预计公司合作引进产品销售额仍有望维持 40% 增速。

只不过随着销售基数增加,后续增速将自然回落。所以,假设上述已获批的合作引进产品在 2026 年销售额增速降至 35%,2027 年进一步放缓至 30%,到了 2027 年合计销售额预计能达到 59 亿元。

以上加总,公司目前已获批的十余款产品在 2027 年预计可实现 137.5 亿元左右的收入规模 (不涉及伊基奥仑赛注射液)。

(资料来源:天顺财经妙投测算)

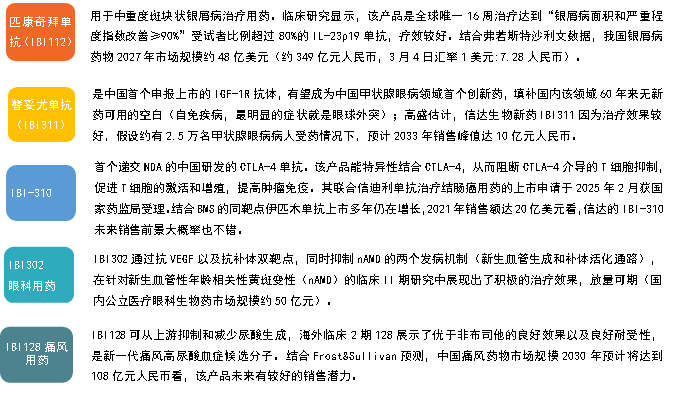

除此之外,信达还有玛仕度肽、匹康奇拜单抗 (IBI-112)、替妥尤单抗 (IBI311) 有望在 2025 年获批,以及 CTLA-4(IBI310)、VEGF/C(IBI302) 和 XOI(IBI128) 有望在 2026-2027 年获批销售,带来新的业绩增量。

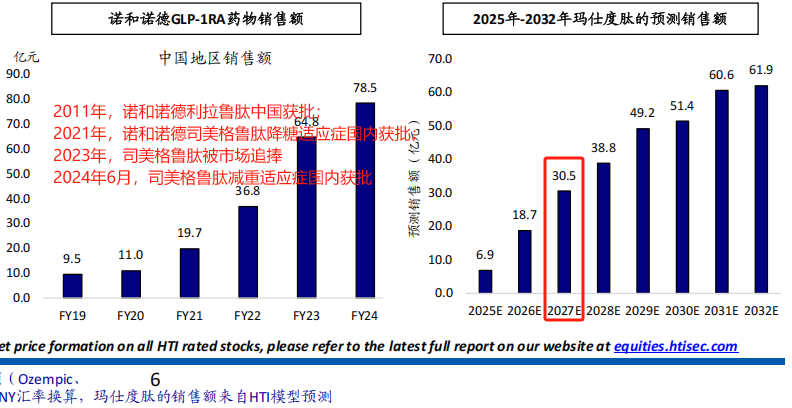

要注意的是,玛仕度肽作为多肽减重/降糖药,市场关注较高。再考虑到,玛仕度肽与司美格鲁肽、替尔泊肽用药后的 48 周减重效果对比,疗效较好,未来该产品上市后,若销售渠道覆盖到位,预计能抢夺到不错的市场份额。

参考券商研报,信达证券、招商证券分别给出了玛仕度肽 74 亿元、80 亿元的销售峰值预测。结合海通国际对玛仕度肽销售额的爬坡测算,2025 年获批后,其有望在国内企业竞品尚未获批的空窗期快速放量,2027 年销售额可达 30.5 亿元。

且经过分析,替妥尤单抗 (IBI311) 作为国内甲状腺眼病的首个创新药,有望率先抢占市场;匹康奇拜单抗 (IBI-112)、IBI310、IBI302 和 IBI128 在疗效上相较竞品均有优势。此基础上,借助公司已搭建好的国内销售渠道,上述产品上市后有望在院内实现快速放量,支撑国内业绩进一步增长。

(资料来源:公开资料梳理)

以上或许也是管理层对 2027 年国内产品收入实现 200 亿目标有信心的重要原因。

那么,国外市场业绩如何呢?以及综合国内外市场,信达的利润何时能扭亏?

业绩向上有想象空间

信达 CFO 由飞表示,虽然公司在国内市场发展较好,但仍要在可持续增长的策略之下去做国际化创新。主要是考虑到中国市场的竞争激烈,以及中国市场与美国的药品价格差异较大,所以中国创新药企如果希望取得更好的回报,不打开海外市场确实是比较困难的。

大白话就是:「国内现在医保控费大趋势下,价格控制的比较厉害。但是不进医保,难放量。所以,国内市场营收能保证,但利润空间有限」。这不仅是信达自己的问题,也是国内创新药企在国内的现实情况。

基于此,近几年国内药企纷纷选择出海。

只不过,国际化拓展难度很大,除了管线产品能在全球制药产业链上有竞争力外,国际化的销售能力也要跟得上,即有了好产品,也要能 「卖的出去」。

所以,虽然 「自产自销」 国际化使药企能收获最大权益,也是很多药企的最终目标。但因为该模式对现金流要求较高,且国内药企对海外市场审批沟通和销售环境均不熟悉的情况下,直接选择这种模式出海的国内药企压力较大。

上述背景下,国内药企大多选择了 BD 合作对外授权模式。即国内药企将自研管线的海外权益授权给海外药企,获取首付款和销售分成等,此模式能最快见到资金回流,也无需自建销售团队,压力相对较小。

信达 2025 年 1 月与罗氏的合作,就是选择的 BD 合作模式。且就像信达 CFO 由飞所说,通过 BD 合作除能拿到首付款,还可跟这些合作伙伴去学习海外临床及海外销售的经验,从而实现信达最终自主国际化的目标。

显然,信达选择的是 「迂回出海策略」。

关键是,信达能成功吗?取决于两点:一是,国内市场稳定发展+BD 合作带来的现金流流入,能否支撑公司实现 「自主出海」 成功?二是,公司的产品管线在全球制药产业链上的竞争力如何,即上市销售后能否带来好的收益?

1) 现金流:支撑研发 3-5 年

截至 2024 年 6 月 30 日,公司银行现金、结构性产品及金融资产中的投资票据为 101 亿元。叠加 2025 年 1 月初与罗氏合作获得的 5.8 亿元首付款 (8000 万美元,按 3 月 4 日汇率 1:7.28 折算),可看到其现金储备规模与信达 CFO 由飞对天顺财经妙投所说的 「在手现金约 100 亿元」 表述基本一致。

所以,考虑到 2021-2023 年期间信达的研发费用均在 20-30 亿元,则公司当下可动用的 100 亿在手现金支撑研发 3-5 年是没有问题的。

而尽管 2025 年有望国内获批的玛仕度肽减重适应症需拓展院外零售渠道 (如线上平台及医美机构) 并增加销售费用,但信达 CFO 由飞表示,此情况下公司 2025 年的 EBITDA 仍有望转正。这表明其国内产品收入增长可覆盖新增渠道投入,经营现金流将实现正向循环。

注:EBITDA =净利润+利息费用+所得税+折旧+摊销。公司的经营性利润,排除了非现金支出对公司利润的影响。

从此维度看,只要信达的国内市场产品收入规模能按管理层的计划增加,其现金流情况大概率会有改善。而国内市场的发展已在本文第一部分论述,有支撑,后续做跟踪即可,不再赘述。

而公司未来能否有更多的 BD 合作带来首付款具有不确定性,保守来看,暂不考虑 BD 合作现金流流入驱动。

所以当下需确定的是,公司在手现金至少可支撑研发的未来 3-5 年内,是否有潜力产品管线可支撑信达自主出海成功,并带来新的业绩增量。接下来看下。

2)IBI343 和 IBI363 研发进展可重点关注。

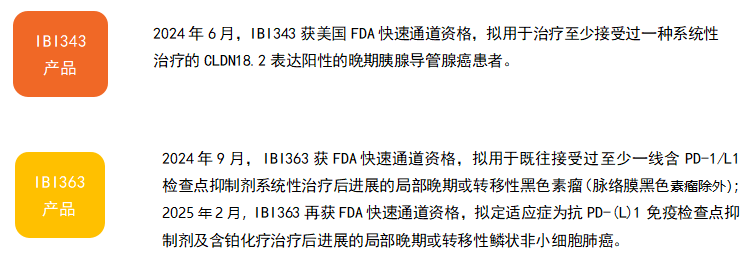

公司旗下持有 IBI343(Claudin18.2 ADC) 和 IBI363(PD-1/IL2 双抗) 等十余款产品的海外管线。其中,具有国际化潜力和进展最快的是 IBI343 和 IBI363。

一方面,信达 IBI343 和 IBI363 产品均获得 FDA 快速通道资格认定,意味着 FDA 认可上述 2 款产品在相关适应症方面的疗效潜力,这是国际化竞争力的侧面背书。

且该机制允许药企在获得 FDA 快速通道资格认定的药物研发过程中,与 FDA 有更多互动和沟通, 及时解决问题,加快审批和上市。与标准的审评时间 10 个月左右相比, 药物进入 FDA 快速通道后,如果获得优先审批资格,FDA 将在 6 个月内给出批复,甚至可能更短,提前得到批准。

(资料来源:公开资料梳理)

另一方面,2024 年中报显示,IBI343 和 IBI363 是海外研发进展最快的产品。

结合信达官微,IBI363 产品在中国、美国同时开展 IO 初治晚期黑色素瘤和 IO 耐药晚期肺鳞癌适应症的 I/Ⅱ期临床研究。同时,IBI343 已启动中国及日本的胃癌Ⅲ期多地区临床研究 (MRCT) 入组;以及该产品美国区域胰腺癌临床 I 期临床入组已启动,2025 年在 PoC 验证数据读出后有望启动国际关键临床研究 (PoC 验证,验证候选药物的药理效应是否可以转化成临床获益)。

再考虑到临床Ⅱ期试验一般需要 1-2 年时间,临床Ⅲ期试验一般需要 2-3 年时间,审批上市时间预计 6-10 个月,所以乐观看,信达当下的现金或可支撑 IBI343 在日本上市销售,届时会带来新的业绩增量。

同时,有望支撑 IBI363 产品在美国的临床Ⅱ期、Ⅲ期研究完成。当然,IBI343 在日本上市销售的现金流也可进一步支撑 IBI363 产品在美国的上市审批推进。

(资料来源:2024 年中报)

(资料来源:2024 年中报)

值得注意的是,信达生物正在积极推进的 IBI363 是全球首创 PD-1/IL-2α双抗药物,原理是通过双靶协同作用实现精准治疗:PD-1 臂阻断免疫抑制并定向递送 IL-2,IL-2 臂选择性激活 T 细胞同时降低系统毒性,疗效更好。

就像信达 CFO 由飞所说,相较单抗,IBI363 可解决三大问题:1) 解决病人对 PD-1 耐药问题;2) 拓展新的适应症 (如传统 PD-1 在肠癌上是没什么作用,但 IBI363 在肠癌上已现疗效);3) 提升 PD-L1 低表达患者响应。(低表达患者指:PD-L1 抗体表达水平比较低,用药效果不好)。

由上可看到,公司 IBI363 产品竞争力大概率是能扛得住的。这个时候只要销售团队跟得上,其未来的业绩想象空间很大,并有望实现扭亏为盈。如百济神州的泽布替尼凭借更好疗效打败强生的伊布替尼后,销售额不断增长,已超 10 亿美元,即 1 款产品就接近信达 2024 年十余款产品在国内合计收入的 82 亿元。

从这个维度看,信达生物采用的 「国内市场+BD 出海」 策略带来的现金流,有望支撑公司产品突破自主出海获批。但是上市销售,还需自建销售团队,需要更多的现金流支撑。届时公司能否有新的 BD 合作带来现金流,或者通过定增融资、银行更多贷款等获得资金,将变得尤为关键。

小结

由上,信达生物的营收向下有底,上有想象空间,且利润有改善趋势,值得关注。

只不过,因为信达生物的国际化拓展仍在发展初期,未来 3-5 年内还需持续资本投入,且可能面临研发进展不及预期或管线效果不好终止的情况下,股价表现更可能呈现结构性波动特征。

此外,还要关注减重/降糖药玛仕度肽的上市销售情况。以海通国际给出的玛仕度肽 2027 年销售额有望达到 30.5 亿元测算,该产品在 2027 年信达实现国内产品 200 亿元收入中比重占到 15%,影响较大。所以,该产品上市后若不及预期,会影响信达的国际化拓展推进,同时压制市场情绪,带来资本市场下行波动。

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

—————▪ 作者粉丝群招募▪ —————

各位读者如果对本篇文章有疑问,可以长按下方二维码,添加好友,与作者一对一沟通。

此外,作者还对 CXO、医美、药店、血制品以及具有主题机会的阿兹海默概念、多肽减重药等领域有覆盖,侧重产业分析和布局企业优劣势分析,感兴趣的读者可以长按下方二维码,与作者进行更多热门赛道和相关上市公司的深度交流。