截至 4 月 30 日,同花顺二级行业工业金属板块已有 58 家上市公司披露业绩公告,其中 46 家实现营业收入同比增长,33 家实现归母净利润同比增长。分品种看,铜铝头部上市企业表现亮眼。统计显示,我国上市铜企九成以上实现盈利,八成以上实现营收扩张;上市铝企八成以上实现盈利,八成以上实现营收扩张。

头部铜铝企业 2024 年业绩表现亮眼

Mysteel 数据显示,截至 4 月 30 日,已披露年报的 18 家上市铜企中 17 家实现盈利,1 家亏损面收窄。上述铜企合计营业收入为 18892.49 亿元,合计净利润为 626.42 亿元。已披露年报的 28 家上市铝企中有 24 家实现盈利,仅有 4 家亏损。上述铝企合计营业收入为 8485.19 亿元,合计净利润为 611.61 亿元。

期货日报记者从上市铜企 2024 年年报细分数据中发现,净利润排名前三的上市铜企贡献了统计范围内净利润总额的近八成。其中,紫金矿业净利润 320.51 亿元高居第一,同比增长超 50%;洛阳钼业净利润 135.32 亿元排名第二,同比增长 64%;江西铜业净利润 69.62 亿元位列第三,同比增长超 7%。前三大铜企 (紫金、江铜、洛钼) 合计净利润占比达 83.7%,显示出行业集中度持续提升。2024 年,江西铜业营业收入超 5000 亿元排名第一,紫金矿业营业收入超 3000 亿元,洛阳钼业营业收入超 2000 亿元,云南铜业、铜陵有色、金田股份等 3 家上市铜企营业收入均超过 1000 亿元。

从铝企 2024 年净利润细分数据来看,中国宏桥净利润为 223.72 亿元,排名第一,同比增长超 95%;中国铝业净利润 124.00 亿元排名第二,同比增长超 85%;南山铝业净利润 48.30 亿元位居第三,同比增长超 39%;天山铝业净利润 44.55 亿元位居第四,同比增长超 102%。2024 年,中国铝业营业收入超过 2000 亿元,中国宏桥营业收入超过 1500 亿元。

据了解,2024 年有色金属行业面对宏观经济下行压力仍保持较强韧性和发展活力。中国有色金属工业协会副会长兼新闻发言人陈学森在 2024 年有色金属行业分析会议上总结了五个年度亮点:一是十种有色金属产品产量创历史新高;二是固定资产投资增幅保持较高水平;三是对外贸易保持逐年增长,贸易结构继续优化;四是国内市场主要有色金属价格同比均上涨;五是规模以上有色企业利润总额同比明显增长。

国信期货首席分析师顾冯达告诉记者,面对全球经济不确定性增强的周期环境,我国有色金属头部企业凭借产业链资源整合能力、产品技术高附加值和期现融合风险管理能力,在市场中占据优势地位。

他表示,有色行业头部企业往往利用优质稀缺资源布局、产业技术性突破和先进管理能力塑造独特的 「护城河」,其中紫金矿业拥有刚果 (金) 卡莫阿铜矿、塞尔维亚佩吉铜金矿等世界级矿山,而洛阳钼业拥有刚果 (金)TFM 铜钴矿及巴西铌磷矿,江西铜业则有自有矿山与大型先进冶炼加工一体化优势。有色头部企业不断强化主动型市场风险管理实践,从传统套保转向期现一体化经营,通过 「期货+期权」 组合策略锁定加工利润,对冲原材料端价格波动风险。有研究显示,上市公司中参与套期保值业务的铜铝企业平均利润率波动较其他企业低两个百分点。

今年一季度产业企业开局表现良好

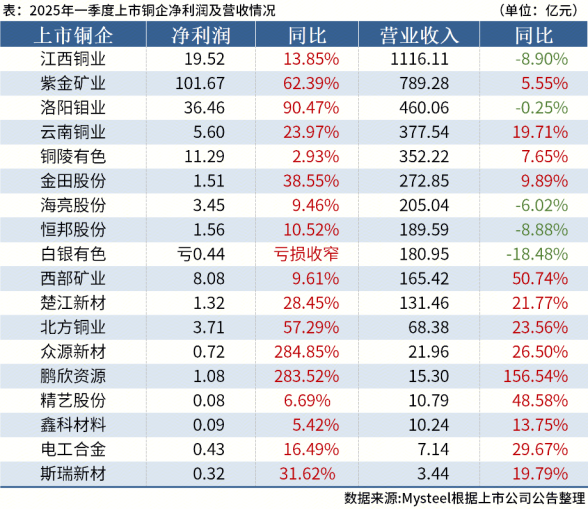

记者了解到,截至 4 月底,有 18 家上市铜企公布 2025 年一季度业绩,超过九成的上市铜企盈利,超过七成的上市铜企营业收入扩张。从 2025 年一季度净利润来看,17 家上市铜企实现盈利,仅有 1 家亏损。其中,紫金矿业净利润 101.67 亿元高居第一,洛阳钼业净利润 36.46 亿元排名第二,江西铜业净利润 19.52 亿元位列第三。

从净利润增幅来看,众源新材和鹏欣资源表现亮眼,净利润同比分别增长 284.85% 和 283.52%。从一季度营业收入来看,江西铜业营业收入突破 1000 亿元,包括紫金矿业、洛阳钼业和云南铜业等 11 家公司营业收入超过 100 亿元,18 家上市铜企一季度合计营业收入为 4377.77 亿元,合计净利润为 196.89 亿元,反映出 2025 年以来我国上市铜企保持收入和利润双增长态势。

截至 4 月底,有 26 家上市铝企公布 2025 年一季度业绩,超过八成的上市铝企盈利,超过八成的上市铝企营业收入扩张。从 2025 年一季度净利润来看,22 家上市铜企实现盈利,仅有 4 家亏损。其中,中国铝业净利润 35.38 亿元高居第一,南山铝业净利润 17.04 亿元排在第二,天山铝业净利润 10.58 亿元位居第三。从 2025 年一季度营业收入来看,中国铝业营业收入突破 500 亿元,创新新材和云铝股份营业收入均超 100 亿元。26 家上市铝企 2025 年一季度合计营业收入为 1654.38 亿元,一季度合计净利润为 100.02 亿元。

中国有色金属工业协会最新公布的数据显示,今年一季度我国有色金属工业实现良好开局,十种有色金属产量同比增长 2%,对外贸易重点矿产品进口保持增长,规模以上有色企业收入和利润保持增长。

记者通过细分数据发现,一季度,规模以上有色金属工业企业实现营业收入 22293.3 亿元,同比增长 19.6%;实现利润总额 917.7 亿元,同比增长 40.7%。

陈学森在 2025 年一季度有色金属工业运行情况新闻发布会的问答环节表示,多个因素促成今年一季度有色金属企业的亮眼开局表现:

首先是有色金属价格高位运行。一季度国内铜、铝、铅、锌等品种现货价格同比分别上涨 11.4%、7.3%、5.9%、14.8%。2025 年年初以来,全球经济面临美国关税预期带来的冲击,出于对美国进口关税避险的需求,一季度,大量有色金属和贵金属出口到美国,影响了全球市场的供需格局。同时,随着地缘政治局势持续紧张以及对美国债务的担心,市场对美联储货币政策转向宽松的预期增强,黄金及重要有色金属的金融属性得到进一步强化。各国加大对黄金及主要有色金属的储备,推动有色金属价格保持高位运行。

其次是扩内需政策效果持续显现。随着我国一系列稳增长政策落地,特别是 「两新」 政策以及 「以旧换新」 政策实施,加上货币政策和财政政策对实体企业、基础设施投资的支持,刺激了消费增长,直接拉动了铜、铝等大宗金属消费。还可以看到,新能源、动力及储能电池、电动汽车等 「新三样」 产业依然保持较高速度增长,加上新一代电子信息产业等战略性新兴产业的持续发展,有色金属产品的市场需求持续增加。

最后是企业生产成本管控有效,叠加能源及部分原材料价格稳中有降,成本费用增幅低于营业收入增幅,行业利润率得以提升。此外,受季节性市场需求影响,硫酸等副产品价格也稳中有升。

市场人士:产业企业需做好风险管理

从宏观角度看,中信建投期货工业品首席分析师江露表示,国内方面,一季度经济增长 5.4%,超出市场预期。同时,一季度出口同比增长 6.9%,3 月份贸易顺差达到 1000 亿美元。国际方面,短期而言,美国关税政策对商品市场的影响在逐步降温,二季度投资者需要关注美国关税执行情况。

「总体来看,美国关税政策已引发商品市场情绪降温。与 2018 年相比,2025 年有色供应端扰动更加频繁、库存更低、供需结构更有韧性。在基本面有韧性的背景下,有色商品价格下行空间有限。看向铜市场,供给端,原料供应与再生供应均偏紧;需求端,二季度低铜价刺激下游积压的需求释放。4 月末铜杆、铜管开工率与原料库存表现均大幅回升,但受美国关税政策影响,铜箔、铜板带等产业对后市需求持悲观态度。铝市场方面,电解铝全国平均成本在 16500 元/吨附近,成本支撑力度明显下滑。不过,当前铝锭绝对库存偏低,下游原材料库存同样偏低,叠加精废价差的支撑,铝价持续下跌后,下游逢低接货意愿较强。整体而言,电解铝仍然呈现强现实、弱预期的格局,短期现货供应偏紧限制铝价下方空间,但偏弱的消费预期亦将拖累未来铝价中枢。」 江露说。

综合来看,江露表示,虽然全球贸易风险对有色产业存在压制,但对基本面现实偏强的铜、铝而言,加工企业仍可把握机会,考虑在季度均价之下积极采买现货,冶炼生产企业亦可关注战略性库存保值时机,为成品做好保值管理。

(期货日报)

文章转载自 东方财富