作者:

宁墨

6 月哪些个股获机构大幅上调全年业绩预测?

线上线下控制权拟变更

线上线下(300959)6 月 26 日晚间公告,公司控股股东、实控人汪坤、门庆娟及其一致行动人无锡峻茂投资有限公司 (简称 「无锡峻茂」) 拟合计向深圳深蕾科技股份有限公司 (简称 「深蕾科技」) 转让所持有的公司 1070.62 万股股份,占总股本的 13.32%。转让价格为 43.55 元/股,股份转让价款合计为 4.66 亿元。同时,汪坤、门庆娟、无锡峻茂在本次转让后,合计放弃转让后持有的公司 3211.86 万股股份的表决权,占公司总股本的 39.96%。本次股份转让及表决权放弃完成后,深蕾科技将成为公司控股股东,夏军、李蔚将成为公司的实控人。公司股票自 6 月 27 日开市起复牌。

线上线下主营业务包括移动信息服务和数字营销业务,其中,移动信息服务业务 2024 年贡献公司 62.78% 的营收。

公司数字营销业务主要布局于短视频和信息流领域,公司已与字节跳动旗下媒体平台 (抖音、今日头条、西瓜视频等)、腾讯广告等国内顶级媒体建立了稳定合作关系。

线上线下在去年年报中表示,展望未来,公司将持续坚持移动信息服务和数字营销主业,优化公司业务结构和业务模式,同时关注投资并购机遇,以持续提升长期业绩与盈利水平。

数据显示,公司一季度实现归母净利润约 1030 万元,同比扭亏。公司最新股东户数为 1.17 万户,较 6 月 10 日下降 8.8%。6 月以来,该股股价大涨超 16%,最新市值 36.33 亿元。

7 股获机构上调盈利预测超 50%

相比机构对 A 股公司的盈利预测结果,盈利预测调整时效性较强,上调盈利预测有非常实用的投资价值。

据证券时报·数据宝统计,截至 6 月 26 日,在机构前次预测 (去年 8 月以后的预测)2025 年净利润为正的个股中,剔除北交所个股后,有 18 股 6 月获机构最新预测净利润上调幅度均超 15%,7 股获上调幅度更是超 50%。(注:被多家机构同时上调净利润预测的个股只保留调整幅度最大的样本)

其中,路德环境净利润调整幅度最大。长城证券最新预测该股 2025 年净利润达 1000 万元,较前次预测上调幅度达 9 倍。

路德环境主营业务包括生物饲料的生产与销售和无机固废处理服务,是国内少数专业从事循环资源再利用的技术研发、成果转化和产业应用的科技创新型企业之一。

长城证券表示,随着酒糟发酵饲料业务持续扩产,路德环境调整销售策略并加强产品迭代升级,未来饲料产销有望保持较快增长,同时公司探索战投模式引入国资,减轻资金压力;连云港碱渣治理项目若顺利运营,预计将贡献主要无机固废处理业务增量收益。

电子行业个股相对较多

从上述 18 只个股所处申万一级行业分布来看,电子行业个股相对较多。

上海证券表示,电子半导体2025 年或正在迎来全面复苏,产业竞争格局有望加速出清修复,产业盈利周期和相关公司利润有望持续复苏,维持电子行业 「增持」 评级。

具体到个股来看,胜宏科技、瑞芯微、国科微、恒玄科技、海光信息、瑞联新材、南大光电7 只电子股获机构最新预测净利润上调幅度均超 15%。

胜宏科技净利润调整幅度居首,方正证券最新预测该股 2025 年净利润达 55.35 亿元,较前次预测上调幅度达 120.34%。公司为高端 PCB核心供应商,一季度末获公募基金持股数量占流通股的比例高达 14.48%。

方正证券表示,胜宏科技受益于未来两年 AI 高多层及 HDI PCB 等高端产品放量,收入及利润有望实现快速增长。

从二级市场表现来看,上述 18 只个股中,有 15 股年内上涨,占比超八成。其中,胜宏科技、万辰集团涨幅翻倍,分别上涨 206.54%、114.89%。

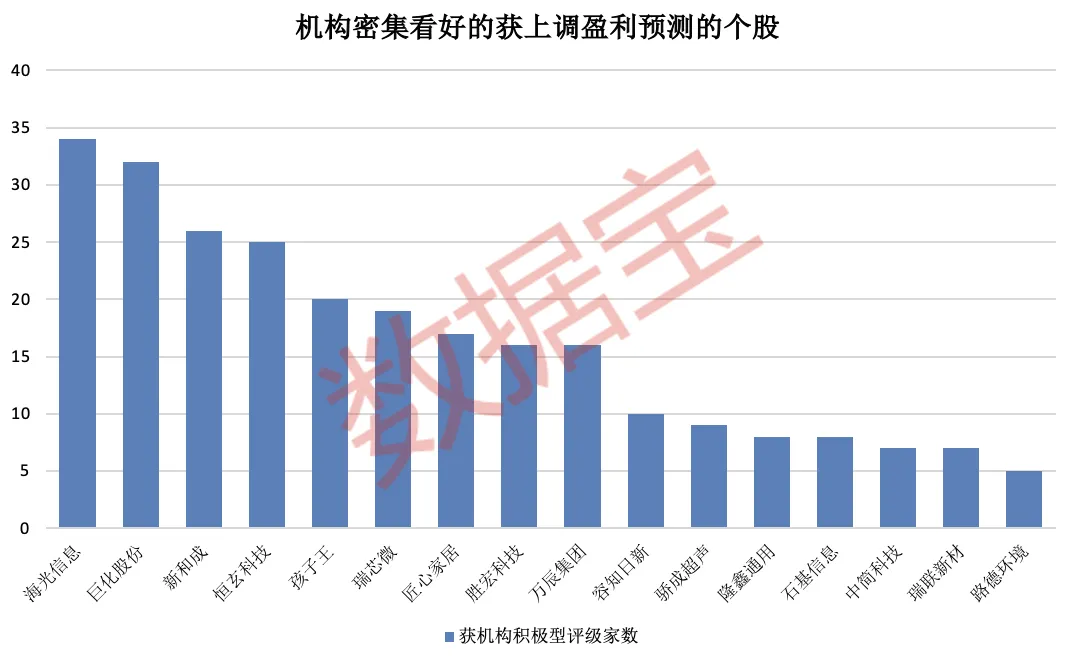

16 股获机构密集看好

盈利预测获上调的个股,往往受到机构集中看好。据数据宝统计,上述 18 只个股中,有 16 股均获 5 家以上机构积极型评级 (含 「买入」 和 「增持」 评级)。

从机构看好程度来看,海光信息获 34 家机构积极型评级,居首;机构一致预测其 2025 年营收增长率达 51.27%。

海光信息近日公告,公司拟换股吸收合并中科曙光。天风证券表示,看好此次交易带来的协同效应,海光信息有望从芯片单一业务转向完整国产算力生态解决方案。

数据宝进一步统计发现,上述 16 只获机构密集看好的个股中,容知日新、恒玄科技、新和成、孩子王4 股最新收盘价距机构一致预测目标价上涨空间均超 30%。

容知日新上涨空间达 45.97%,居首。公司获 10 家机构给予积极型评级,机构一致预测其 2025 年营收增长率达 31.14%。公司主要产品为工业设备状态监测与故障诊断系统,已广泛应用于电力、冶金、石化、煤炭和水泥等多个行业,一季度末获公募基金持股数量占流通股的比例达 6.32%。

申万宏源证券表示,容知日新年初制定的三大战略正逐步落地见效,有望打开全新收入空间。同时,公司第二曲线有望进入落地阶段,维持公司 「买入」 评级。

(证券时报网)

文章转载自东方财富