A 供应持续增长

海外新增产能逐步释放

近几年,随着全球铁矿石需求持续增长和矿端企业现金流持续改善,以中国宝武和澳洲力拓为代表的钢铁行业龙头企业纷纷加大矿山投资力度,提升铁矿石资源保障能力。从产能分布区域来看,新增矿山主要集中在几内亚、南非、澳大利亚、巴西等矿产资源丰富的国家。

目前,由中国宝武和澳洲力拓等企业共同投资开发的几内亚西芒杜项目,被认为是未来 5 到 10 年全球铁矿石产能最大的增长来源之一。该项目储量预计为 24 亿吨,铁品位为 65%。项目预计于 2025 年年末至 2026 年年初开始投产,设计年产能为 1 亿吨。

除西芒杜项目外,在澳大利亚、巴西等国家还有众多铁矿石项目正在开发。比如,力拓集团和中国宝武共同投资的澳大利亚西坡项目已于今年上半年投产,满负荷产能为 2500 万吨/年;欧亚资源集团在巴西投资的 BAMIN 项目预计于 2027 年投产,设计年产能为 2700 万吨;Samarco Mineracao 在巴西投资的 MinaGermano 项目,设计年产能为 2000 万吨,预计在 2028 年之前投产。另外,还有中资企业在阿尔及利亚投资的 GaraDjebilet 项目,预计将在 2026—2030 年之间投产,设计年产能为 2500 万吨。在上述新项目全部投产之后,预计将新增铁矿石年产能近 2 亿吨。

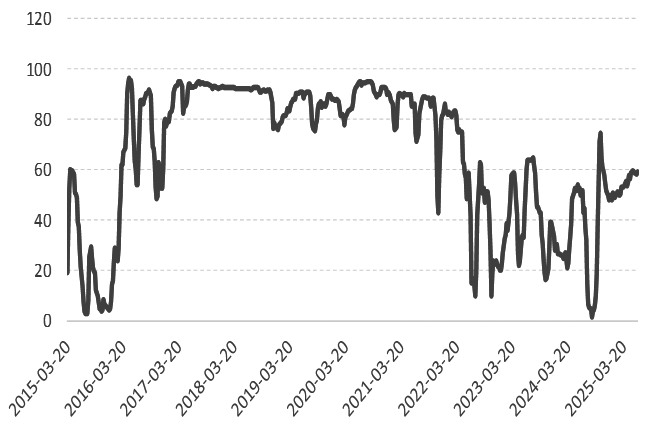

图为 2025 年上半年铁矿石期货价格走势

根据世界钢铁协会数据,2023 年全球铁矿石出口总量为 17.1 亿吨。其中,澳大利亚出口量为 8.98 亿吨,占比 52.5%;巴西出口量为 4.08 亿吨,占比 23.9%;非主流生产国出口量为 4.05 亿吨,占比 23.7%。今年以来,非主流生产国铁矿石发运量持续上升,成为全球铁矿石贸易规模增长的主要来源之一。根据上海钢联的调研统计数据,2024 年非主流生产国周度铁矿石发运量均值为 527 万吨,去年同期为 496 万吨,同比增长 31 万吨,增幅为 6.3%。未来,随着几内亚西芒杜项目投产,非主流生产国对全球铁矿石供应增长的贡献度将进一步提升。

全球铁矿石发运量出现大幅波动

今年一季度,南半球频繁出现飓风、暴雨等恶劣天气,澳大利亚和巴西主要港口的铁矿石发运受到较大影响,全球铁矿石发运量大幅下滑。

根据上海钢联的调研统计数据,今年一季度,全球铁矿石周度发运量均值为 2790 万吨,同比下降 49 万吨,降幅为 1.7%。今年二季度,随着恶劣天气逐渐减少,海外矿山发运逐步回归常态,发运量也持续回升。数据显示,今年上半年全球铁矿石周度发运量均值为 3001 万吨,同比增长 7 万吨。全球铁矿石周度发运量均值同比由降转增,反映出二季度海外矿山发运量大幅增长。今年上半年,全球铁矿石供应总体小幅增长。

今年上半年,受全球铁矿石发运量波动加剧及国内港口库存压力较大的影响,我国铁矿石进口量一改过往几年持续增长的态势,呈现出显著收缩的特征。根据海关总署数据,今年 1—5 月我国铁矿石进口总量为 4.87 亿吨,同比下降 2638 万吨,降幅为 5.1%。随着我国铁矿石进口量下滑,今年上半年国内港口及钢厂进口矿库存总计下降近 2000 万吨,国内供给和库存压力也持续下降。

国产矿供给不及预期

自 2022 年以来,我国在矿产资源开发方面推出了 「基石计划」,以提升重要矿产资源保障能力。不过,近两年在矿山安全生产要求提高、环保政策趋严等因素的影响下,国内矿山产能释放节奏明显放缓。根据国家统计局公布的数据,今年 1—5 月国内铁矿石原矿产量为 4.14 亿吨,同比下降 4303 万吨,降幅为 9.4%。同期,根据上海钢联的调研统计数据,全国 433 家矿山铁精粉产量为 1.14 亿吨,同比下降 1064 万吨,降幅为 8.5%。由此可见,国产矿供给呈现收缩态势,明显不及市场预期。

整体而言,今年上半年在铁矿石进口量显著下降且国产矿供给下降的情况下,国内铁矿石供给总体呈现显著收缩的状态。展望下半年,随着海外矿山发运逐步回归常态以及国内港口库存压力缓解,铁矿石进口预计将呈现改善态势;与此同时,国内矿山产能有望逐步释放。在此环境下,铁矿石整体供给水平有望呈现逐步回升的状态。与上半年相比,供给收缩幅度预计将显著收窄。

B 需求韧性增强

图为 247 家钢铁企业的盈利率

今年上半年,受国内制造业需求持续复苏以及基建投资持续增长的影响,国内钢材需求保持较高水平,并未像过去两年一样出现需求大幅下滑的情况,叠加钢材和钢坯出口旺盛的趋势未改,今年钢材的整体需求表现明显强于 2024 年和 2023 年。在此背景下,钢厂整体利润逐步改善。根据上海钢联的调研统计数据,今年上半年 247 家钢厂平均盈利率为 54.4%,与 2024 年上半年的 37.2% 和 2023 年上半年的 40.6% 相比有较为显著的提升。

随着利润持续改善,钢厂生产意愿也持续上升。今年年初以来,钢厂快速进入逐步提升产能的状态,产能在 5 月初就达到了上半年的峰值水平,随后一直保持高位运行。根据上海钢联的调研统计数据,今年上半年 247 家钢厂日均铁水产量为 235.7 万吨,同比增长 9 万吨,增幅为 4%。

今年下半年,在制造业和基建投资保持较高增速、出口维持高位水平、地产低基数效应逐步增强的情况下,钢铁行业有望延续上半年利润改善的态势,产能利用率或维持在较高水平。在此背景下,预计下半年国内铁水产量同比将大幅增长。根据上海钢联的调研统计数据,去年下半年 247 家钢厂铁水日均产量为 231.9 万吨。中性假设下,今年下半年铁水日均产量将达到 236 万吨,同比增长 1.8%;乐观假设下,今年下半年铁水日均产量将达到 240 万吨,同比增长 3.5%;悲观假设下,今年下半年铁水日均产量将达到 232 万吨,与去年基本持平。

C 下半年铁矿石供需展望

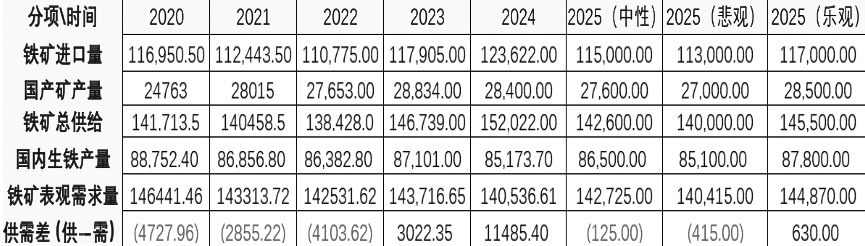

综上所述,我们预计今年下半年铁矿石供需整体将维持紧平衡状态。在中性预期下,全年供需缺口为 125 万吨,供需基本处于平衡状态;在乐观预期下,全年供应过剩 630 万吨,供需基本处于宽松状态;在悲观预期下,全年供需缺口为 400 万吨,供需基本处于紧平衡状态。总体而言,三种预期下铁矿石供需基本维持平衡状态。

展望今年下半年,随着下游需求持续好转以及铁矿石产能逐步释放,铁矿石市场将呈现供需双增的状态,整体供需预计较为宽松。在此情况下,铁矿石价格预计将呈现区间震荡走势。从估值角度来看,如果期货价格运行在 780 元/吨上方,铁矿石将处于估值偏高的状态;如果价格运行在 630 元/吨下方,铁矿石将处于估值偏低的状态。投资者需要持续关注海外矿山发生突发事件和钢铁产业政策变化。

表为铁矿石年度供需平衡表 (单位:万吨)

(期货日报)

文章转载自 东方财富