美国国债周一连续第四个交易日下跌,此前多位美联储政策制定者暗示美联储将对利率决策采取审慎态度,令市场对美联储年内连续降息的预期有所降温;今晚,美联储主席鲍威尔时隔不到一周将再度发表讲话,值得投资者密切留意。

美国国债周一连续第四个交易日下跌,此前多位美联储政策制定者暗示美联储将对利率决策采取审慎态度,令市场对美联储年内连续降息的预期有所降温。而今晚,美联储主席鲍威尔也将在时隔不到一周后再度发表讲话,值得投资者密切留意。

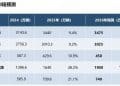

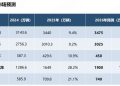

行情数据显示,各期限美债收益率隔夜普遍小幅走高,延续了近几个交易日的升势。截至纽约时段尾盘,2 年期美债收益率上涨 3.36 个基点报 3.601%,5 年期美债收益率上涨 2.45 个基点报 3.701%,10 年期美债收益率上涨 2.12 个基点报 4.147%,30 年期美债收益率上涨 2.07 个基点报 4.763%。债券收益率与价格反向。

素有 「全球资产定价之锚」 的 10 年期美债收益率在隔夜盘中一度创下了 9 月 5 日以来的最高点。通常更能反映利率预期的两年期美债收益率在纽约时段午后的交易中也创下了逾 3.6% 的三周新高。

财联社周一曾介绍过,尽管美联储上周宣布降息 25 个基点,并发出在未来会议上采取更多宽松政策的信号,但上周美债收益率仍有所上升。好于预期的美国初请数据和普遍乐观的大西洋沿岸中部制造业活动数据带动了收益率的攀升。

而从上周末到本周伊始,结束噤声期发表讲话的多位美联储官员,其立场似乎也并不如人们想象中的那样鸽派。新任美联储理事米兰是上周会议上唯一一位支持大幅降息的反对者,他在周一重申了自己的个别观点。不过,三位地区联储主席在周一的讲话中仍然保持谨慎。

圣路易斯联储主席穆萨莱姆表示,他认为进一步降息的空间不大,而亚特兰大联储主席博斯蒂克在接受采访时也表示了同样的看法。克利夫兰联储主席哈马克则指出,美联储在 10 月和 12 月会议上评估是否进一步降息时应谨慎行事。

「美联储会议还有点余波未了,」Mischler Financial 固定收益交易主管 Tom di Galoma 指出。

布兰迪环球投资管理公司 Brandywine 投资组合经理 Tracy Chen 则表示,美联储官员的最新言论相对鹰派。在美联储降息后出现了一些 「买预期卖事实」 的操作,加上美联储主席鲍威尔上周的新闻发布会可被定义为展现鹰派思维,这些因素正在推高收益率。

「10 年期美债收益率可能仍会在 4%-5% 的高位区间波动,」 她表示。

事实上,上周随美联储利率决议发布的季度点阵图本身就显示美联储内部观点分歧较大,这使得本周美联储官员们的发言变得更具指引意义。

尽管 9 月点阵图中值显示 2025 年还将再降息两次,但有多位官员预计 2026 年前不会再有进一步宽松行动。而在周一多位美联储官员讲话后,利率掉期的交易员最新定价显示今年将再降息 41 个基点,这意味着至少还有一次 25 个基点的降息,且可能出现第二次降息——不过,这一定价其实已标志着市场降息预期有所降温,因本月早些时候交易员曾完全定价还会有两次降息。

道明证券美国利率策略主管 Gennadiy Goldberg 指出:「美联储措辞转为不那么鸽派,导致了市场降息定价的回调。」

Goldberg 表示:「鲍威尔的表态不如投资者预期的鸽派,美联储后续评论也普遍鸽味不浓。这推动收益率曲线整体走高,市场对 10 月和 12 月降息的预期有所降温。」

按照日程安排,美联储主席鲍威尔定于北京时间周三凌晨 00:35 将就经济前景发表讲话,其最新表态无疑值得投资者保持留意。届时,鲍威尔将在罗德岛州出席一场经济展望午餐会。鲍威尔上周曾表示,美联储本月的降息举措是一项风险管理决策,没有必要快速调整利率。

(财联社)

文章转载自 东方财富