【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

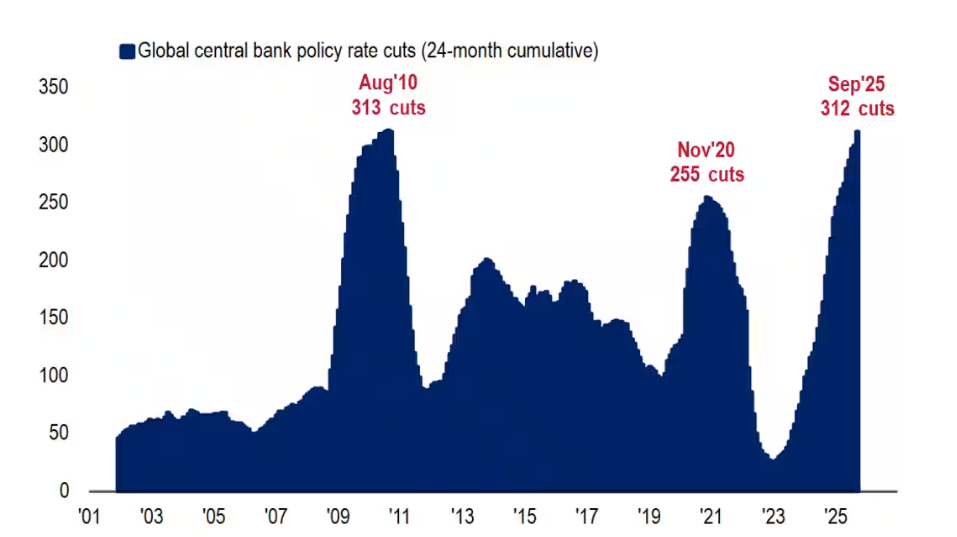

2008 年全球金融危机最低谷时期后的两年间,全球央行共降息 313 次。而在过去两年,全球央行已完成 312 次降息——其中最重要的央行 (美联储) 下周或再降一次。同期,美国国内生产总值 (GDP) 增长了 11%。

美国银行首席投资策略师迈克尔·哈特内特 (Michael Hartnett) 在其每周 《流动报告》(Flow Show) 中称,鉴于全球市场充斥着如此巨额的货币刺激,资产市场评论满是 「繁荣、泡沫与贬值」 也就不足为奇了。

这份报告标题为 《从零到英雄》(From zero to hero),因为自今年夏天以来,哈特内特 「买入美国零息国债」 的建议已被证明极具先见之明。

美国零息国债无需定期支付利息,因此不存在 「被迫将利息再投资于低收益证券」 的再投资风险。随着美国债券收益率下降,零息国债自 7 月以来的回报率飙升至 10.7%,与纳斯达克指数持平,且高于标普 500 指数。

哈特内特在报告中花了一定篇幅强调近期美国国债的强势表现——尽管美国银行全球基金经理调查显示,机构对债券的低配比例已达到 2022 年 10 月 (通胀峰值前后) 以来的最高水平。

哈特内特预测,若周五发布的 9 月消费者物价指数 (CPI) 同比涨幅为 3% 或更低,「债券义警」(因不满财政政策而抛售国债的投资者) 将被迫平仓认输。

他还调侃称,自美国政府 24 天前停摆以来,10 年期美国国债收益率已下降 20 个基点,或许法国和英国政府可以考虑采取同样的 「停摆策略」。

他的另一项预测更能体现当前新趋势:未来 12 个月内,公司债券收益率可能跌至政府债券收益率以下。这一现象既标志着美国资产负债表的疲软,也彰显了美国大型企业的影响力。

报告还指出,过去四个月,黄金市场资金流入达 500 亿美元,超过了过去 14 年的累计流入规模。截至周三的一周内,黄金市场又迎来 87 亿美元的新增资金流入。

尽管黄金已显现泡沫特征,且被视为 「最拥挤交易」,但哈特内特尚未放弃其 「买入黄金」 的建议。他认为,从结构上看,黄金仍处于 「低配」 状态——仅占私人客户资产的 0.5%、机构资产配置的 2.4%。哈特内特表示,他持续做多黄金,以对冲 「美国经济繁荣、人工智能泡沫、美元贬值风险,以及由美联储和白宫政策引发的资产价格通胀」。

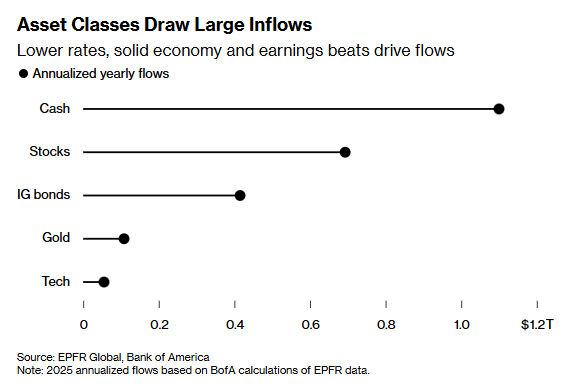

在传统资产类别相关性破裂的市场环境下,股票、现金、黄金和债券正迎来有史以来规模最大的年度资金流入之一。

美国银行根据 EPFR Global 数据按年化测算显示,2025 年股票基金资金流入规模有望达到 6930 亿美元。该行策略师在报告中写道,这将是历史第三高的年度流入量。

现金类基金预计将吸引 1.1 万亿美元资金,为历史第二高流入规模。投资者还将向黄金和投资级债券分别注入创纪录的 1080 亿美元和 4150 亿美元。

美国不可预测的贸易政策是今年市场动荡的核心,考验着投资者在不同资产类别间的选择能力。关于美联储利率路径的争论,以及美国政府停摆造成的经济数据真空,进一步加剧了市场复杂性。

尽管如此,得益于人工智能支出的大幅激增,股市已攀升至历史高点,同时企业盈利与经济基本面保持稳健。随着全球借贷成本下降,债券收益率有所回落;而在充满不确定性的时期,黄金因避险属性吸引力上升,价格飙升至历史新高。

高盛集团宏观交易员鲍比·莫拉维 (Bobby Molavi) 本周早些时候指出,债券、股票与黄金之间的历史相关性已 「被抛诸脑后」,且在许多方面,当前市场 「仍是后现代市场」。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

2008 年全球金融危机最低谷时期后的两年间,全球央行共降息 313 次。而在过去两年,全球央行已完成 312 次降息——其中最重要的央行 (美联储) 下周或再降一次。同期,美国国内生产总值 (GDP) 增长了 11%。

美国银行首席投资策略师迈克尔·哈特内特 (Michael Hartnett) 在其每周 《流动报告》(Flow Show) 中称,鉴于全球市场充斥着如此巨额的货币刺激,资产市场评论满是 「繁荣、泡沫与贬值」 也就不足为奇了。

这份报告标题为 《从零到英雄》(From zero to hero),因为自今年夏天以来,哈特内特 「买入美国零息国债」 的建议已被证明极具先见之明。

美国零息国债无需定期支付利息,因此不存在 「被迫将利息再投资于低收益证券」 的再投资风险。随着美国债券收益率下降,零息国债自 7 月以来的回报率飙升至 10.7%,与纳斯达克指数持平,且高于标普 500 指数。

哈特内特在报告中花了一定篇幅强调近期美国国债的强势表现——尽管美国银行全球基金经理调查显示,机构对债券的低配比例已达到 2022 年 10 月 (通胀峰值前后) 以来的最高水平。

哈特内特预测,若周五发布的 9 月消费者物价指数 (CPI) 同比涨幅为 3% 或更低,「债券义警」(因不满财政政策而抛售国债的投资者) 将被迫平仓认输。

他还调侃称,自美国政府 24 天前停摆以来,10 年期美国国债收益率已下降 20 个基点,或许法国和英国政府可以考虑采取同样的 「停摆策略」。

他的另一项预测更能体现当前新趋势:未来 12 个月内,公司债券收益率可能跌至政府债券收益率以下。这一现象既标志着美国资产负债表的疲软,也彰显了美国大型企业的影响力。

报告还指出,过去四个月,黄金市场资金流入达 500 亿美元,超过了过去 14 年的累计流入规模。截至周三的一周内,黄金市场又迎来 87 亿美元的新增资金流入。

尽管黄金已显现泡沫特征,且被视为 「最拥挤交易」,但哈特内特尚未放弃其 「买入黄金」 的建议。他认为,从结构上看,黄金仍处于 「低配」 状态——仅占私人客户资产的 0.5%、机构资产配置的 2.4%。哈特内特表示,他持续做多黄金,以对冲 「美国经济繁荣、人工智能泡沫、美元贬值风险,以及由美联储和白宫政策引发的资产价格通胀」。

在传统资产类别相关性破裂的市场环境下,股票、现金、黄金和债券正迎来有史以来规模最大的年度资金流入之一。

美国银行根据 EPFR Global 数据按年化测算显示,2025 年股票基金资金流入规模有望达到 6930 亿美元。该行策略师在报告中写道,这将是历史第三高的年度流入量。

现金类基金预计将吸引 1.1 万亿美元资金,为历史第二高流入规模。投资者还将向黄金和投资级债券分别注入创纪录的 1080 亿美元和 4150 亿美元。

美国不可预测的贸易政策是今年市场动荡的核心,考验着投资者在不同资产类别间的选择能力。关于美联储利率路径的争论,以及美国政府停摆造成的经济数据真空,进一步加剧了市场复杂性。

尽管如此,得益于人工智能支出的大幅激增,股市已攀升至历史高点,同时企业盈利与经济基本面保持稳健。随着全球借贷成本下降,债券收益率有所回落;而在充满不确定性的时期,黄金因避险属性吸引力上升,价格飙升至历史新高。

高盛集团宏观交易员鲍比·莫拉维 (Bobby Molavi) 本周早些时候指出,债券、股票与黄金之间的历史相关性已 「被抛诸脑后」,且在许多方面,当前市场 「仍是后现代市场」。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

2008 年全球金融危机最低谷时期后的两年间,全球央行共降息 313 次。而在过去两年,全球央行已完成 312 次降息——其中最重要的央行 (美联储) 下周或再降一次。同期,美国国内生产总值 (GDP) 增长了 11%。

美国银行首席投资策略师迈克尔·哈特内特 (Michael Hartnett) 在其每周 《流动报告》(Flow Show) 中称,鉴于全球市场充斥着如此巨额的货币刺激,资产市场评论满是 「繁荣、泡沫与贬值」 也就不足为奇了。

这份报告标题为 《从零到英雄》(From zero to hero),因为自今年夏天以来,哈特内特 「买入美国零息国债」 的建议已被证明极具先见之明。

美国零息国债无需定期支付利息,因此不存在 「被迫将利息再投资于低收益证券」 的再投资风险。随着美国债券收益率下降,零息国债自 7 月以来的回报率飙升至 10.7%,与纳斯达克指数持平,且高于标普 500 指数。

哈特内特在报告中花了一定篇幅强调近期美国国债的强势表现——尽管美国银行全球基金经理调查显示,机构对债券的低配比例已达到 2022 年 10 月 (通胀峰值前后) 以来的最高水平。

哈特内特预测,若周五发布的 9 月消费者物价指数 (CPI) 同比涨幅为 3% 或更低,「债券义警」(因不满财政政策而抛售国债的投资者) 将被迫平仓认输。

他还调侃称,自美国政府 24 天前停摆以来,10 年期美国国债收益率已下降 20 个基点,或许法国和英国政府可以考虑采取同样的 「停摆策略」。

他的另一项预测更能体现当前新趋势:未来 12 个月内,公司债券收益率可能跌至政府债券收益率以下。这一现象既标志着美国资产负债表的疲软,也彰显了美国大型企业的影响力。

报告还指出,过去四个月,黄金市场资金流入达 500 亿美元,超过了过去 14 年的累计流入规模。截至周三的一周内,黄金市场又迎来 87 亿美元的新增资金流入。

尽管黄金已显现泡沫特征,且被视为 「最拥挤交易」,但哈特内特尚未放弃其 「买入黄金」 的建议。他认为,从结构上看,黄金仍处于 「低配」 状态——仅占私人客户资产的 0.5%、机构资产配置的 2.4%。哈特内特表示,他持续做多黄金,以对冲 「美国经济繁荣、人工智能泡沫、美元贬值风险,以及由美联储和白宫政策引发的资产价格通胀」。

在传统资产类别相关性破裂的市场环境下,股票、现金、黄金和债券正迎来有史以来规模最大的年度资金流入之一。

美国银行根据 EPFR Global 数据按年化测算显示,2025 年股票基金资金流入规模有望达到 6930 亿美元。该行策略师在报告中写道,这将是历史第三高的年度流入量。

现金类基金预计将吸引 1.1 万亿美元资金,为历史第二高流入规模。投资者还将向黄金和投资级债券分别注入创纪录的 1080 亿美元和 4150 亿美元。

美国不可预测的贸易政策是今年市场动荡的核心,考验着投资者在不同资产类别间的选择能力。关于美联储利率路径的争论,以及美国政府停摆造成的经济数据真空,进一步加剧了市场复杂性。

尽管如此,得益于人工智能支出的大幅激增,股市已攀升至历史高点,同时企业盈利与经济基本面保持稳健。随着全球借贷成本下降,债券收益率有所回落;而在充满不确定性的时期,黄金因避险属性吸引力上升,价格飙升至历史新高。

高盛集团宏观交易员鲍比·莫拉维 (Bobby Molavi) 本周早些时候指出,债券、股票与黄金之间的历史相关性已 「被抛诸脑后」,且在许多方面,当前市场 「仍是后现代市场」。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

2008 年全球金融危机最低谷时期后的两年间,全球央行共降息 313 次。而在过去两年,全球央行已完成 312 次降息——其中最重要的央行 (美联储) 下周或再降一次。同期,美国国内生产总值 (GDP) 增长了 11%。

美国银行首席投资策略师迈克尔·哈特内特 (Michael Hartnett) 在其每周 《流动报告》(Flow Show) 中称,鉴于全球市场充斥着如此巨额的货币刺激,资产市场评论满是 「繁荣、泡沫与贬值」 也就不足为奇了。

这份报告标题为 《从零到英雄》(From zero to hero),因为自今年夏天以来,哈特内特 「买入美国零息国债」 的建议已被证明极具先见之明。

美国零息国债无需定期支付利息,因此不存在 「被迫将利息再投资于低收益证券」 的再投资风险。随着美国债券收益率下降,零息国债自 7 月以来的回报率飙升至 10.7%,与纳斯达克指数持平,且高于标普 500 指数。

哈特内特在报告中花了一定篇幅强调近期美国国债的强势表现——尽管美国银行全球基金经理调查显示,机构对债券的低配比例已达到 2022 年 10 月 (通胀峰值前后) 以来的最高水平。

哈特内特预测,若周五发布的 9 月消费者物价指数 (CPI) 同比涨幅为 3% 或更低,「债券义警」(因不满财政政策而抛售国债的投资者) 将被迫平仓认输。

他还调侃称,自美国政府 24 天前停摆以来,10 年期美国国债收益率已下降 20 个基点,或许法国和英国政府可以考虑采取同样的 「停摆策略」。

他的另一项预测更能体现当前新趋势:未来 12 个月内,公司债券收益率可能跌至政府债券收益率以下。这一现象既标志着美国资产负债表的疲软,也彰显了美国大型企业的影响力。

报告还指出,过去四个月,黄金市场资金流入达 500 亿美元,超过了过去 14 年的累计流入规模。截至周三的一周内,黄金市场又迎来 87 亿美元的新增资金流入。

尽管黄金已显现泡沫特征,且被视为 「最拥挤交易」,但哈特内特尚未放弃其 「买入黄金」 的建议。他认为,从结构上看,黄金仍处于 「低配」 状态——仅占私人客户资产的 0.5%、机构资产配置的 2.4%。哈特内特表示,他持续做多黄金,以对冲 「美国经济繁荣、人工智能泡沫、美元贬值风险,以及由美联储和白宫政策引发的资产价格通胀」。

在传统资产类别相关性破裂的市场环境下,股票、现金、黄金和债券正迎来有史以来规模最大的年度资金流入之一。

美国银行根据 EPFR Global 数据按年化测算显示,2025 年股票基金资金流入规模有望达到 6930 亿美元。该行策略师在报告中写道,这将是历史第三高的年度流入量。

现金类基金预计将吸引 1.1 万亿美元资金,为历史第二高流入规模。投资者还将向黄金和投资级债券分别注入创纪录的 1080 亿美元和 4150 亿美元。

美国不可预测的贸易政策是今年市场动荡的核心,考验着投资者在不同资产类别间的选择能力。关于美联储利率路径的争论,以及美国政府停摆造成的经济数据真空,进一步加剧了市场复杂性。

尽管如此,得益于人工智能支出的大幅激增,股市已攀升至历史高点,同时企业盈利与经济基本面保持稳健。随着全球借贷成本下降,债券收益率有所回落;而在充满不确定性的时期,黄金因避险属性吸引力上升,价格飙升至历史新高。

高盛集团宏观交易员鲍比·莫拉维 (Bobby Molavi) 本周早些时候指出,债券、股票与黄金之间的历史相关性已 「被抛诸脑后」,且在许多方面,当前市场 「仍是后现代市场」。