「三桶油」 前三季度业绩均已出炉。受国际油价下跌影响,三家公司营收与净利双降,延续了半年报以来的业绩承压格局。

其中,中国石油(601857.SH/00857.HK) 归母净利润最高,达 1262.94 亿元,同比下跌 4.9%,跌幅最小;中国石化(600028.SH/00386.HK) 归母净利润为 299.84 亿元,净利垫底,同比下降 32.2%,跌幅最大。

中国海油(00883.HK/600938.SH) 归母净利润为 1019.71 亿元,同比下跌 12.6%。

现金流方面,截至今年 9 月底,「三桶油」 经营活动产生的现金流量净额呈现分化态势。

中国石油以 3431 亿元的净额居首,同比上涨 3%;中国海油紧随其后,净额为 1717.49 亿元,同比下降 6%;中国石化则实现 1147.82 亿元,同比上涨 13%,增幅在三家公司中最大。

三家公司的净利润率也呈现显著分化。

据界面新闻计算,中国海油前三季度净利润率高达 32.63%,远超中国石油的 5.82% 和中国石化的 1.42%。

这主要与三家公司的业务结构差异有关。

中国海油是中国最大的海上油气生产运营商。其业务板块集中于勘探开采与生产,其虽涉及部分炼化销售等业务,但整体上是一家纯上游油气公司。

2025 年前三季度,其油气销售收入占总营收超八成,受中下游业务影响小。

中石油、中石化均为 「勘探开发-炼油-化工-销售」 全产业链布局,中下游板块受油价波动、终端需求变化等影响,盈利空间被进一步压缩,净利润率偏低。

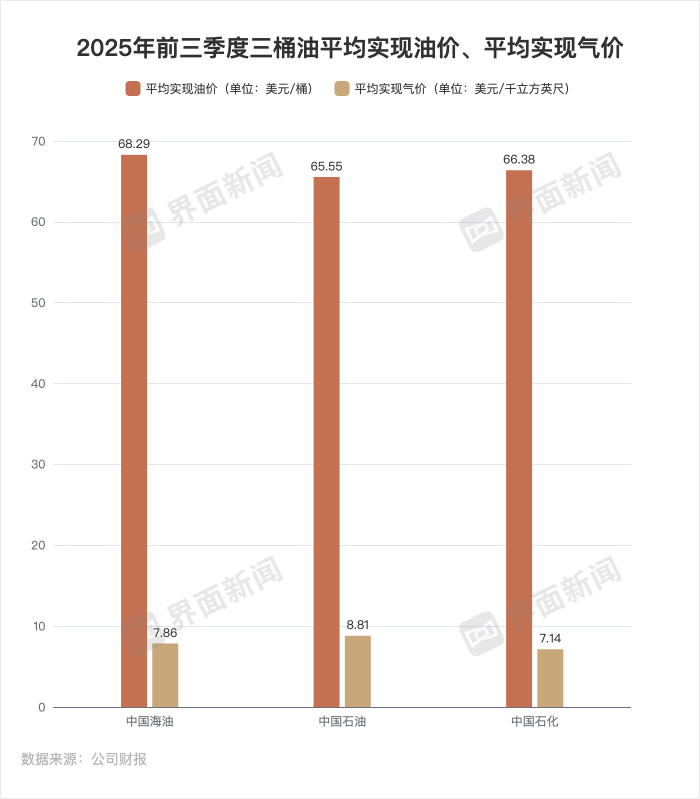

今年前三季度,国际原油市场供需总体宽松,国际油价震荡下行。北海布伦特原油现货平均价格为 70.93 美元/桶,同比下降 14.3%;美国西德克萨斯中质原油现货平均价格为 66.73 美元/桶,同比下降 14.1%。

同期,「三桶油」 平均实现油价均有所下跌。其中,中国海油同比下降 13.6%,中国石油降 14.7%、中国石化降 13.3%。

实现气价方面,中国海油同比上升 1%,中国石油则同比降 1%,中国石化同比跌 4.5%。

前三季度,「三桶油」 实现油气当量产量均呈上升趋势。

中国石油期内油气当量产量 13.77 亿桶,同比增长 2.6%;中国海油油气净产量为 5.78 亿桶油当量,同比上升 6.7%,增幅最大;中国石化油气当量产量 3.94 亿桶,同比增长 2.2%。

界面新闻注意到,中国石化与中国石油均在推进炼化业务向高端化转型,中国石化聚焦 「油转化」「油转特」,中国石油迈向炼化生精材产业链中高端,但两家公司的化工板块盈利表现均不及预期。这也是影响两家净利润率的因素之一。

其中,中国石化化工板块前三季度营业亏损额为 74.29 亿元,较上一年 55.75 亿元的亏损额有所扩大;中国石油化工业务实现经营利润为 17.87 亿元,较上一年的 34.99 亿元近乎腰斩。

但中国石化认为化工行业未来会逐步走出低谷。

中国石化财务总监寿东华在业绩说明会上指出,「长远来看,国内化工市场需求将随着经济的稳定增长而继续增加。同时,国内在建及规划乙烯等化工新增产能仍然较多。随着未来几年落后产能逐步出清,新建产能被需求的持续增长逐步消化。」

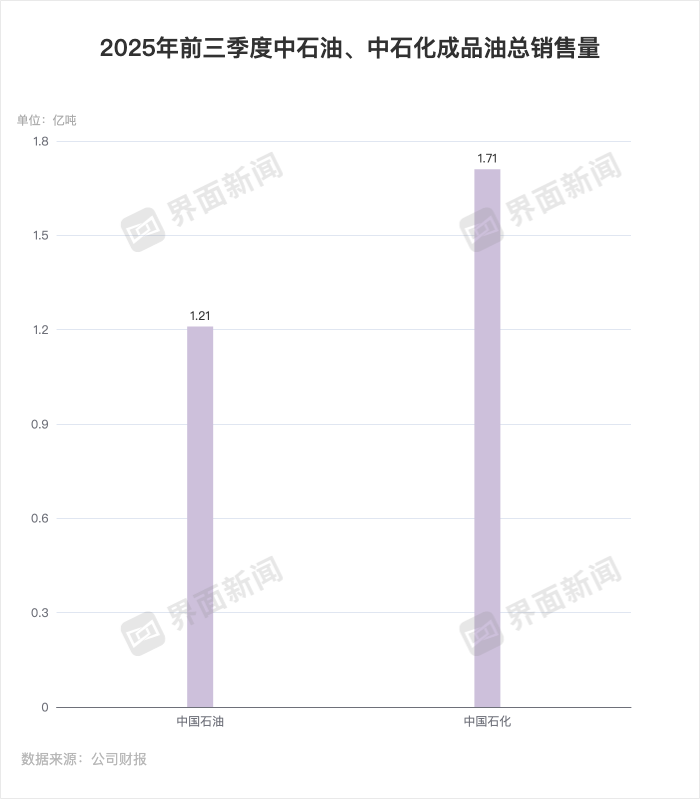

受新能源替代效应、工业生产活动减少等因素影响,国内成品油需求开始下降,这也影响到中国石油和中国石化的销售业务。

前三季度,中国石油销售汽油、煤油、柴油达到约 1.21 亿吨,同比增长 0.8%。其中,国内销售汽油 3678.2 万吨,同比下降 3.1%。

中国石化的成品油总经销量高于中国石油,达到 1.71 亿吨,但销量相比去年同期有所下滑,降幅为 5.7%。其中,境内成品油总经销量 1.33 亿吨,同比下降 3.6%。

对于未来油价走势,中国石化副总裁、董事会秘书黄文生在公司业绩说明会上提到,四季度以来,受欧佩克+增产、地缘冲突局势变化、美国关税政策等影响,国际油价波动较大,「未来国际油价有很大的不确定性。」

油价波动背景下,中国海油油砂产品与原油贸易相对市场价格波动高度敏感,为规避市场价格波动风险,中国海油于还披露将开展套期保值业务。

「仅限负责油砂生产与原油贸易的子公司,通过期货与衍生品交易进行套期保值。」 该公司称。

(界面新闻)

文章转载自 东方财富