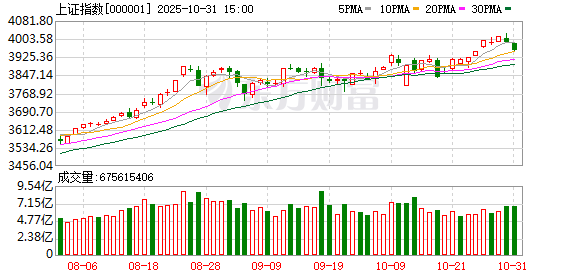

本周沪指上涨 0.11%,深证成指上涨 0.67%,创业板指上涨 0.50%。下周 A 股将如何运行?我们汇总了各大机构的最新投资策略,供投资者参考。

华金策略:慢牛走势和科技主线不变 逢低配置科技成长和部分周期

基本面角度,风险偏好可能上升,流动性维持宽松,短期调整可能结束,继续慢牛走势。(1) 复盘历史,牛市中高位小幅调整后继续上涨的核心驱动因素是积极的政策和外部事件、流动性宽松等,基本面的影响相对有限。(2) 当前来看,A 股短期调整可能结束,慢牛继续。一是风险偏好短期可能上升:首先,四中全会强调 「十五五」 时期要以经济建设为中心,坚决完成今年全年社会发展目标,短期政策发力预期可能提升;其次,中美经贸磋商即将开启,短期中美贸易摩擦可能边际缓和。二是短期流动性可能进一步宽松:首先,宏观流动性上,美联储月底大概率降息,国内央行也可能加大资金投放力度;其次,微观资金上,短期市场情绪可能改善,融资、外资、新发基金流入均可能上升。三是短期经济和盈利延续修复趋势。

中信策略:关键点位后应如何应对?

同样是 4000 点,当前的指数成色明显优于 2015 年同期,且估值水平显著低于当时,并无必要过度关注指数点位本身。随着四中全会结束、中美会谈取得阶段性成果、三季报披露完毕,往后看,结构性机会仍存,择时重要性有限,建议围绕传统制造业的提质升级、中企出海、端侧 AI 三个方向继续布局,短期可以关注三季报后出现的几个阶段性超跌反弹线索。我们观察到,三季报后一些板块出现了新的交易线索:①白酒板块开始正式经历利润表的全面调整,但是周五 (10 月 31 日) 股价已经基本不再下跌;②软件板块降本增效仍在继续,出现了不少利润增速现拐点、扭亏为盈的公司,作为 TMT 中的滞涨板块可能会吸引一些资金关注;③创新药在经历了过去 3 个月的调整后,11 月一些代表性企业将会公布重磅临床数据,可能成为支撑板块部分优质公司的因素。上述线索可能比红利更适合作为 「高切低」 的方向。

银河策略:「十五五」 方向明晰 短期轮动不改向好趋势

从外部环境来看,中美经贸磋商取得阶段性成果,直接缓解市场对外部不确定性的担忧。从国内来看,「十五五」 规划 《建议》 稿强调高质量发展与科技自立自强,要求提升宏观经济治理效能。后续宏观政策有望持续加力,为 A 股市场营造良好的政策环境,也为资本市场注入稳定的长期预期。同时,证监会主席吴清在 《< 中共中央关于制定国民经济和社会发展第十五个五年规划的建议> 辅导读本》 上发表署名文章,明确 「十五五」 时期提高资本市场制度包容性、适应性的重点任务举措,夯实市场长期稳健运行基础。叠加上市公司三季报展现出基本面韧性,市场向好趋势不改。短期来看,11 月正值政策与业绩空窗期,市场轮动速度或将加快。

申万宏源策略:再谈 「牛市不怕等」

上证综指触及 4000 点之后怎么看?9 月初以来,上证综指总体处于窄幅震荡市中。这背后是,科技成长行情来到了长期性价比并不具备显著吸引力的区域,市场对本轮科技引领行情的后续持续时间和幅度预期不高。能够触发 A 股向上突破的因素还需要等待,短期窄幅震荡波段仍在延续。结构上,PPI 同比回升的交易,短期赚钱效应已处于相对高位,性价比已降低。而科技成长 9 月初开始赚钱效应收缩,10 月初机构重仓的科技龙头完成调整,10 月底有效反弹。短期,基本面方面,电子和通信在三季报高预期下,低于预期,而计算机和传媒在合理预期下,好于预期。短期性价比方面,成长相对价值和周期仍处于高性价比状态。我们依然认为,后续反弹行情,更可能来自于科技成长累积催化。A 股有效反弹行情,需以科技成长领涨的特征不变。

兴证策略:两条思路布局年末行情

当前市场上围绕 「高低切」 的讨论,大多集中在年末资金止盈等因素,但我们认为,本质上在于年末投资者景气视角切换驱动的估值重构行情。随着 10 月三季报披露结束、市场基本定价完当年景气后,将进入一段数据空窗期,因此市场通常会将视角切换至来年,基于景气预期进行估值调整,由此引发的年末估值重构行情。随着年末市场提前抢跑定价下一年景气,景气预期变得更加重要,而当期景气对股价的影响减弱。复盘自 2016 年以来的年末行情 (11-12 月),从后验视角来看,各行业表现排名与其下一年业绩增速呈现较强的正相关,而与当期的业绩增速相关性较弱、甚至呈现负相关。从这个角度来看,投资者往往在年底寻找下一年景气更占优的行业提前进行布局,核心是寻找下一年强者恒强或者困境反转的方向。

广发策略:11 月 「反基本面」 和 「远期博弈」

市场的季节特征,可以总结为:4-10 月 「炒现实」(定价当期基本面),11 月-次年 3 月 「炒预期」(提前布局低位、低估且盈利有回升预期的板块)。其中,每年的 4 月和 11 月是两个关键的时间点,4 月之后市场的基本面定价权重显著提升,11 月之后当期基本面的影响开始弱化,与此同时,市场开始挖掘低位低估的方向,布局来年。11 月的市场涨跌与基本面相关性最弱,甚至有一定的负相关性,呈现出 「反基本面」 和 「远期博弈」 的特征。

国金策略:「泡沫」 是否存在难以判断 机会与风险并存

过去一段时间高景气的稀缺性使得市场投资者的关注度集中于 AI 本身,公募对于 TMT 行业的配比也达到了历史新高。但随着季报披露,原有的高景气出现了松动,更多领域的景气度恢复也正在出现,这是未来市场继续再均衡的基石。诚然我们当前也无法判断 AI 是否真的见顶,但比这个问题更为重要的是:随着 GDP 增长>企业盈利增长的不等式被扭转,AI 以外还有更多选择与答案。未来市场机会与风险并存,价值之光并不会照耀静止之处。

中泰策略:中美经贸磋商利好落地后的市场变化

本周国内改革政策持续推进与外部环境持续改善释放双重利好,成为市场信心恢复的重要支撑力量。未来政策与市场主线预计将继续围绕 「大国博弈」 这一核心逻辑展开,利好国内及全球资产主线趋势的持续演绎。地缘博弈深化主线:黄金、军工、稀土与有色金属、电力与核电设备、军民两用技术等方向;科技博弈强化主线:AI 军备竞赛带动机器人、互联网龙头、端侧 AI 等板块;供应链重构主线:电力设备、多晶硅、光伏、钨、镁等领域。

浙商策略:上证突破但不完美 关注信号、继续均衡

本周上证升破 4000 点后有所回落,不同宽基指数明显分化。展望后市,若上证指数保持在趋势线上方且不跌破前期平台顶部 3936 点,则上升趋势得以保留;双创指数目前处于震荡偏弱格局,是否企稳取决于权重指数和核心成分股表现;对于前期涨幅落后、补涨空间较大的券商板块,其短期方向选择仍待观察。配置方面,基于 「市场走势并不明晰,两个信号仍需观察」 的判断,我们建议:择时方面,战略层面坚持系统性 「慢」 牛思维,战术层面保持当前持仓、不做增减。行业配置方面,建议重点关注券商板块动向 (向上可尝试挑战 2024 年 11 月高点,向下有年线支撑),同时关注相对低位的钢铁、消费、中字头基建等板块,从三季度的 「科技优先」 转为 「相对平衡」 的配置风格。

信达策略:公募基金加仓节奏如何影响牛市主线?

复盘历史上公募基金对牛市主线超配的节奏和市场表现,我们认为主要存在以下几个特征:(1) 一轮牛市中,基金加仓主线板块的节奏往往和市场波动较同步,通常有两轮加速超配期。基金对主线板块的超配比例在第一轮加速超配期间就已经开始连续创新高,最终的超配比例可能远高于历史水平。(2) 基金对主线板块加速超配 2-3 个季度后,超配幅度通常会有半年-1 年的震荡或下降去消化交易拥挤,这一阶段主线板块超额收益波动会加大,可能跑输非主线板块。(3) 基金对主线板块的加速超配期,通常也是牛市主线超额收益最确定的时期。第二轮加速超配期间,超配比例新高出现的时间与主线牛市见顶基本同步。

(东方财富研究中心)

文章转载自东方财富