来源:

财联社

2025 年前三季度券商投行业务在调整中显现分化与暖意。42 家有可比数据的上市券商合计实现投行业务净收入为 251.51 亿元,同比上升 23.46%,其中 27 家券商收入同比上升,占比近六成。

从收入梯队看,行业格局呈现 「头部稳、中部挤、尾部弱」 特征。Choice 数据显示,共有 6 家券商投行收入超 10 亿元,中信证券前三季度投行业务净收入 36.89 亿元,是唯一一家收入超过 30 亿元的券商,同比增幅达 30.88%;中金公司和国泰海通证券分别以 29.40 亿元和 26.29 亿元位列第二和第三。

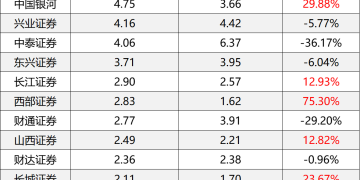

从投行手续费净收入同比变化来看,华安证券、国联民生证券以及西南证券位于增幅榜前列,涨幅均在 100% 以上。与此同时,还有 15 家券商投行业务净收入同比下滑,其中,中原证券和太平洋证券下滑幅度均超过 60%,是下滑幅度最高的两家券商。

易董数据显示,目前共计 273 家企业在审,预计募资总额约为 3050.11 亿元,募资总额最高的三家券商分别是中金公司、中信证券和国泰海通证券。

具体来看,今年 IPO 保荐市场呈现出两大趋势:一方面,头部券商继续保持主导地位,占据了近四成的市场份额;另一方面,部分中小型券商表现亮眼,保荐规模及市场排名实现明显提升。其中,东兴证券进步尤为显著,去年同期未完成任何 IPO 保荐项目,而今年前三季度已成功完成 4 家,实现 「零的突破」。此外,华安证券、申港证券、中银证券等也在保荐业务上取得了稳步增长。

头部券商保荐收入占比与增速双优

从营收全貌看,强者恒强的格局依然稳固。今年前三季度,42 家券商投行业务手续费净收入合计 251.51 亿元,同比增长 23.46%。其中,中信证券、中金公司、国泰海通、华泰证券和中信建投前五家头部券商就揽入 130.53 亿元,以超过五成的份额占据了半壁江山,且各家净收入均超 10 亿元。

中信证券以 36.89 亿元的投行业务净收入蝉联行业第一,这一数字不仅远超其他同业,更实现了 30.88% 的同比增长。中信证券在股权融资、债券承销、并购重组等全品类投行业务中均保持领先。2025 年前三季度,A 股市场多家百亿级 IPO 项目、大型企业债发行均由其中标,其在高端制造、生物医药等新兴产业领域的项目储备也为后续增长奠定了基础。

中金公司实现 29.4 亿元净收入,同比激增 42.55%,表现同样亮眼。中金在跨境投行领域的优势持续释放,2025 年以来协助多家中国企业完成境外上市、跨境并购,尤其是在半导体、新能源等硬科技领域,其凭借专业的行业研究能力和国际化资源整合能力,斩获了多个标杆项目。

国泰海通(26.29 亿元,+46.21%) 和华泰证券(19.48 亿元,+43.51%) 紧随其后。国泰海通在债券承销领域的规模优势进一步扩大,2025 年前三季度企业债、非政策性金融债等债券的承销规模稳居行业前列;华泰证券则依托全业务链战略与跨境协同,通过 「投行+投资」 的联动模式,为企业提供全生命周期的金融服务,带动公司投行业务收入的快速增长。

中小券商 「特色化+市场化」 成突围关键

与头部券商的稳定增长形成对比的是,中小券商的投行业务呈现出剧烈分化,部分券商凭借精准的战略定位和市场化的业务拓展实现了 「弯道超车」,也有部分券商在竞争中逐渐掉队。

爆发式增长阵营成为中小券商中的亮点。华安证券和国联民生证券的投行业务净收入分别同比大幅增长 164.73%、160.77%。华安证券近年来加大了投行业务的资源投入,在新三板挂牌、区域性股权市场服务等领域积累了经验。国联民生证券增长动力主要来自区域市场的深度挖掘和细分领域的精耕细作,值得一提的是,公司第三季度单季度投行业务收入 1.6 亿元,同比增长 65.5%,远高于同行,堪称 2025 年前三季度投行业务的 「黑马」。

西南证券以 1.63 亿元的收入实现增幅 122.84%,则体现了中小券商在 「补短板」 后的潜力释放。受益于重庆区域的产业升级,在汽车零部件、新材料等本土优势产业的 IPO 和再融资项目上表现活跃,区域投行 「根据地」 战略成效显著。

西部证券、国海证券、国元证券的增长体现出小券商在特色业务上的发力。西部证券在债券承销尤其是城投债领域持续发力,2025 年抓住部分区域城投平台融资需求,承销规模大幅增长;国海证券深耕广西区域市场,在服务东盟跨境金融、地方基建融资上形成特色;国元证券则依托安徽本地资源,在农业产业化、新能源电池材料等领域的项目储备转化为收入增长。

与之相对的是,中原证券、太平洋等券商投行业净收入大幅下滑。究其原因,合规风控与宏观环境是两大制约因素。中原证券因合规问题于去年 10 月被暂停债券承销业务,这对当期投行收入造成了直接冲击。不过,今年 9 月 19 日已正式收到中国证监会解除业务限制的通知。意味着债券承销业务即将重启,有望重拾增长动能,并为公司未来优化收入结构提供重要支撑。太平洋证券因债券业务在地方债务风险管控趋严影响下,城投债发行规模显著收缩,叠加云南区域债券业务需求减弱,公司债券承销业务承压。

中小券商的分化表明,在投行行业集中度持续提升的背景下,「大而全」 不再是唯一路径,「小而美」 的特色化发展反而能打开生存空间。那些能够聚焦区域市场、深耕细分行业、建立市场化激励机制的中小券商,有望在竞争中找到立足之地;而缺乏清晰战略、依赖传统模式的券商,则可能在行业变革中逐渐边缘化。

在审项目 273 家,北交所占六成

易董数据显示,截至目前,各板块在审企业共 273 家,与去年同期 262 家相比上升 4.2%。

在审项目数量在上半年经历了先降后升的波动。由 1 月的 218 家持续探底至 4 月的 181 家,随后回升并在 6 月冲高至 317 家。进入下半年,数量则转为持续回落,从 7 月的 302 家逐步减少至 9 月的 278 家。

从板块分布上来看,北交所成为上半年 IPO 申报主力,同时也反映出对于服务 「专精特新」 中小企业的定位与政策支持,各板块具体申报情况为,北交所 170 家,占比 62.27%,上交所 55 家 (主板 20 家,科创板 35 家),深交所 48 家 (深主板 22 家,创业板 26 家)。

在审项目涉及 46 家券商,整体来看,在审项目保荐机构同样显示强者恒强趋势,国泰海通证券以 34 家在审项目位列行业第一,其中北交所 7 家,创业板 5 家,科创板 2 家。业内人士指出,整合后国泰海通证券投行团队进一步扩容,业务能力有望进一步提升。中金公司则是以 1143.22 亿元的预计募资总额均领跑全行业。

从行业分布来看,在审公司数最多的行业为制造业,共 232 家,信息传输、软件和信息技术服务业、科学研究和技术服务业等科技领域项目占比不断上升。

(财联社)

文章转载自东方财富