来源:

证券时报

股份行净息差环比回升。

11 月 14 日,金融监管总局发布银行业保险业最新监管指标数据显示,截至今年三季度末,我国银行业金融机构本外币资产总额 474.3 万亿元,同比增长 7.9%。其中,大型商业银行本外币资产总额 208.1 万亿元,同比增长 10%。

保险公司和保险资产管理公司总资产 40.4 万亿元,较年初增加 4.5 万亿元,增长 12.5%。其中,财产险公司 3.2 万亿元,较年初增长 9.9%;人身险公司 35.4 万亿元,较年初增长 12.3%;再保险公司 8615 亿元,较年初增长 4.1%;保险资产管理公司 1388 亿元,较年初增长 8.7%。

金融监管总局指出,今年以来,银行业和保险业金融服务持续加强,商业银行信贷资产质量总体稳定、风险抵补能力整体充足、流动性指标保持平稳,保险业偿付能力充足。

股份行净息差环比回升 1 个基点

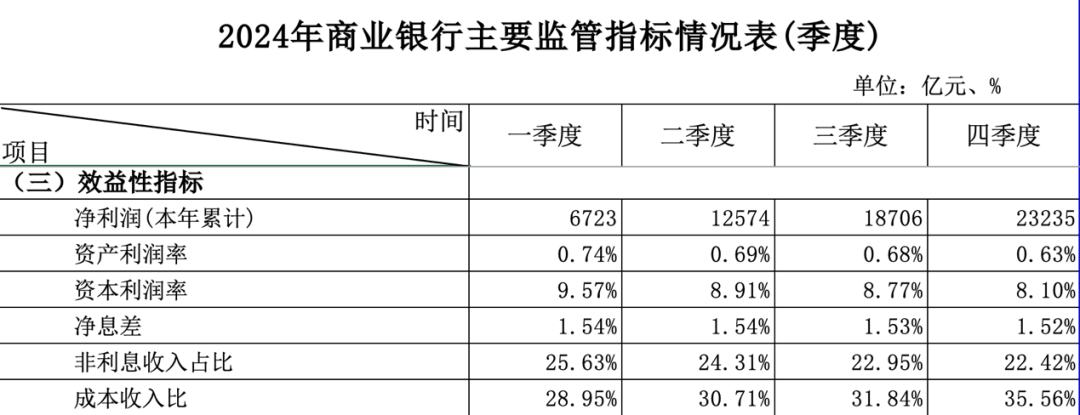

具体来看,今年前三季度,商业银行累计实现净利润 1.9 万亿元,与去年同期大致持平。净息差方面,截至今年三季度末,商业银行的净息差为 1.42%,环比二季度保持稳定,同比则减少了 11 个基点。分不同类型机构看,股份制商业银行最新净息差数据环比二季度末回升了 1 个基点。

10 月末上市银行集中召开三季度业绩说明会时,多位银行高管就曾提及年内净息差变动逐步趋稳的趋势。

中金公司日前发布的研报测算今年前三季度上市银行模拟净息差为 1.32%,与上半年持平,为 2022 年以来首次,意味着持续四年的息差下行趋势出现阶段性企稳。中金公司研报指出,净息差企稳主要得益于存款利率下调、清理手工补息、整顿同业存款定价等负债成本节约措施,以及二季度以来资本市场活跃背景下存款活期化以及存款搬家、向非银存款迁移带来的负债结构改善。

今年三季度末,商业银行的成本收入比较上半年末有所上升,但对比去年末来看,仍下降了 3.74 个百分点。整体经营质效有所提升。

(图截取自金融监管总局官网)

资产质量方面,2025 年三季度末,商业银行不良贷款余额为 3.5 万亿元,较上季末增加 883 亿元;商业银行不良贷款率为 1.52%,较上季末上升 0.03 个百分点。

大行资产占比升至 43.88%

今年以来,普惠小微贷款仍保持了较快增速。金融监管总局数据显示,截至今年三季度末,银行业金融机构普惠型小微企业贷款余额为 36.5 万亿元,同比增长 12.1%。普惠型涉农贷款余额 14.1 万亿元,较年初增加 1.2 万亿元。作为对比,根据人民银行发布的 2025 年三季度金融机构贷款投向统计报告,同期金融机构人民币各项贷款余额为 270.39 万亿元,同比增速为 6.6%。

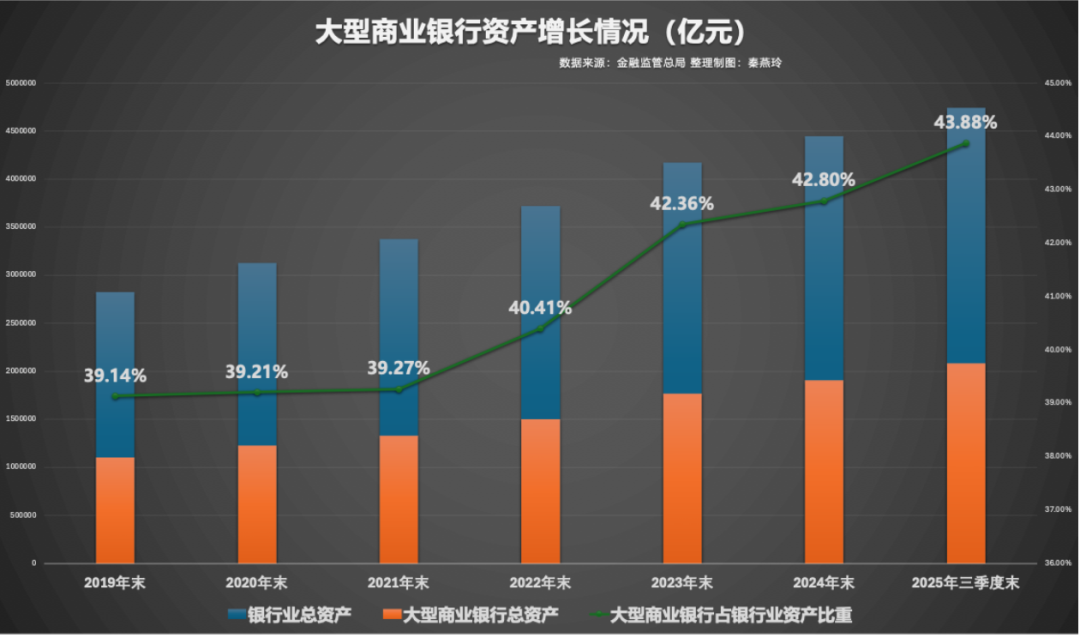

整体上来看,大型商业银行作为服务实体经济主力军的地位更加凸显,其资产扩张速度明显快于银行业金融机构整体的资产扩张速度,由此也带来了大型商业银行的资产占比不断提升。

记者梳理 2019 年末以来的数据发现,今年三季度末,大型商业银行占银行业金融机构总资产的比重已达到近年来的新高——43.88%。

此外,在流动性指标方面,金融监管总局指出,商业银行流动性指标保持平稳。2025 年三季度末,商业银行流动性覆盖率为 149.73%,较上季末上升 0.48 个百分点;净稳定资金比例为 127.67%,较上季末上升 0.08 个百分点;流动性比例为 80.10%,较上季末上升 0.21 个百分点;人民币超额备付金率 1.53%,较上季末上升 0.01 个百分点;存贷款比例 (人民币境内口径) 为 80.46%,较上季末上升 0.11 个百分点。

(证券时报)

文章转载自东方财富