【文章来源:天天财富】

最近市场上讨论 「AI 泡沫」的声音越来越多,再加上美联储降息预期持续降温,科技股集体坐上过山车。英伟达炸裂的财报,也没能缓解市场情绪的恐慌,继续跳水。

不少投资者很慌:这 AI 不会重蹈 2000 年互联网泡沫的覆辙,说破就破吧?今天用四条硬证据,帮你理清思路——AI 泡沫确实存在,但现在还处在早期阶段,远没到该恐慌的时候。

先搞懂:AI 泡沫到底是什么?

「AI 泡沫」 就是 「铲子卖疯了,金子还没挖到」。

现在所有的 AI 基建,包括造算力卡、建数据中心、搞云服务,其实都是 「卖铲子」 的。用这些铲子,开发了好用的大模型去应用,比如去做人形机器人、去做智能驾驶、去做能高效解决具体问题的智能体,这些才是 「挖金子」 的。现在 「买铲子」 的投资将来是要在 「挖金子」 的环节赚回来,才能形成一个闭环。

市场担心的 「泡沫破裂」,就是怕最后挖不到金子,前期砸的资本开支收不回成本,到时候不管是上游 「卖铲子」 的,还是下游 「挖金子」 的,股价都会崩。2000 年的互联网泡沫,就是这么破裂的。

AI 泡沫确实存在,但仍在早期,远不到 「破裂」 的地步。四条证据摆在这里:

证据一:涨幅和估值都没到 「狂热」 程度

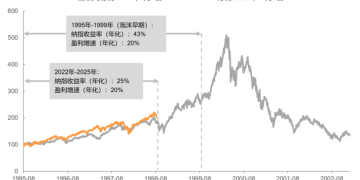

先看最直观的股市数据,从纳指行情出发,对标上一轮互联网行情。

涨幅来看,自 2022 年 11 月以来,ChatGPT 横空出世后,纳指年化收益率大概 25%,2023-2025 年盈利年化增速 20%——大多数涨幅靠实实在在的盈利撑着,不是纯拔估值,这和 1995-1999 年互联网泡沫孕育期的节奏高度重合。

估值来看,瑞银报告指出,当前美股 「Mag6」(六大 AI 科技巨头) 的市盈率大概 35 倍,而 2000 年互联网泡沫时,头部公司的市盈率在 60 倍以上,几乎是现在的两倍。

证据二:大公司砸钱搞 AI 还撑得住

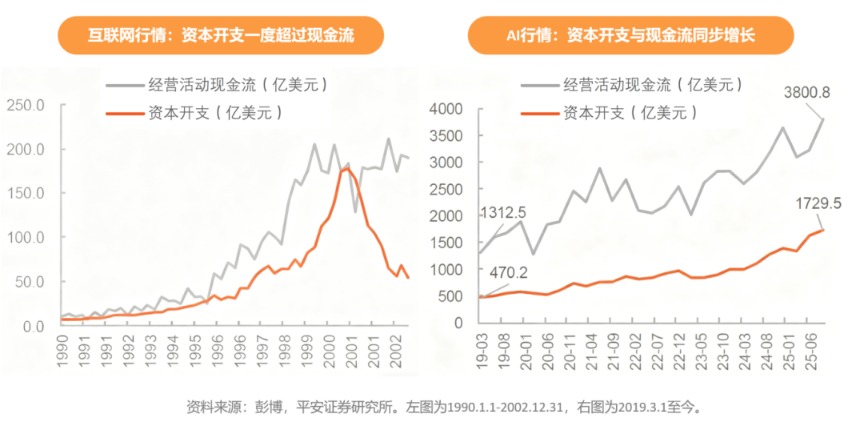

很多人担心 「科技巨头砸钱搞 AI,最后现金流断裂」,但拿数据对比就会发现,现在的 「花钱逻辑」 和 2000 年完全不同。

首先,现金流压力可控。2000 年纳指的资本开支规模一度超过现金流;而现在 AI 行情下纳指资本开支与现金流同步增长,趋势较为健康。就算有些公司开始发债融资,也都是良性操作,没出现当年普遍 「靠股权融资续命」 的高危情况。

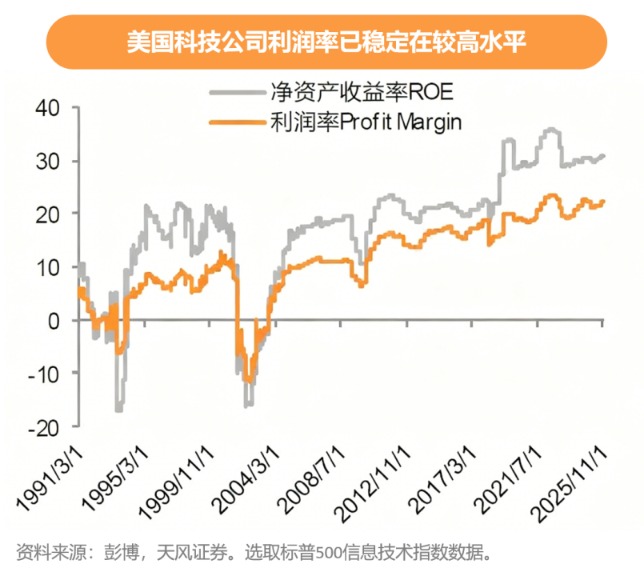

其次,大公司的 「基本盘」 很稳。三季报显示,多数美国科技公司利润率仍较好,美股信息技术指数的盈利指标维持高位。美国科技巨头们经过多年的积累,形成了成熟的商业模式和较为稳定的盈利收入,起码目前看来能稳稳托底 AI 投入。

证据三:应用端的 「金子」 若隐若现,算力仍短缺

AI 不是光炒概念,「挖金子」 的苗头已经出现了。从 ChatGPT 到谷歌 Gemini 多模态模型,大模型更新迭代不停;机器人、智能体也在慢慢落地,虽然还没到 「改变世界」 的程度,但一直在进步。

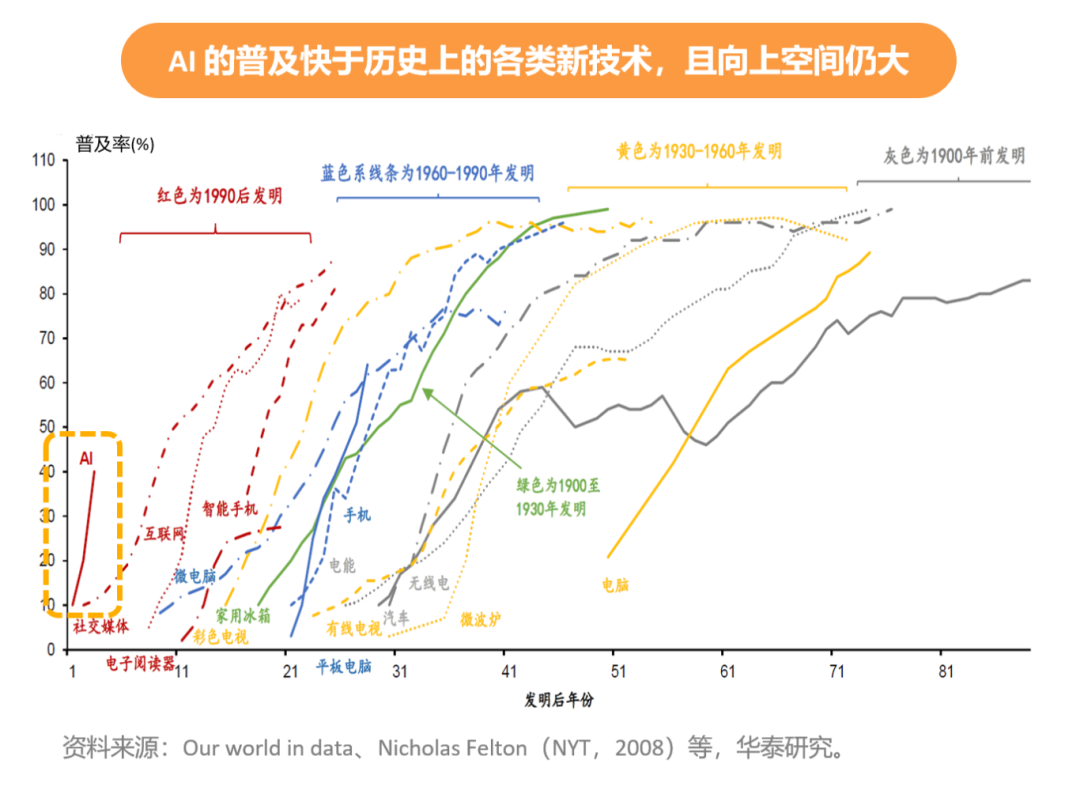

事实上,AI 的渗透速度比历史上任何新技术都快。下图展示了各种新技术的扩散速度,可以发现 AI 技术的普及曲线最为陡峭,很快就达到了现在的 40% 水平,而且向上还有很大空间,或将带动 AI 需求持续释放。

同时,算力需求还较为紧缺。2000 年互联网泡沫时,铺了一堆光纤最后没人用,全成了闲置资产。但现在的 AI 还处于算力紧缺的阶段。英伟达三季度交出了亮眼的成绩单,并表示到 2026 年订单能见度达 5000 亿美元,云服务商已售罄。黄仁勋表示:「现在你能找到的每一块 GPU,都在被点亮并投入使用」。

证据四:「降息周期」 加持

最后一条很关键:宏观利率环境,直接决定了科技股的 「钱袋子」。

2000 年互联网泡沫破裂,一个核心的触发原因是美联储连续加息——1999 年 6 月到 2000 年 5 月,美联储加了 6 次息,累计加了 175 个基点,联邦基金利率飙升到 6.5%,直接刺破了高估值泡沫。

但现在完全相反,美联储 2025 年 9 月已经重启降息,连续降息两次,大概率 2026 年还有 2-3 次的降息。近期 12 月降息预期降温影响的只是节奏,或早或晚,降息仍是终局。

降息意味着资金成本低,科技公司融资更容易,投资者也愿意持有成长股——这个大背景,和 2000 年的 「加息绞杀」 完全相反,泡沫离破裂尚远。

结论:有泡沫不可怕,关键是在 「哪个阶段」

新兴科技赛道有泡沫再正常不过,因为高成长性带来了较大的想象空间,估值自然会跑在业绩前面。问题不是 「有没有泡沫」,而是 「泡沫在哪个阶段」。

AI 现在明显还处在 「早期阶段」:估值和涨幅还没到极端、资本开支尚有支撑、应用端落地可期、降息周期加持,离 「破裂」 还差得远。

短期科技股回调,更像是在消化估值,不是泡沫破裂,AI 这条主线大概率还没走完。已经上车的小伙伴不要担心,还有子弹的小伙伴也可以考虑逢低分批加仓(在风险承受能力内)。

未来 2-3 年或是验证「AI 能否改变世界」的重要观察期。要避免泡沫走向破裂,AI 需跑出现象级应用,实现盈利兑现。而如果 2-3 年还看不到实质性改变,那时候才真正是要讨论 「泡沫破裂」 的时候。(文章来源:富国基金)

(原标题:AI 泡沫尚在早期的四条证据,稳住别慌!)

(责任编辑:66)

【文章来源:天天财富】

最近市场上讨论 「AI 泡沫」的声音越来越多,再加上美联储降息预期持续降温,科技股集体坐上过山车。英伟达炸裂的财报,也没能缓解市场情绪的恐慌,继续跳水。

不少投资者很慌:这 AI 不会重蹈 2000 年互联网泡沫的覆辙,说破就破吧?今天用四条硬证据,帮你理清思路——AI 泡沫确实存在,但现在还处在早期阶段,远没到该恐慌的时候。

先搞懂:AI 泡沫到底是什么?

「AI 泡沫」 就是 「铲子卖疯了,金子还没挖到」。

现在所有的 AI 基建,包括造算力卡、建数据中心、搞云服务,其实都是 「卖铲子」 的。用这些铲子,开发了好用的大模型去应用,比如去做人形机器人、去做智能驾驶、去做能高效解决具体问题的智能体,这些才是 「挖金子」 的。现在 「买铲子」 的投资将来是要在 「挖金子」 的环节赚回来,才能形成一个闭环。

市场担心的 「泡沫破裂」,就是怕最后挖不到金子,前期砸的资本开支收不回成本,到时候不管是上游 「卖铲子」 的,还是下游 「挖金子」 的,股价都会崩。2000 年的互联网泡沫,就是这么破裂的。

AI 泡沫确实存在,但仍在早期,远不到 「破裂」 的地步。四条证据摆在这里:

证据一:涨幅和估值都没到 「狂热」 程度

先看最直观的股市数据,从纳指行情出发,对标上一轮互联网行情。

涨幅来看,自 2022 年 11 月以来,ChatGPT 横空出世后,纳指年化收益率大概 25%,2023-2025 年盈利年化增速 20%——大多数涨幅靠实实在在的盈利撑着,不是纯拔估值,这和 1995-1999 年互联网泡沫孕育期的节奏高度重合。

估值来看,瑞银报告指出,当前美股 「Mag6」(六大 AI 科技巨头) 的市盈率大概 35 倍,而 2000 年互联网泡沫时,头部公司的市盈率在 60 倍以上,几乎是现在的两倍。

证据二:大公司砸钱搞 AI 还撑得住

很多人担心 「科技巨头砸钱搞 AI,最后现金流断裂」,但拿数据对比就会发现,现在的 「花钱逻辑」 和 2000 年完全不同。

首先,现金流压力可控。2000 年纳指的资本开支规模一度超过现金流;而现在 AI 行情下纳指资本开支与现金流同步增长,趋势较为健康。就算有些公司开始发债融资,也都是良性操作,没出现当年普遍 「靠股权融资续命」 的高危情况。

其次,大公司的 「基本盘」 很稳。三季报显示,多数美国科技公司利润率仍较好,美股信息技术指数的盈利指标维持高位。美国科技巨头们经过多年的积累,形成了成熟的商业模式和较为稳定的盈利收入,起码目前看来能稳稳托底 AI 投入。

证据三:应用端的 「金子」 若隐若现,算力仍短缺

AI 不是光炒概念,「挖金子」 的苗头已经出现了。从 ChatGPT 到谷歌 Gemini 多模态模型,大模型更新迭代不停;机器人、智能体也在慢慢落地,虽然还没到 「改变世界」 的程度,但一直在进步。

事实上,AI 的渗透速度比历史上任何新技术都快。下图展示了各种新技术的扩散速度,可以发现 AI 技术的普及曲线最为陡峭,很快就达到了现在的 40% 水平,而且向上还有很大空间,或将带动 AI 需求持续释放。

同时,算力需求还较为紧缺。2000 年互联网泡沫时,铺了一堆光纤最后没人用,全成了闲置资产。但现在的 AI 还处于算力紧缺的阶段。英伟达三季度交出了亮眼的成绩单,并表示到 2026 年订单能见度达 5000 亿美元,云服务商已售罄。黄仁勋表示:「现在你能找到的每一块 GPU,都在被点亮并投入使用」。

证据四:「降息周期」 加持

最后一条很关键:宏观利率环境,直接决定了科技股的 「钱袋子」。

2000 年互联网泡沫破裂,一个核心的触发原因是美联储连续加息——1999 年 6 月到 2000 年 5 月,美联储加了 6 次息,累计加了 175 个基点,联邦基金利率飙升到 6.5%,直接刺破了高估值泡沫。

但现在完全相反,美联储 2025 年 9 月已经重启降息,连续降息两次,大概率 2026 年还有 2-3 次的降息。近期 12 月降息预期降温影响的只是节奏,或早或晚,降息仍是终局。

降息意味着资金成本低,科技公司融资更容易,投资者也愿意持有成长股——这个大背景,和 2000 年的 「加息绞杀」 完全相反,泡沫离破裂尚远。

结论:有泡沫不可怕,关键是在 「哪个阶段」

新兴科技赛道有泡沫再正常不过,因为高成长性带来了较大的想象空间,估值自然会跑在业绩前面。问题不是 「有没有泡沫」,而是 「泡沫在哪个阶段」。

AI 现在明显还处在 「早期阶段」:估值和涨幅还没到极端、资本开支尚有支撑、应用端落地可期、降息周期加持,离 「破裂」 还差得远。

短期科技股回调,更像是在消化估值,不是泡沫破裂,AI 这条主线大概率还没走完。已经上车的小伙伴不要担心,还有子弹的小伙伴也可以考虑逢低分批加仓(在风险承受能力内)。

未来 2-3 年或是验证「AI 能否改变世界」的重要观察期。要避免泡沫走向破裂,AI 需跑出现象级应用,实现盈利兑现。而如果 2-3 年还看不到实质性改变,那时候才真正是要讨论 「泡沫破裂」 的时候。(文章来源:富国基金)

(原标题:AI 泡沫尚在早期的四条证据,稳住别慌!)

(责任编辑:66)

【文章来源:天天财富】

最近市场上讨论 「AI 泡沫」的声音越来越多,再加上美联储降息预期持续降温,科技股集体坐上过山车。英伟达炸裂的财报,也没能缓解市场情绪的恐慌,继续跳水。

不少投资者很慌:这 AI 不会重蹈 2000 年互联网泡沫的覆辙,说破就破吧?今天用四条硬证据,帮你理清思路——AI 泡沫确实存在,但现在还处在早期阶段,远没到该恐慌的时候。

先搞懂:AI 泡沫到底是什么?

「AI 泡沫」 就是 「铲子卖疯了,金子还没挖到」。

现在所有的 AI 基建,包括造算力卡、建数据中心、搞云服务,其实都是 「卖铲子」 的。用这些铲子,开发了好用的大模型去应用,比如去做人形机器人、去做智能驾驶、去做能高效解决具体问题的智能体,这些才是 「挖金子」 的。现在 「买铲子」 的投资将来是要在 「挖金子」 的环节赚回来,才能形成一个闭环。

市场担心的 「泡沫破裂」,就是怕最后挖不到金子,前期砸的资本开支收不回成本,到时候不管是上游 「卖铲子」 的,还是下游 「挖金子」 的,股价都会崩。2000 年的互联网泡沫,就是这么破裂的。

AI 泡沫确实存在,但仍在早期,远不到 「破裂」 的地步。四条证据摆在这里:

证据一:涨幅和估值都没到 「狂热」 程度

先看最直观的股市数据,从纳指行情出发,对标上一轮互联网行情。

涨幅来看,自 2022 年 11 月以来,ChatGPT 横空出世后,纳指年化收益率大概 25%,2023-2025 年盈利年化增速 20%——大多数涨幅靠实实在在的盈利撑着,不是纯拔估值,这和 1995-1999 年互联网泡沫孕育期的节奏高度重合。

估值来看,瑞银报告指出,当前美股 「Mag6」(六大 AI 科技巨头) 的市盈率大概 35 倍,而 2000 年互联网泡沫时,头部公司的市盈率在 60 倍以上,几乎是现在的两倍。

证据二:大公司砸钱搞 AI 还撑得住

很多人担心 「科技巨头砸钱搞 AI,最后现金流断裂」,但拿数据对比就会发现,现在的 「花钱逻辑」 和 2000 年完全不同。

首先,现金流压力可控。2000 年纳指的资本开支规模一度超过现金流;而现在 AI 行情下纳指资本开支与现金流同步增长,趋势较为健康。就算有些公司开始发债融资,也都是良性操作,没出现当年普遍 「靠股权融资续命」 的高危情况。

其次,大公司的 「基本盘」 很稳。三季报显示,多数美国科技公司利润率仍较好,美股信息技术指数的盈利指标维持高位。美国科技巨头们经过多年的积累,形成了成熟的商业模式和较为稳定的盈利收入,起码目前看来能稳稳托底 AI 投入。

证据三:应用端的 「金子」 若隐若现,算力仍短缺

AI 不是光炒概念,「挖金子」 的苗头已经出现了。从 ChatGPT 到谷歌 Gemini 多模态模型,大模型更新迭代不停;机器人、智能体也在慢慢落地,虽然还没到 「改变世界」 的程度,但一直在进步。

事实上,AI 的渗透速度比历史上任何新技术都快。下图展示了各种新技术的扩散速度,可以发现 AI 技术的普及曲线最为陡峭,很快就达到了现在的 40% 水平,而且向上还有很大空间,或将带动 AI 需求持续释放。

同时,算力需求还较为紧缺。2000 年互联网泡沫时,铺了一堆光纤最后没人用,全成了闲置资产。但现在的 AI 还处于算力紧缺的阶段。英伟达三季度交出了亮眼的成绩单,并表示到 2026 年订单能见度达 5000 亿美元,云服务商已售罄。黄仁勋表示:「现在你能找到的每一块 GPU,都在被点亮并投入使用」。

证据四:「降息周期」 加持

最后一条很关键:宏观利率环境,直接决定了科技股的 「钱袋子」。

2000 年互联网泡沫破裂,一个核心的触发原因是美联储连续加息——1999 年 6 月到 2000 年 5 月,美联储加了 6 次息,累计加了 175 个基点,联邦基金利率飙升到 6.5%,直接刺破了高估值泡沫。

但现在完全相反,美联储 2025 年 9 月已经重启降息,连续降息两次,大概率 2026 年还有 2-3 次的降息。近期 12 月降息预期降温影响的只是节奏,或早或晚,降息仍是终局。

降息意味着资金成本低,科技公司融资更容易,投资者也愿意持有成长股——这个大背景,和 2000 年的 「加息绞杀」 完全相反,泡沫离破裂尚远。

结论:有泡沫不可怕,关键是在 「哪个阶段」

新兴科技赛道有泡沫再正常不过,因为高成长性带来了较大的想象空间,估值自然会跑在业绩前面。问题不是 「有没有泡沫」,而是 「泡沫在哪个阶段」。

AI 现在明显还处在 「早期阶段」:估值和涨幅还没到极端、资本开支尚有支撑、应用端落地可期、降息周期加持,离 「破裂」 还差得远。

短期科技股回调,更像是在消化估值,不是泡沫破裂,AI 这条主线大概率还没走完。已经上车的小伙伴不要担心,还有子弹的小伙伴也可以考虑逢低分批加仓(在风险承受能力内)。

未来 2-3 年或是验证「AI 能否改变世界」的重要观察期。要避免泡沫走向破裂,AI 需跑出现象级应用,实现盈利兑现。而如果 2-3 年还看不到实质性改变,那时候才真正是要讨论 「泡沫破裂」 的时候。(文章来源:富国基金)

(原标题:AI 泡沫尚在早期的四条证据,稳住别慌!)

(责任编辑:66)

【文章来源:天天财富】

最近市场上讨论 「AI 泡沫」的声音越来越多,再加上美联储降息预期持续降温,科技股集体坐上过山车。英伟达炸裂的财报,也没能缓解市场情绪的恐慌,继续跳水。

不少投资者很慌:这 AI 不会重蹈 2000 年互联网泡沫的覆辙,说破就破吧?今天用四条硬证据,帮你理清思路——AI 泡沫确实存在,但现在还处在早期阶段,远没到该恐慌的时候。

先搞懂:AI 泡沫到底是什么?

「AI 泡沫」 就是 「铲子卖疯了,金子还没挖到」。

现在所有的 AI 基建,包括造算力卡、建数据中心、搞云服务,其实都是 「卖铲子」 的。用这些铲子,开发了好用的大模型去应用,比如去做人形机器人、去做智能驾驶、去做能高效解决具体问题的智能体,这些才是 「挖金子」 的。现在 「买铲子」 的投资将来是要在 「挖金子」 的环节赚回来,才能形成一个闭环。

市场担心的 「泡沫破裂」,就是怕最后挖不到金子,前期砸的资本开支收不回成本,到时候不管是上游 「卖铲子」 的,还是下游 「挖金子」 的,股价都会崩。2000 年的互联网泡沫,就是这么破裂的。

AI 泡沫确实存在,但仍在早期,远不到 「破裂」 的地步。四条证据摆在这里:

证据一:涨幅和估值都没到 「狂热」 程度

先看最直观的股市数据,从纳指行情出发,对标上一轮互联网行情。

涨幅来看,自 2022 年 11 月以来,ChatGPT 横空出世后,纳指年化收益率大概 25%,2023-2025 年盈利年化增速 20%——大多数涨幅靠实实在在的盈利撑着,不是纯拔估值,这和 1995-1999 年互联网泡沫孕育期的节奏高度重合。

估值来看,瑞银报告指出,当前美股 「Mag6」(六大 AI 科技巨头) 的市盈率大概 35 倍,而 2000 年互联网泡沫时,头部公司的市盈率在 60 倍以上,几乎是现在的两倍。

证据二:大公司砸钱搞 AI 还撑得住

很多人担心 「科技巨头砸钱搞 AI,最后现金流断裂」,但拿数据对比就会发现,现在的 「花钱逻辑」 和 2000 年完全不同。

首先,现金流压力可控。2000 年纳指的资本开支规模一度超过现金流;而现在 AI 行情下纳指资本开支与现金流同步增长,趋势较为健康。就算有些公司开始发债融资,也都是良性操作,没出现当年普遍 「靠股权融资续命」 的高危情况。

其次,大公司的 「基本盘」 很稳。三季报显示,多数美国科技公司利润率仍较好,美股信息技术指数的盈利指标维持高位。美国科技巨头们经过多年的积累,形成了成熟的商业模式和较为稳定的盈利收入,起码目前看来能稳稳托底 AI 投入。

证据三:应用端的 「金子」 若隐若现,算力仍短缺

AI 不是光炒概念,「挖金子」 的苗头已经出现了。从 ChatGPT 到谷歌 Gemini 多模态模型,大模型更新迭代不停;机器人、智能体也在慢慢落地,虽然还没到 「改变世界」 的程度,但一直在进步。

事实上,AI 的渗透速度比历史上任何新技术都快。下图展示了各种新技术的扩散速度,可以发现 AI 技术的普及曲线最为陡峭,很快就达到了现在的 40% 水平,而且向上还有很大空间,或将带动 AI 需求持续释放。

同时,算力需求还较为紧缺。2000 年互联网泡沫时,铺了一堆光纤最后没人用,全成了闲置资产。但现在的 AI 还处于算力紧缺的阶段。英伟达三季度交出了亮眼的成绩单,并表示到 2026 年订单能见度达 5000 亿美元,云服务商已售罄。黄仁勋表示:「现在你能找到的每一块 GPU,都在被点亮并投入使用」。

证据四:「降息周期」 加持

最后一条很关键:宏观利率环境,直接决定了科技股的 「钱袋子」。

2000 年互联网泡沫破裂,一个核心的触发原因是美联储连续加息——1999 年 6 月到 2000 年 5 月,美联储加了 6 次息,累计加了 175 个基点,联邦基金利率飙升到 6.5%,直接刺破了高估值泡沫。

但现在完全相反,美联储 2025 年 9 月已经重启降息,连续降息两次,大概率 2026 年还有 2-3 次的降息。近期 12 月降息预期降温影响的只是节奏,或早或晚,降息仍是终局。

降息意味着资金成本低,科技公司融资更容易,投资者也愿意持有成长股——这个大背景,和 2000 年的 「加息绞杀」 完全相反,泡沫离破裂尚远。

结论:有泡沫不可怕,关键是在 「哪个阶段」

新兴科技赛道有泡沫再正常不过,因为高成长性带来了较大的想象空间,估值自然会跑在业绩前面。问题不是 「有没有泡沫」,而是 「泡沫在哪个阶段」。

AI 现在明显还处在 「早期阶段」:估值和涨幅还没到极端、资本开支尚有支撑、应用端落地可期、降息周期加持,离 「破裂」 还差得远。

短期科技股回调,更像是在消化估值,不是泡沫破裂,AI 这条主线大概率还没走完。已经上车的小伙伴不要担心,还有子弹的小伙伴也可以考虑逢低分批加仓(在风险承受能力内)。

未来 2-3 年或是验证「AI 能否改变世界」的重要观察期。要避免泡沫走向破裂,AI 需跑出现象级应用,实现盈利兑现。而如果 2-3 年还看不到实质性改变,那时候才真正是要讨论 「泡沫破裂」 的时候。(文章来源:富国基金)

(原标题:AI 泡沫尚在早期的四条证据,稳住别慌!)

(责任编辑:66)