来源:

中国基金报

【导读】 美股震荡,黄金、白银、铜都创下了历史新高

美股震荡上涨

12 月 23 日晚间,美股三大指数震荡微涨。

美股走势反复,美国商务部公布数据显示,美国第三季度经济增速按年化计算为 4.3%,显著好于道琼斯调查经济学家预期的 3.2%。报告显示,美国经济以两年来最快速度扩张,令交易员更加相信美联储在 1 月将暂停本轮宽松周期。

这份报告原定于 10 月 30 日发布,但由于创纪录的美国政府停摆而延期。数据 「意外强劲」 可能让市场担心:美联储在 2026 年初降息的可能性变小。

分析师表示:「如果经济持续以这样的水平增长,就没那么需要担心经济放缓,市场的焦点反而可能重新回到 『价格稳定』 这个约束上来。」

货币市场下调了对 2026 年降息的押注:市场预计美联储在 1 月降息的概率只有 17%。但 CME「FedWatch」 工具显示,市场整体仍大体计入了到明年年底累计两次降息的预期。

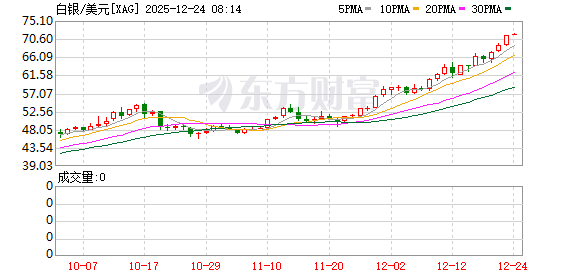

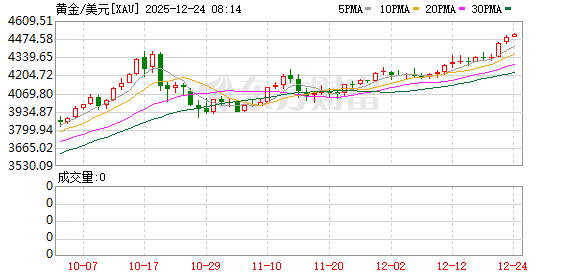

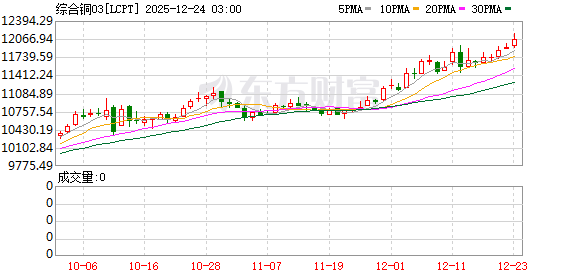

黄金、白银、铜,盘中创历史新高

23 日晚间,市场另一个关注点,就是大宗商品的表现。

其中,黄金和白银双双大涨并刷新历史新高。现货白银一度上涨 2.4%,首次突破每盎司 70 美元;黄金则逼近每盎司 4,500 美元,在创下逾一个月来最大单日涨幅后继续走高。

今年以来金价已上涨超过三分之二,有望创下自 1979 年以来最佳年度表现。

而白银的表现更为夸张:今年涨幅约 140%,不仅跑赢黄金,且近期上涨还受到了投机资金流入以及主要交易中心供应错配的支撑——10 月一场 「历史性逼空」 之后,供应链紊乱影响至今仍未完全消退。

除了金融资产属性外,白银还是全球供应链中的重要工业金属,广泛用于电子产品、太阳能板、医疗器械涂层等领域。行业组织白银协会指出,全球白银需求已连续五年超过矿山产量。

除了黄金白银,铜价当晚也创出新历史高位,伦敦金属交易所期铜一度突破每吨 12000 美元,达到 12044 美元。由于严重的矿山停产,以及与特朗普关税议程相关的贸易错配,这种关键工业金属正迈向自 2009 年以来最大年度涨幅。

市场普遍认为特朗普可能对铜加征关税,这是推动价格走高的核心因素之一:今年美国铜进口激增,迫使其他地区的制造商为锁定供应而竞价争夺。

供给端也出现了严重扰动。美洲、非洲和亚洲多地矿山停产,引发市场警告:铜市可能正处在出现重大缺口的临界点,这将进一步给涨势 「添柴」。德意志银行警告称,全球最大矿商的产量今年将下降 3%,2026 年可能还会继续下滑。

多年来,供给风险一直笼罩铜行业,也是银行与投资者看多预测的重要依据;此外,电动车、可再生能源与人工智能等高速增长领域对铜的需求也被认为将显著上升。花旗建议客户称,在 「牛市情景」 下,如果美元走弱、美国降息进一步提升铜的吸引力、并促使投资者更积极涌入,铜价有望触及每吨 15000 美元。

(中国基金报)

文章转载自东方财富