近日,全球贵金属市场迎来史诗级巨震。今天,短线投机情绪爆发,或因部分投资者 「获利了结」,黄金大跌。

1 月最后一个交易日,伦敦黄金现货大跌 7.8%,创 1980 年 2 月以来最大单日跌幅,COMEX 纽约金期货单日暴跌 9.3%,与此同时,随着当日晚间 (北京时间) 特朗普宣布提名凯文·沃什为新任美联储主席,今日市场迎来集中抛售。

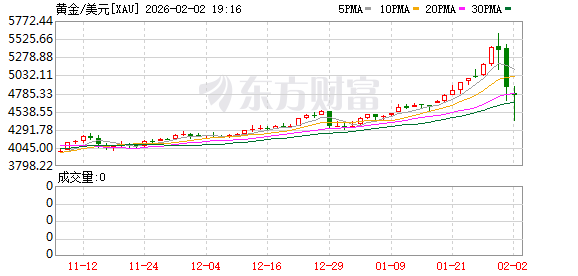

从今日行情表现来看,现货黄金一度失守 4500 美元/盎司,向下触及 4440 美元/盎司,日内跌幅超 9%,较历史高位 5596 美元回撤超 1100 美元,综合来看,仅三个交易日跌幅逼近 20%。不过截至发稿,现货黄金有所回弹至 4700 美元/盎司,单日跌幅仍达到 4%。

黄金出现史诗级暴跌

天风固收首席谭逸鸣表示,从消息层面上看,沃什提名带来的 「鹰派」 预期,或是黄金大跌的导火线,但市场情绪脆弱,短线投资者 「获利了结」 或是黄金大跌的主因。

从技术指标上看,如黄金 ETF 波动率指数 (GVZ 指数)、黄金 14 天相对强弱指标 (RSI) 在近日均突破前高,同时从资金涌入情况来看,全球央行长线配置力量已在放缓买入,今年以来金价上冲或更多的是黄金 ETF、衍生品投资等价格敏感型投资者的贡献,黄金持仓特征愈发表现出过度 「投机」。

与此同时,由于黄金期货和现货市场交易拥挤度较高引发的保证金比例上调,成为 「官方喊话降温」 的直接信号。

中银证券研究团队表示,1 月 30 日部分前期的获利盘了结与交易所上调保证金引发的高杠杆资金平仓踩踏形成共振,程序化交易放大了跌势,抛压集中释放,但并未表示出恐慌性撤离。从美联储新主席任命来看,凯文·沃什作为一位具有深厚货币政策背景、专业声誉的美联储前理事、拥有华尔街与白宫多重履历的资深经济人士,而非一位纯粹的政治盟友,缓解了市场对美联储独立性的担忧,与此同时鹰派预期直接推升了美元指数和美债名义收益率,投资者购买黄金和白银的成本上升,也打破了贵金属将取代美元成为全球储备货币的理论。

「从黄金和美债总量上看,黄金超过 5500 美元/盎司使得存量黄金的总价值 (38.2 万亿美元) 已与美债的总存量相当 (38.5 万亿美元),这是上世纪八十年代以来的首次,意味着布雷顿森林体系解体后确立的全球以美元为锚、美元以美债为基础的大厦已出现一些松动迹象,后续黄金能否再次超过 5500 美元/盎司也成为市场情绪观察的一个重要分水岭」,中金固收研究团队表示。

黄金后续走势如何看待?

新湖期货研究所认为,本轮黄金上涨的核心驱动力源于全球主权信用风险上升、去美元化趋势深化,以及新一轮降息周期开启的三大结构性背景,这三大支撑黄金中长期走强的根本逻辑并未动摇。

在新湖期货分析师黄婷莉看来,当前主要发达经济体深陷债务泥潭,30 年期国债期限溢价显著抬升,同时去美元化自 2025 年下半年以来明显加速,增持黄金等无主权风险的硬资产,成为更理性的防御选择,与此同时,从美联储政策角度看,虽然沃什的当选给市场带来调整,但关税对美国物价的影响更大程度上体现为一次性而非持续抬升,这一经济前景也给了他更多的降息空间,市场对美联储年内降息的预期小幅回升至 2 次,说明市场对于美国货币政策预期仍是宽松走向。

中信期货资深研究员朱善颖对财联社表示,黄金作为超越主权的货币,仍是对冲美元信用风险的首选资产,全球央行购金趋势有望维持,黄金稳定币等新兴工具扩充实物黄金买盘力量,共同长期支撑黄金价格中枢上移。

与此同时,特朗普 2.0 冲击下被约束可能的预期情绪在升温也是金价后续走强的潜在因素。

黄金圈首席分析师蒋舒对财联社表示,黄金经历由 「特朗普 2.0」 引发的极端情绪驱动型暴涨后进入深度回调,调整并非技术性或流动性危机所致,而是情绪退潮+基本面回归双重作用。当前市场正从情绪主导转向基本面主导,核心逻辑是不确定性冲击边际减弱、制度制约显现 (如美联储主席人选落地、政府停摆避免),但降息周期尚未终结。

蒋舒认为,基于当前美国经济数据来看,预计回调将持续至 5 月前后,技术面需完成周线级别回调,或呈 「尖刺状」 探底,6 月起随新美联储主席上任及情绪缓释,有望开启基于美元降息逻辑的二次回升,黄金仍具备反弹至年初高点甚至更高的基础。

(财联社)

文章转载自 东方财富