作者:

刘晨明

本文是马年前的最后一篇周报,一方面预祝大家马年马到成功、一切顺利,另一方面,虽然近期市场的回调,让部分投资人开始对市场的情况有所担忧,但是目前 4000 点左右的位置,我们建议大家重拾信心、重整旗鼓,备战马年的第一波上涨周期。

在今年元旦后的报告中,我们曾经提到:

「岁末年初的路演中,我们观察到有不少绝对收益的资金,在新的一年都有权益资产配置的需求,无非是时点选择的问题。交流下来,大家普遍认为,虽然 1 月行情如何存在分歧,但是开年上证指数 4000 点左右的位置,大概率不是 2026 年指数的高点,于是,很多资金抱着」 晚买不如早买 「的心态,在元旦后马上就加仓 A 股」

指数随即开启一波快速上涨。

如今,经历了 1 月份的潮起潮落,上证指数再次回到了 4000 点附近的位置,那么上述逻辑是否会再次演绎?

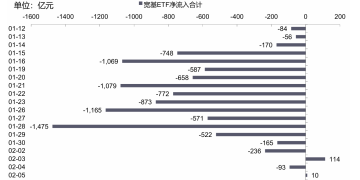

首先,过去一个月中影响市场的一个重要变量——各类宽基 ETF 持续大幅度流出,目前来看已经基本告一段落。如下图所示,1.15 日至 1.29 日期间,宽基 ETF 经历了连续两周的大幅流出,直到 1.30 日开始,这种流出基本结束,甚至在一些交易日转为净流入。

在这一市场重要影响因素出现明显变化的背景下,展望后续 1-2 个月,A 股很可能迎来一段 「天时地利人和」 的上涨机会。

(一) 天时:2 月开始,春季躁动迎来胜率最高的阶段

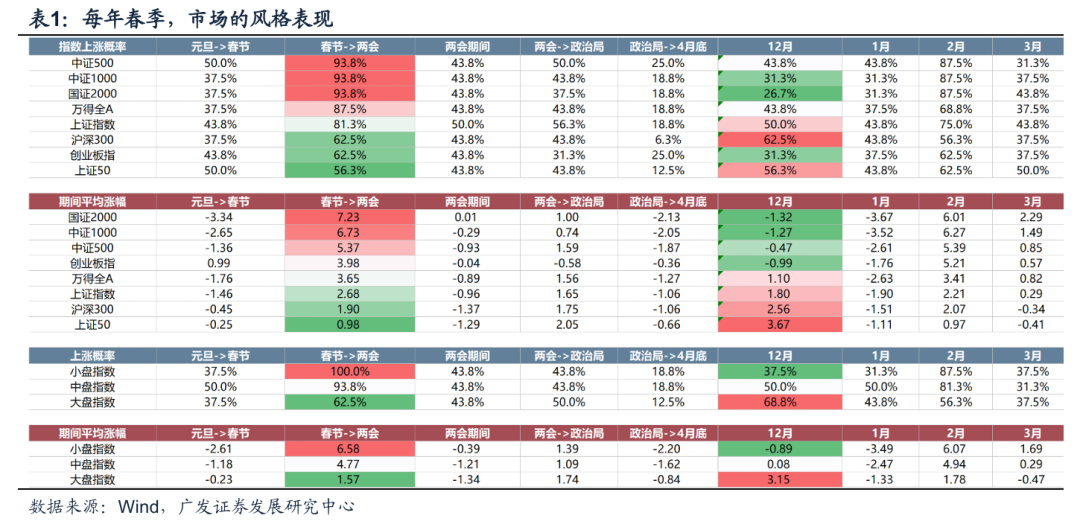

历史看,2 月份及春节前后是春季躁动日历效应最强阶段。市场高胜率、小盘风格占优。以小盘指数为例,在春节到两会之间上涨概率为 100%,在 2 月上涨概率为 87.5%。

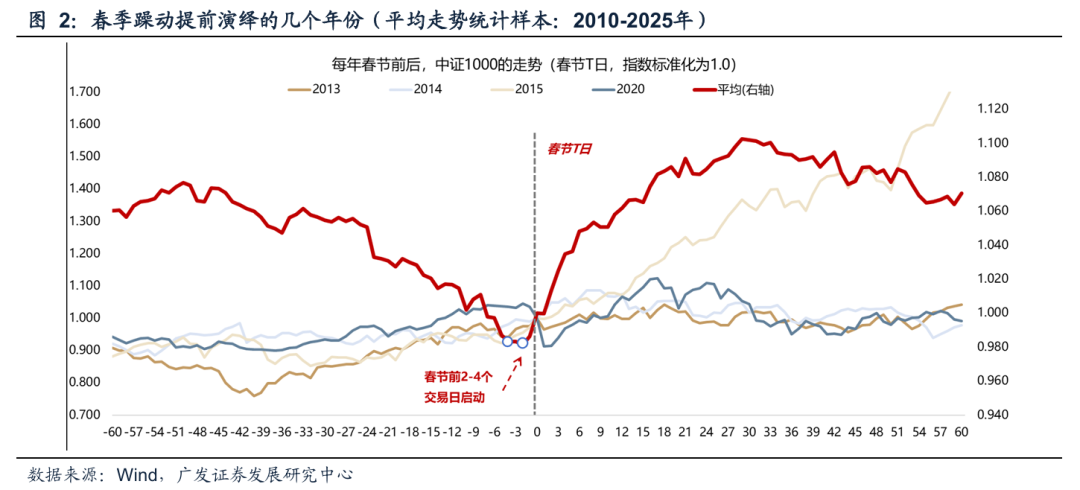

由于今年 500、1000、2000 等指数从 12 月下旬就开始抢跑,大家一定程度上会担心春季躁动是否已经提前演绎了。

过往 「春季躁动」 行情若提前至上一年 12 月或 1 月,多数是发生在产业或者经济基本面的上行周期 (或政策转向) 叠加全球复苏的牛市氛围中。以中证 1000 指数来看,「春季躁动」 行情明显抢跑的年份主要有:2013、2014、2015、2020 年。

2013 年春节前上涨原因:12 月政治局会议定调稳增长+基本面反转预期加强+年底数据回暖;2014 年春节前上涨原因:经济转型预期+移动互联网浪潮+全球半导体复苏; 2015 年春节前上涨原因:硬着陆担忧+棚改目标确立+金融市场改革进一步提振风险偏好;2020 年春节前上涨原因:短周期磨底初见曙光+中美关系回暖+海外货币宽松和经济复苏。

这一次的提前启动,与前几次类似的是,都伴随了产业趋势的牛市氛围。根据前几次的经验,行情在 12 月-1 月的提前启动,并不影响春季躁动在 2 月-3 月的延续性。

(二) 地利:年报预告靴子落地后,基本面负面扰动告一段落

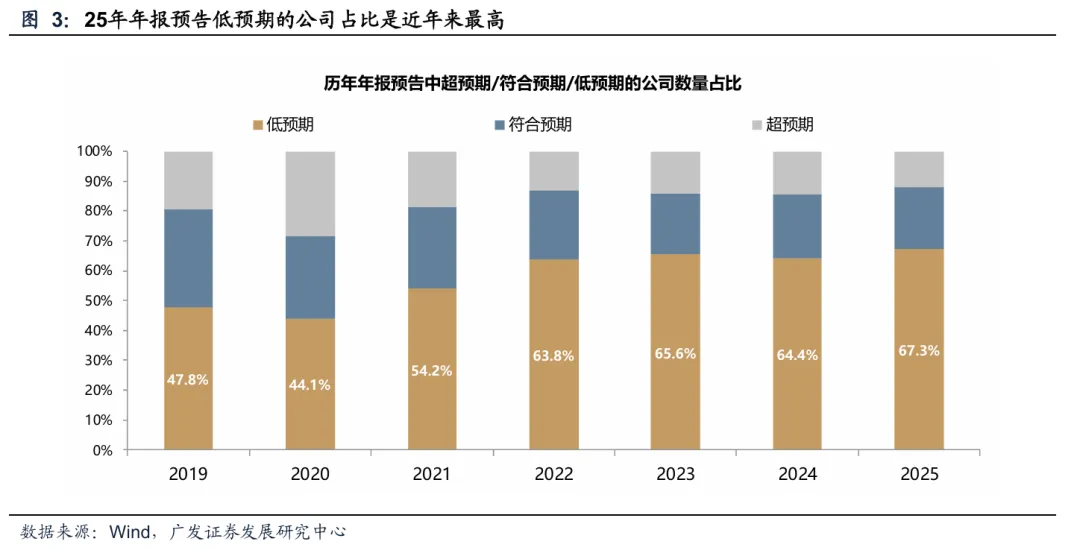

自上而下来看,在 1 月底披露完毕的 25 年年报预告中,低预期、亏损或负增公司数量占比均较 24 年再创新高。

视角①:低预期公司数量占比为 67.3%,高于 22-24 年三年盈利下行周期。

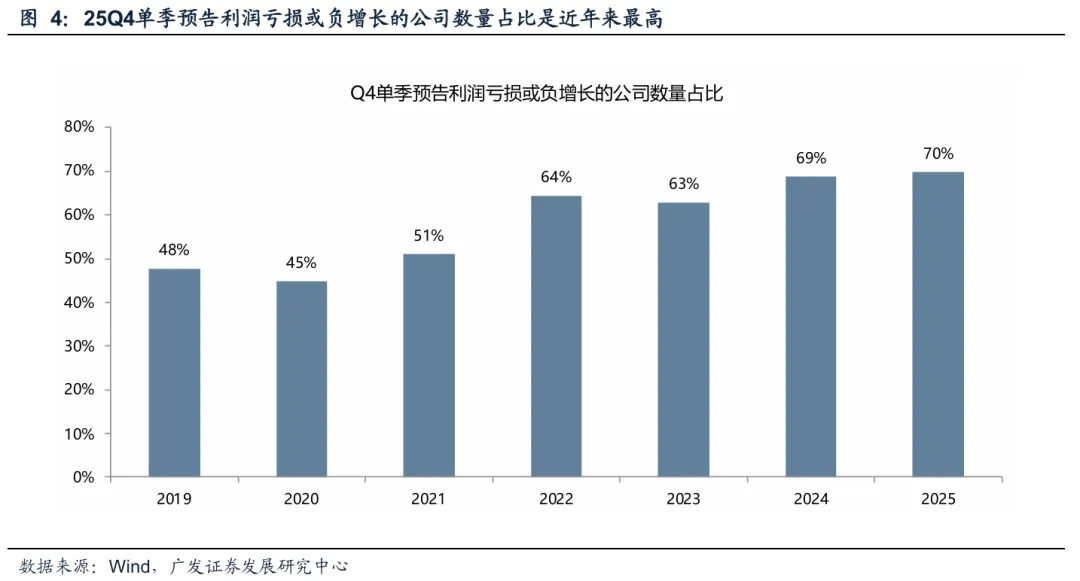

视角②:Q4 单季利润亏损或负增长的公司数量占比为 70%,同样为近年来新高。

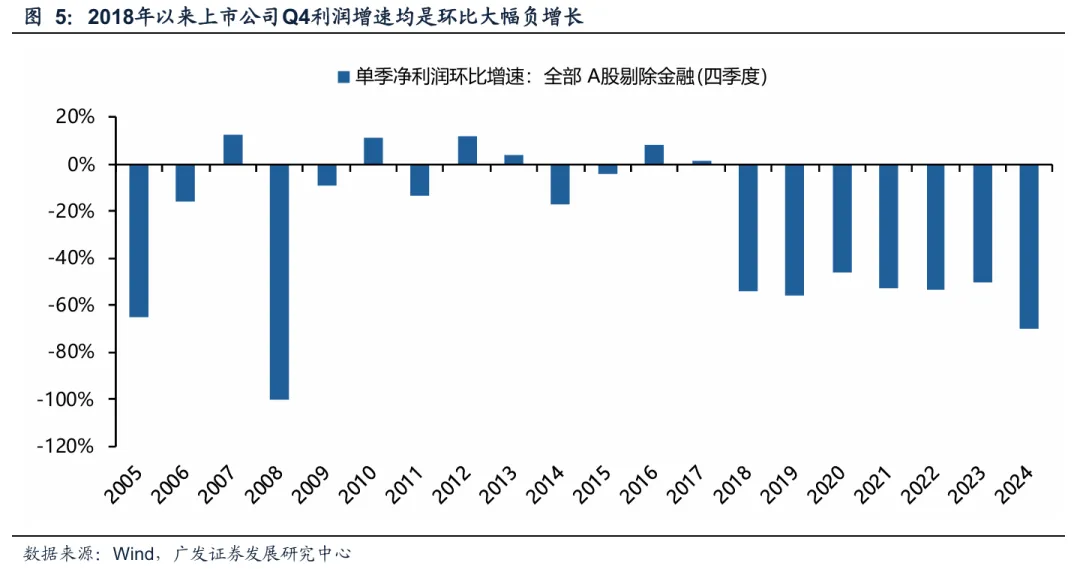

事实上,2018 年开始,上市公司在 Q4 往往进行阶段性财务整理。下图可见,2018 年之后,受到减值、缴税、发奖金等诸多因素影响,上市公司 Q4 利润均是环比大幅负增长。

随着这些负面财报信息的靴子落地和逐步消化,2 月开始,市场 「轻装上阵」,负面基本面冲击告一段落。

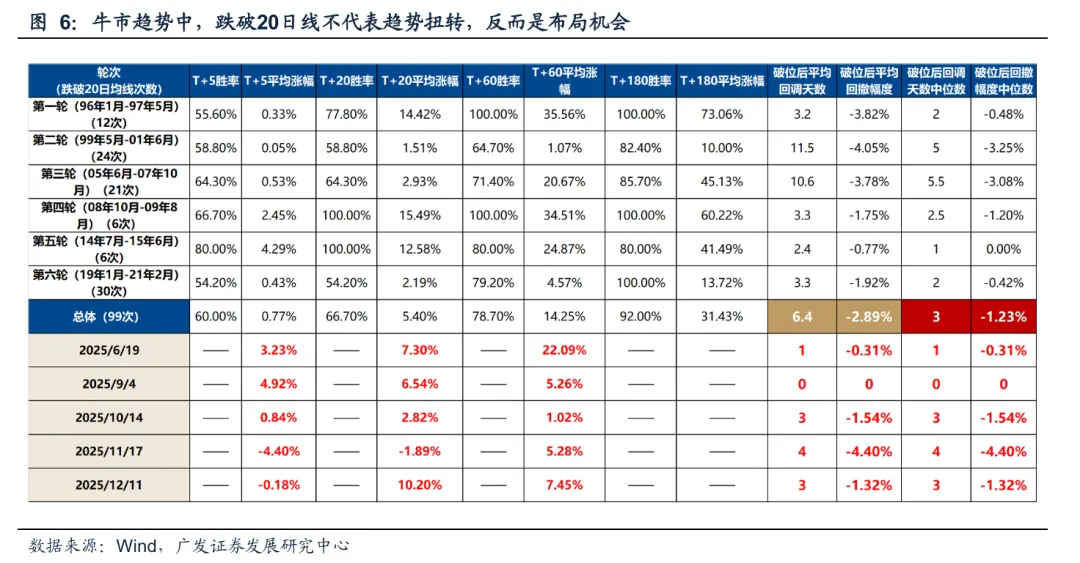

(三) 人和:牛市趋势中,每次万得全 A 指数跌破 20 均线后一周左右,往往是加仓良机。

在去年的报告 《6 轮牛市 99 次考验 20 日均线后是如何演绎的?》 中,我们复盘了过往 6 轮大级别牛市周期中,万得全 A 指数跌破 20 日均线的情形,总结了一些经验规律:

(1) 过去 6 轮牛市中,阶段性跌破 20 日均线并不罕见,一共 99 次。

(2) 跌破 20 日均线后,市场在 T+5、T+20、T+60、T+180 胜率分别为 60%,67%,79%,92%。即短期消化后,市场大多会重回涨势。

(3) 跌破 20 日均线后,平均回调天数在 6.4 天,平均调整幅度为 2.9%。中位数回调天数在 3 天,中位数调整幅度为 1.2%。

(4) 极端假设下,如果市场短期仍有调整压力,可能由哪些因素导致?我们进一步对历史上牛市中跌破 20 日均线后,跌幅较大的几轮进行复盘。

第一,历史来看,跌破 20 日均线后面临较大幅度回调 (8% 以上) 的概率并不大,仅有 11 次,平均回调 11 个交易日,平均回调幅度为 10%。

第二,总结来看,历史上几轮行情跌破 20 日均线后依旧迎来较大幅度回调的原因有四点:1. 政策收紧预期 (市场监管/货币/地产等);2. 流动性冲击担忧 (如 IPO);3. 外部冲击 (贸易摩擦或外围市场大幅波动);4. 经济及业绩压力 (这类会调整的时间比较长)。

回到当前,一周前的 2 月 2 日,wind 全 A 指数一天内跌破 20 日均线 2.7%。如果我们认为牛市趋势没有结束,(关于这一点的论述,可以参考我们前期的报告 《当 「A 股难以连续 3 年拔估值」 的预期逐步打破》),那么根据过往 99 次案例的复盘,最近一周应当是很好的加仓时机。

因此,在 「天时地利人和」 的背景下,虽然近期市场的回调,让部分投资人开始对市场的情况有所担忧,但是目前 4000 点左右的位置,我们建议大家重拾信心、重整旗鼓,备战马年的第一波上涨周期。

(四) 那么,配置方向上,如何考虑?「春季躁动」 期间,业绩增长不重要了吗?

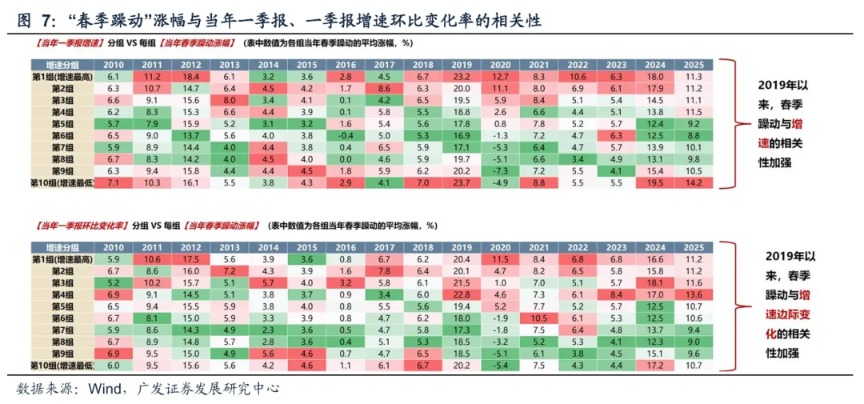

事实上,我们复盘下来,「春季躁动」 与业绩的相关性很强,并非不看业绩,更不仅仅是 「炒小炒差」。特别是 2019 年以来,「春季躁动」 涨幅与当年一季报、一季报增速环比变化率的相关性逐步加强。

如上图所看到的,每张表格的后三行 (一季报没有业绩的公司),股价表现有红有绿、有好有差,其中一旦有公司能够与一些产业趋势主题或者困境反转预期挂钩,那么即便没有一季报也会表现不错,类似去年春季躁动的机器人。类比去年机器人,今年可能类似的方向包括字节产业链 (春晚投流,对应 AI 应用和国产算力)、太空光伏等。

另一方面,每张表格的前三行 (一季报业绩最好的公司),股价都表现为粉红色,虽然有的不是最强,但是大多排名中上等。展望今年一季度业绩,结合近期的年报预告,我们初步筛选了一些方向,如下图,详细内容可以参考报告 《中美最新财报中的行业配置线索》。当然,如若市场像我们所预期的,很快会开启新一轮上涨周期,那么非银板块 (券商、保险) 的一季报也应当非常不错。

(五) 最后,从交易层面上,如何看待近期这些热点板块的情况?

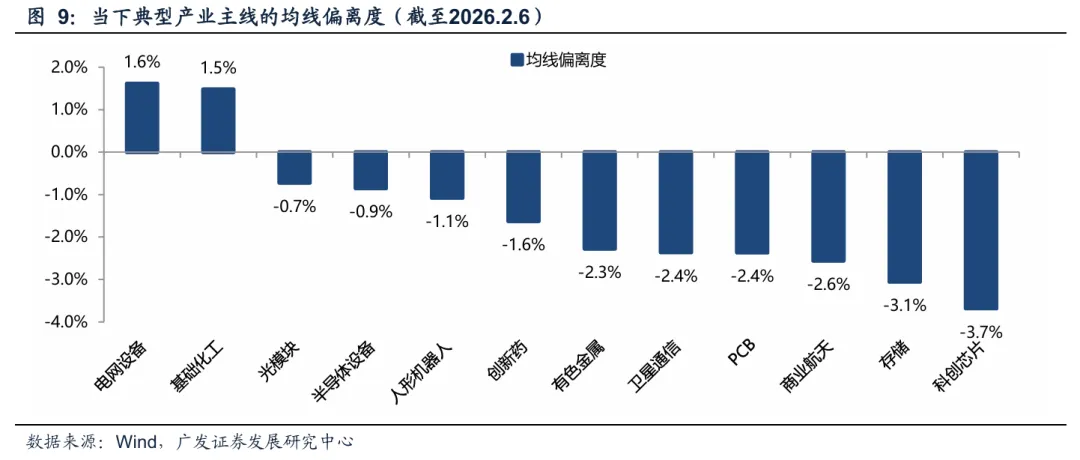

前期,我们 《如何区分主线是调整还是终结?20250914》 中提出了均线偏离度指标,以衡量主线行情趋势的强弱。均线偏离度=ln(Close)-ln(ema20),数值近似代表偏离百分比。

其中,入场、离场对应的参考阈值为:入场时不追在偏离度过高 (>15%)、追在偏离度适中 (5%-15%),止损时均线上方无需担忧、刚刚跌穿均线建议坚守 (偏离度在-5%~0%)、大幅跌穿均线行情陷入横盘 (偏离度<-5%)。(这里的参数是一个经验数据,由于每个细分板块波动率不同,需要结合板块自身波动情况做更精细的阈值划定)

(1) 当趋势尚未破位时,均线偏离度更像是一个赔率指标:均线偏离度越低、距离均线越近,进入趋势时的赔率就越高,而均线偏离度越高、距离均线越远,进入趋势时的赔率就越低,典型如过去 1 个月的卫星通信 (1.12 均线偏离度 30.2%)、有色金属(1.28 均线偏离度 15.0%) 为代表的板块出现了阶段过热的迹象。当下,各典型主线板块的均线偏离度基本分布在-4%~2% 之间,如果产业趋势不被证伪,当下位置的赔率已经具有性价比。

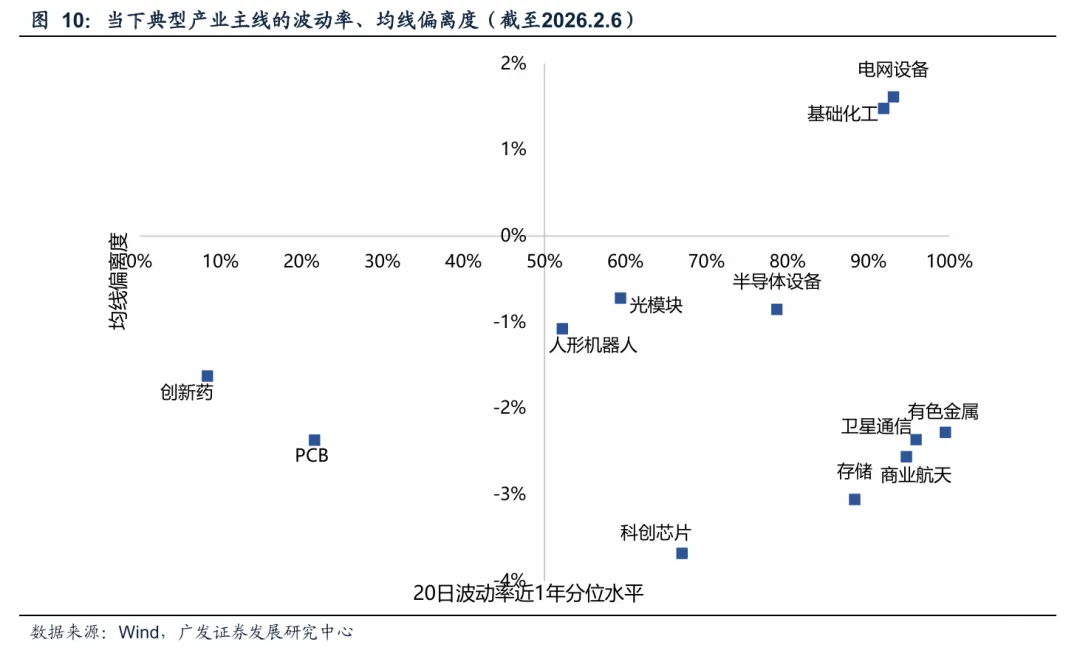

(2) 趋势运行的过程中,波动率更像是一个胜率指标:以 20 日历史波动率为例,波动率越大,则反映趋势在近 20 日的分歧越大,而波动率越小,则反映趋势在近 20 日的分歧越小,趋势的早期往往呈现低波动,此时多空双方在筹码交换的过程中,已经经历了分歧转一致的过程;而到趋势的中后期,资金止盈意愿加剧、行情分歧加大,则会反映为波动率放大。在低波动的时候参与趋势往往分歧小、胜率高,而在高波动的时候参与趋势往往分歧大、胜率低。

如果结合波动率来看,当下的典型主线中,①有色、卫星、存储、化工、电网等热门板块近期波动加剧,尽管从均线偏离度 (赔率) 的角度较为合适,但此刻入场的分歧较大,如果追求高胜率,仍需等待波动降低;②光模块、半导体设备、人形机器人、科创芯片则是最近一段时间趋势较强、赔率合适、波动适中的板块;③创新药、PCB等板块当下波动并不大,但其最近 1 个月的趋势并不强,更接近横盘震荡的走势。

(广发证券)

文章转载自东方财富