2025 年 4 月,PD-1 单抗市场竞争愈发激烈,格局趋于固化。青侨阳光基金经理林伟表示,行业已进入存量博弈阶段,先发企业主导潜在增长。但 PD-1 双抗在技术原理上具备大幅超出单抗的潜力,且在临床试验中已击败单抗。业内认为,PD-1 双抗在未来 5~8 年内将强势崛起并改写产业格局。

每经记者 许立波 林姿辰 每经编辑 文多

4 月 21 日,微信公众号 「梅斯肿瘤新前沿」 发布 8 篇文章,其中部分内容与恒瑞医药 (SH600276) 自研 PD-1(程序性死亡受体 1) 抑制剂卡瑞利珠单抗 (商品名:艾瑞卡) 有关。网友发现,这些文章标题的第一个字可组成 「佰泽安无生存获益」,遂猜测其影射百济神州 (SH688235) 的 PD-1 单抗 「百泽安」(通用名:替雷利珠单抗注射液)。此事在业内引发广泛关注。4 月 24 日,「梅斯肿瘤新前沿」 发布致歉说明,称争议内容来源于合作方投放素材。

图片来源:微信公众号 「梅斯肿瘤新前沿」 发布文章截图

此事表面上看是一段营销层面的偶发插曲,并迅速被企业方低调处理。其背后则是 PD-1 单抗市场竞争愈发激烈、格局趋于固化之下,企业在存量市场中寻求突围所映射出的深层焦虑。

青侨阳光基金经理林伟在接受 《每日经济新闻》 记者采访时表示,在经过行业先发厂商 7~8 年的跑马圈地之后,PD-(L)1 单抗 [PD-1 单抗药物、PD-L1(程序性死亡配体 1) 单抗药物的合称] 市场留给后来者建立竞争优势的差异化空间已经越来越小。「我认为行业格局已定,已经进入存量博弈阶段。」 林伟表示,当前的先发企业将主导未来的潜在增长。

但林伟也表示,如果把视野放大到整个肿瘤免疫层面,PD-1 双抗不仅在技术原理上具备大幅超出 PD-1 单抗的潜力,而且在多个大规模Ⅲ期临床试验中,也已经 「头对头」(直接比较研究) 击败 PD-1 单抗。「未来 5~8 年内,我们会看到 PD-1 双抗强势崛起,并系统性改写肿瘤免疫治疗的产业格局。」 他认为。

PD-1 单抗市场进入存量博弈阶段

过去几年中,PD-1 单抗曾被认为是中国创新药市场的 「黄金赛道」,吸引了众多药企入局。然而,伴随产品集中上市等,市场很快进入同质化竞争阶段。

不过,从业绩层面来看,即便市场已经转化为 「红海市场」,具备先发优势和渠道能力的头部企业依旧在 PD-1 单抗产品上实现了以价换量的良性循环,在激烈竞争中稳住市场高地。

2024 年,默沙东的 「K 药」(帕博利珠单抗) 全球销售额约 295 亿美元,百时美施贵宝的 「O 药」(纳武利尤单抗) 全球销售额约 101 亿美元,整体 PD-(L)1 单抗市场仍保持增长。

图片来源:网络截图

国内企业中,百济神州的替雷利珠单抗以 44.67 亿元的销售额稳居第一,同比增长 17.4%。信达生物 (HK01801) 的信迪利单抗 2024 年全年销售额达 5.26 亿美元 (约合 38 亿元人民币),同比增加 34%;君实生物 (SH688180) 的特瑞普利单抗在 2024 年迎来爆发式增长,国内销售额达 15.01 亿元,同比增长 66%。

图片来源:网络截图

第二梯队中,复宏汉霖 (HK02696) 的斯鲁利单抗同样表现亮眼,2024 年销售额达 13.09 亿元,同比增长 16.9%,其成功源于它是全球首个获批一线治疗小细胞肺癌的 PD-1 单抗药物,填补了该领域空白。

但也有在激烈竞争中败下阵来的产品。思路迪医药股份 (HK01244) 在 2024 年取得收入 4.46 亿元,同比减少 29.8%。该公司全部收入来自恩沃利单抗,收入下滑 「主要由于愈加激烈的市场竞争」。

林伟向记者分析说,在 PD-1 单抗赛道的早期竞争中,成败的关键在于谁能率先上市、抢占差异化适应症。2018~2020 年,以非小细胞肺癌等主流适应症为代表的核心市场基本已被替雷利珠单抗、信迪利单抗、卡瑞利珠单抗、特瑞普利单抗以及几款进口产品占据。随后入局的产品若想突围,则必须在适应症或机制上寻求差异化定位,部分产品——如复宏汉霖的斯鲁利单抗——成功找到了切入点,也得以实现了阶段性发展。

「如果只是就 PD-(L)1 单抗来说,大势已定、格局已明,市场已经进入存量竞争的时代。」 林伟强调。

沙利文大中华区高级咨询经理汪鹏也在接受 《每日经济新闻》 记者采访时表达了类似的观点。他认为,伴随着 PD-(L)1 单抗产品获批适应症范围扩大、医保覆盖以及企业的全球化布局,头部公司的业绩普遍迎来增长。

汪鹏分析说,目前中国已有多款 PD-(L)1 单抗产品获批上市。头部企业占据了较高市场份额,而研发能力薄弱以及商业化进度滞后的企业逐步终止了相关产品管线的研发和推进。在技术迭代加速、国际化竞争加剧以及医保谈判等多个维度的因素影响下,研发门槛进一步提升,这推动了资源向头部企业聚集。总体来说,市场已经进入到存量博弈阶段。

4 年内至少 6 家药企退出

林伟注意到,PD-1 单抗市场经历数年的 「跑马圈地」 后,对那些研发进度滞后、缺乏性能优势并且难以在适应症上展现差异化的产品及时止损,已成为公司理性之选。

国内首个宣布放弃 PD-1 单抗药物研发的上市公司是百奥泰 (SH688177)。2021 年 3 月,百奥泰公告宣布终止 PD-1 单抗药物 「BAT1306」 的临床开发。当时,该研发项目已累计投入 5197.45 万元。但公司察觉到中国是 PD-1 单抗竞争最激烈的地区,全球 154 个 PD-1 单抗,其中 85 个由中国企业研发或合作开发,此外,繁多的研发竞品也使得开发成本进一步增加。

但百奥泰的做法,一时没改变其他公司的研发计划,直到市场真的泼下冷水。

以广州誉衡生物科技有限公司 (以下简称誉衡生物) 的赛帕利单抗为例,作为第 6 款国产 PD-1 单抗,它在 2021 年 8 月获批,可用于治疗二线及以上的复发或难治性经典型霍奇金淋巴瘤。2022 年,该产品销量为 5.34 万支,远低于公司此前预计的 14 万支。在 2023 年前 5 个月又销售 3.4 万支后,誉衡药业 (SZ002437) 在 6 月以 2.40 亿元清仓了所持誉衡生物股权。

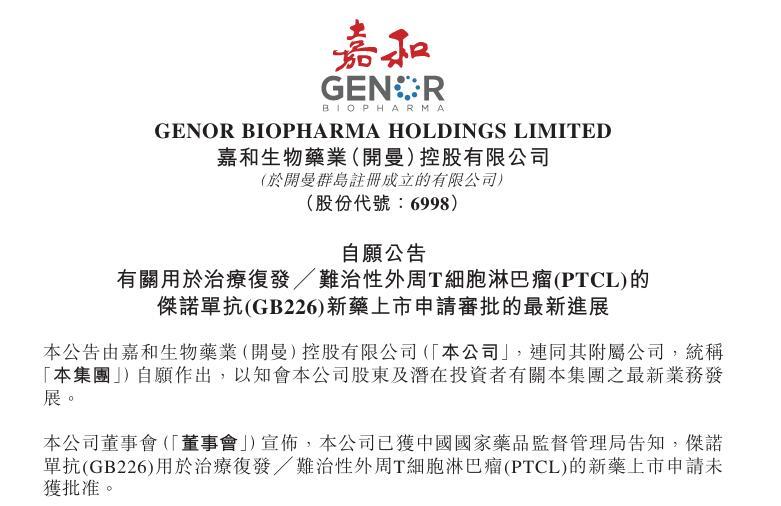

嘉和生物 (HK06998) 的案例更为具有样本意义。2023 年 6 月,公司的杰诺单抗新药上市申请遭拒,并成为国内首个上市申请被拒绝的 PD-1 单抗。截至 2022 年 12 月 31 日,公司在该项目上已花费 3.40 亿元。

图片来源:公告截图

《每日经济新闻》 记者也发现,在嘉和生物的前车之鉴后,药企们多选择在 PD-1 单抗上市前止损。

今年 1 月,丽珠集团 (SZ000513) 宣布计提资产减值损失金额约 1.75 亿元,其中开发支出减值损失约 9242.50 万元,主要原因是结合国内竞品情况及未来市场预测等因素,公司决定终止 PD-1 项目。

去年 9 月,上海医药 (SH601607) 终止了一项 PD-1 单抗药物的宫颈癌适应症研发。尽管该药物宫颈癌适应症已经进入Ⅲ期临床试验收尾阶段,且研发投入已有约 5900.80 万元,但公司仍决定放弃。

去年 2 月,迈威生物 (SH688062) 与扬子江药业集团有限公司子公司终止了 PD-1 单抗药物 「9MW1111」 项目的合作。上市公司表示合作终止的原因是对应产品的市场竞争格局变化较大,市场价格出现较大幅度调整。

图片来源:视觉中国-VCG41N1207212204

PD-1 药物的新机会:双抗探索中

一边是头部企业凭借 「规模加先发」 持续收获真金白银,另一边则是后发者逐步退场。在红海市场博弈之外,也有少数企业选择另辟蹊径,以 「双抗」 为突破口重新切入 「PD-1 生态」。

近日,康方生物的 PD-1/VEGF 双抗 [同时靶向 PD-1 和 VEGF(血管内皮生长因子) 两个通路的双特异性抗体药物] 药物依沃西,在一线治疗晚期鳞状非小细胞肺癌的注册性Ⅲ期头对头临床研究中战胜了百济神州的 PD-1 单抗。去年 9 月,这款双抗药物曾在与 K 药的头对头试验中以中位无进展生存期翻倍的成绩取得胜利。

「近年来伴随着中国企业的同质化竞争加剧,差异化布局成为企业能否突围的关键因素。」 汪鹏表示,以依沃西为例,其在一线治疗 PD-L1 阳性非小细胞肺癌患者的临床试验中,相比 K 药显著延长了患者的中位无进展生存期,具有统计学和临床双重显著性,较高的产品临床治疗获益决定了产品的价值,产品价值最终将转化为产品的市场商业价值。

由于 K 药和替雷利珠单抗是全球畅销 PD-1 单抗药物的代表,这一消息也让人思考——昔日 「抗癌神药」 是否到了该让贤的时候?答案是肯定的。

「创新药作为强科技属性的业务,对能拉出性能差的技术迭代极其敏感。」 林伟表示,这正如新能源汽车对传统燃油车构成的颠覆。尽管从表面上看,PD-1 双抗只是在经典 PD-1 单抗的基础上做了些工程化改造,生产流程和使用方式也基本相同,但背后的药理机制已经有本质性升级。

从商业价值角度来看,林伟强调,PD-1 双抗产品正展现出超越传统 PD-1 单抗的广阔潜力。以 PD-1/VEGF、PD-1/CTLA-4(细胞毒性 T 淋巴细胞相关蛋白 4) 等双抗为代表的新一代免疫治疗药物,已在 PD-L1 表达阳性的非小细胞肺癌、胃癌等主流适应症中,表现出更高的客观缓解率和更持久的疗效持续时间。「更强更稳」 的疗效不仅提升了临床价值,也为 PD-1 双抗产品带来了更高的定价空间与更大的市场规模预期。

更具战略意义的是,PD-1 双抗还展现出对 「难治型」 患者群体的拓展能力。它们不仅可以覆盖部分已接受 PD-1 单抗治疗后出现耐药情况的患者,还能在胰腺癌、微卫星稳定型结直肠癌 (MSS-CRC)、PD-L1 表达阴性胃癌等 PD-1 单抗治疗效果不佳的肿瘤类型中 「开疆拓土」。

图片来源:视觉中国-VCG211337405500

另一方面,PD-1 在肿瘤治疗之外的新潜力正在被挖掘。今年 2 月,美国公司 「AnaptysBio」 的在研产品 「Rosnilimab」,在治疗中度至重度类风湿性关节炎患者的 2b 期临床试验 「RENOIR」 中获得积极结果。

在国内,长春高新 (SZ000661) 子公司金赛药业的 PD-1 单抗 「GenSci120 注射液」 于 2 月获批临床试验,该药品将开展针对类风湿关节炎的临床试验。此前,该药物已获批开展用于治疗成人系统性红斑狼疮、成人原发性干燥综合征、炎症性肠病的临床试验。

值得一提的是,应用于肿瘤领域的 PD-1 单抗药物属于 PD-1 抑制剂,而像 Rosnilimab 这样的药物属于 PD-1 激动剂,二者的作用机制不同。目前全球还没有 PD-1 激动剂获批上市,但探索 PD-1 药物自身免疫疾病潜力的药企还包括强生、百时美施贵宝、礼来等跨国医药公司。

《每日经济新闻》 记者注意到,2023 年 5 月,礼来曾宣布 PD-1 激动剂 「Peresolimab」 治疗难治性类风湿关节炎的临床 2a 期试验达到了主要终点,但其他次要终点的响应方面并无显著优势,安全性方面也无明显优势。在礼来 2024 年三季报中,该药被移出了在研管线名单。

封面图片来源:视觉中国-VCG211337405500

文章转载自 每经网