来源:

上海证券报

经历了上周的 「崩盘」 之后,日债市场获得了一丝喘息。

5 月 27 日,日本长期限国债收益率有所下跌,日本 20 年期国债收益率现报 2.412%,30 年期国债收益率报 2.955%。尽管如此,日债市场风险仍需予以关注。多家日本寿险公司披露,2024 财年其日本国债持仓录得账面亏损。市场目光聚焦于周三的日本 40 年期国债拍卖上,以此观察日债市场结构性供需失衡能否缓解。

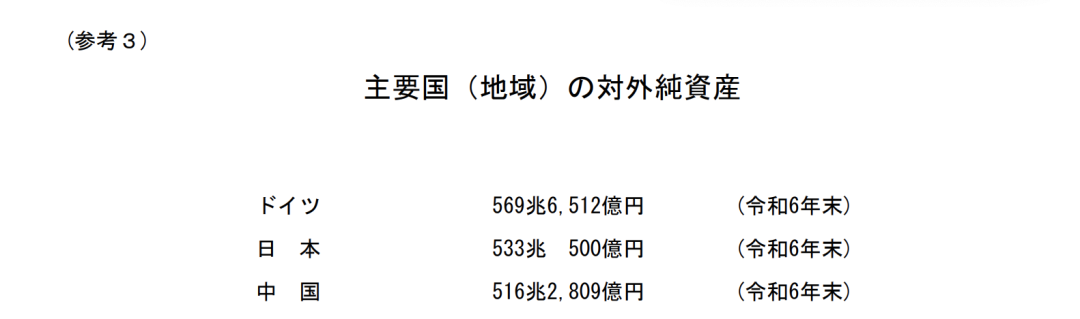

与此同时,日本财务省 27 日披露,截至 2024 年底,日本对外净资产总额较上年增长 12.9%,达到 533.05 万亿日元 (3.7 万亿美元)。但由于德国的对外净资产总额 (折算成日元之后) 已达 569.65 万亿日元,这也意味着,日本 34 年来首次失去全球最大债权国地位。

日本寿险公司披露债券浮亏

上周,日本 20 年期国债拍卖遭遇了罕见的 「无人问津」 一幕:投标倍数跌至 2.5 倍,尾部利差 (即平均价格与最低接受价格之间的差距) 飙升至 1987 年以来最高水平。

拍卖遇冷之后,日本长期限国债收益率飙升至历史高位,在维持了数日的高位运行后,于本周一开始有所回调。英为财情数据显示,日本 20 年期国债收益率现报 2.412%,30 年期国债收益率报 2.955%。

消息面上,5 月 27 日,日本央行行长植田和男发表讲话,称将视未来经济数据表现以权衡货币政策的调整,确保实现可持续的 2% 通胀目标。

植田和男表示,日本的实际政策利率仍然处于深度负值水平。鉴于不确定性日益增加,特别是与贸易政策相关的不确定性,最近日本央行下调了经济和通胀前景预期。但仍然预计,在预测期的下半年,潜在通胀将逐步向 2% 靠拢。

尽管日债市场的紧张气氛暂缓,但日本超长期国债市场的供需失衡仍然不容乐观。

国泰海通固收研究团队分析,日债大幅下跌背后有三重因素,分别是财政风险、缩减购债和加息预期。具体来看,日本政府债务占 GDP 比重是发达经济体中最高的,而加息不断抬升的利率将进一步推高日本政府债务的利息成本,财政赤字和债务规模将进一步恶化,形成负反馈循环。日本央行缩减购债进程持续背景下,日本国债市场亟须寻找新的买方力量。

作为日债的买家之一,多家日本寿险公司在最新财年业绩报告中,披露了有关日本国债持仓的账面亏损。

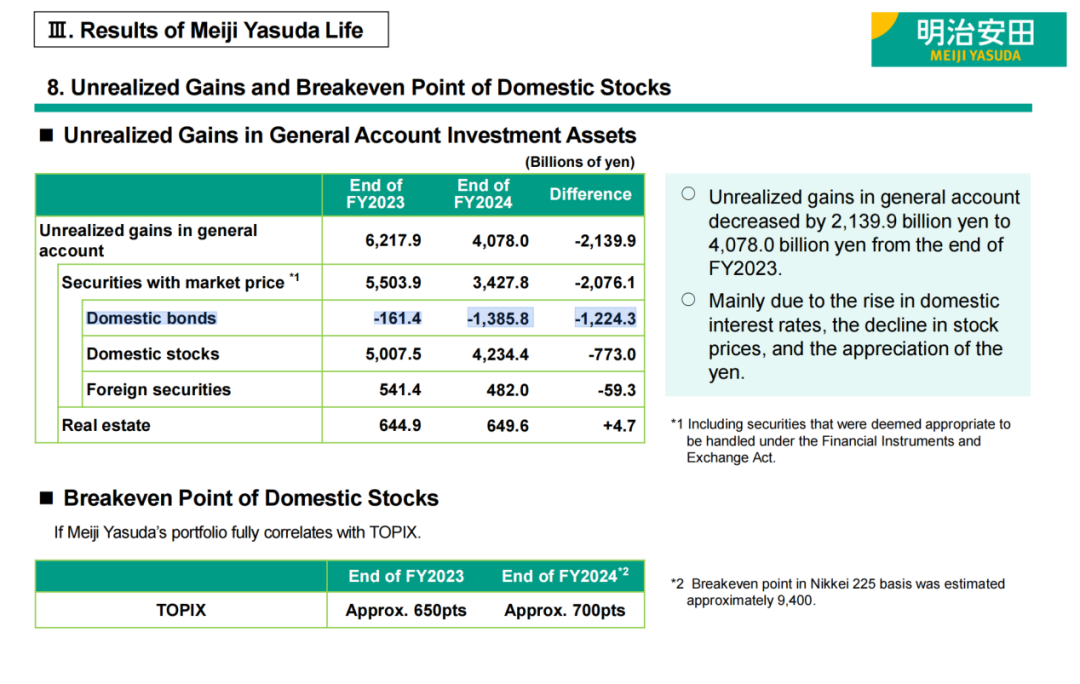

5 月 26 日,明治安田生命保险公司发布业绩显示,在 2024 财年,其所持有的日本国内债券的账面亏损激增超过 8 倍,从 1614 亿日元飙升到约 1.386 万亿日元。

无独有偶,日本最大的寿险公司日本生命保险公司也于上周五发布消息称,该公司 2024 财年持有的日债出现 3.6 万亿日元的账面浮亏。

中金公司在一份研报中讨论了日债需求端的买家行为。其中提到,过去数年间,日本的寿险公司为了匹配久期已经持续大幅净买入超长期的日本债券,且近期市场波动也可能产生浮亏风险,预计今后进一步大幅增持的可能性较低。

明日,日本即将再度进行 40 年期国债拍卖,市场屏息以待拍卖结果。届时如果日本国债的拍卖依旧 「疲软」,也有可能带来日本收益率曲线的进一步整体上升。

日本 34 年来首次失去最大债权国地位

日本财务省 27 日披露,截至 2024 年底,日本对外净资产总额较上年增长 12.9%,达到 533.05 万亿日元 (3.7 万亿美元)。由于对外资产增幅超过对外负债增幅,这也是日本对外净资产头寸连续第七年增加。

由于德国的对外净资产总额 (折算成日元之后) 已达 569.65 万亿日元,这也意味着,日本 34 年来首次失去全球最大债权国地位。

德国的崛起反映了其巨额的经常账户盈余。2024 年,德国经常账户盈余达到 2487 亿欧元,这主要得益于强劲的贸易表现。相比之下,日本的经常账户盈余为 29.4 万亿日元,相当于约 1800 亿欧元。

日元汇率的贬值也在其中起到了推波助澜的作用。去年欧元对日元汇率上涨约 5%,这进一步放大了德国资产相对于日本资产 (以日元计价) 的增幅。

日本财务大臣加藤胜信周二表示,他对这一事态的发展并不感到不安。鉴于日本的净外部资产也在稳步增长,单凭排名本身,不应被视为日本地位发生重大变化的标志。

(上海证券报)

文章转载自东方财富